di Maria Elisa Scipioni.

Nel corso dei precedenti appuntamenti abbiamo descritto nel dettaglio quali sono le vie percorribili da quei lavoratori che nel corso della vita lavorativa si sono ritrovati a versare contributi in diverse gestioni previdenziali.

Scegliere una soluzione piuttosto che un’altra non è possibile a priori; ogni caso va considerato e valutato ponendo attenzione all’intera storia contributiva della propria vita lavorativa. Nei prossimi appuntamenti valuteremo le scelte attraverso dei casi concreti.

Riepiloghiamo molto succintamente le regole di funzionamento e le principali differenze tra le alternative di coordinamento.

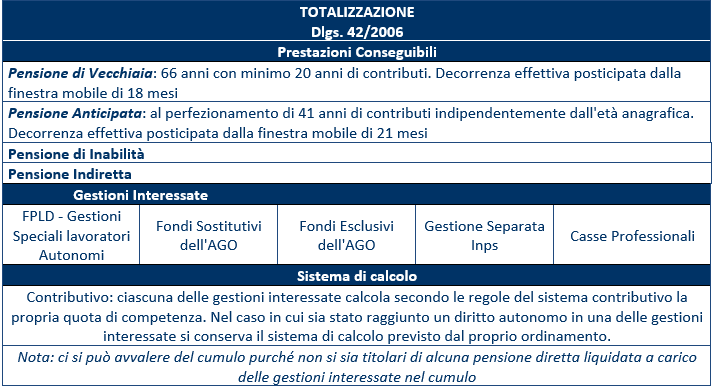

Totalizzazione

L’istituto introdotto nel 1995, in affiancamento al nuovo calcolo contributivo delle pensioni, è stato modificato e ampliato da più interventi a seguire, il più importante di essi il Decreto 42/2006. La riforma del 2012, ha abbattuto un’ultima restrizione della totalizzazione, includendo tutti i periodi di attività ad enti diversi, a prescindere dall’anzianità contributiva accreditata nei singoli spezzoni (prima erano necessari almeno tre anni).

Con la totalizzazione la somma dei contributi accreditati vale ai fini dei requisiti di ogni ente pensionistico coinvolto e la misura della pensione è a carico pro-quota di ogni ente sulla base dei propri contributi, anche se il pagamento dell’importo complessivo spettante, viene contabilmente effettuato dall’INPS. Occorre ricordare che ai fini dei requisiti non saranno considerati in totalizzazione i contributi sovrapposti al medesimo periodo temporale, cioè quelli effettuati contemporaneamente a più enti previdenziali. La caratteristica distintiva è che la misura della pensione è ricalcolata con il sistema contributivo (calcolo meno remunerativo dell’eventuale retributivo). Fanno eccezione solo quei pochi casi in cui il lavoratore abbia maturato l’autonomo diritto di pensione nella gestione con i contributi effettivamente versati in essa, solo così conserva, per tale spezzone, il sistema di calcolo originario dell’ordinamento.

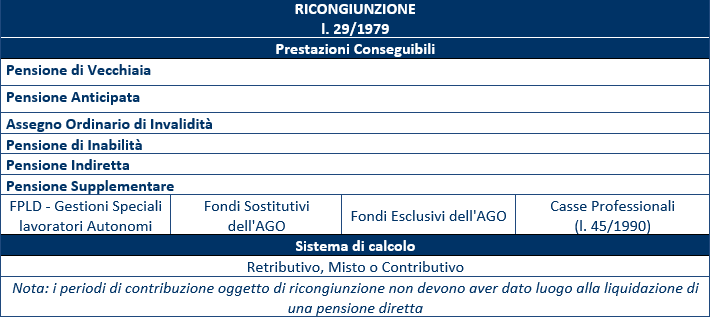

Ricongiunzione

La ricongiunzione nasce ufficialmente con la legge 29/79 e trova la sua forma più estesa (anche ai liberi professionisti) con la legge 45/90. La ricongiunzione è sostanzialmente legata alla facoltà di chiedere, in qualsiasi momento, il trasferimento di tutti i periodi di contribuzione, versati in fondi diversi, presso un unico fondo allo scopo di ottenere un’unica pensione. A valle dell’operazione i contributi ricongiunti sono considerati equivalenti, a tutti gli effetti, ai contributi effettivi versati al fondo in oggetto.

La ricongiunzione si può richiedere una sola volta e deve valere per tutti gli spezzoni contributivi accreditati e per tutti gli anni di ogni spezzone. In ogni caso, eventuali anzianità contributive versate in due posizioni, che fanno riferimento allo stesso periodo temporale, non sono cumulabili. La ricongiunzione può essere chiesta sia all’ente di appartenenza, sia all’ente di un periodo pregresso con anzianità accreditata superiore a 8 anni. Ovviamente la ricongiunzione e la totalizzazione sono mutualmente esclusive.

Inoltre conviene sottolineare che non sono ricongiungibili periodi di contribuzione a enti previdenziali integrativi quale l’ENASARCO, ma anche i periodi relativi alla Gestione Separata INPS.

Occorre rilevare inoltre che la ricongiunzione si differenzia sostanzialmente dalla totalizzazione per l’onere, quasi sempre presente, che il soggetto interessato è tenuto a pagare per poter procedere. L’onere è dato dalla riserva matematica equivalente alla maggiorazione di pensione conseguita e spesso è di entità molto elevata.

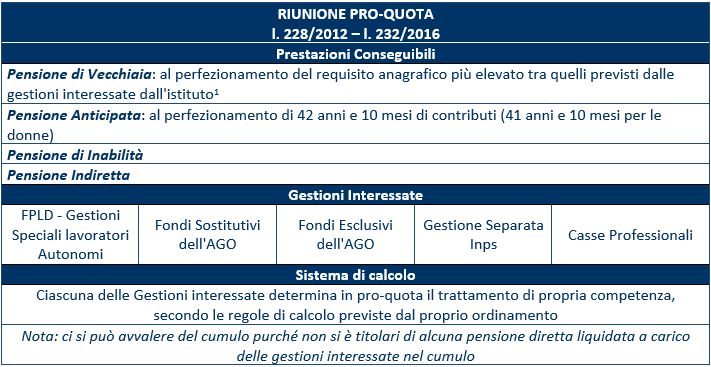

Riunione Pro-Quota

La legge di stabilità del 2013 ha introdotto per la prima volta un’ulteriore opportunità rispetto a quelle precedentemente descritte: il cumulo. Tale istituto in vigore dal primo gennaio 2013, per il quale l’Inps ha emanato la circolare n. 120/2013, consente agli iscritti presso due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, agli iscritti alla gestione separata e alle forme sostitutive ed esclusive della stessa, di cumulare i periodi lavorativi non coincidenti ai fini del conseguimento di un’unica pensione. Inizialmente tale istituto si poteva utilizzare solo per ottenere esclusivamente la pensione di vecchiaia con i requisiti pro tempore vigenti. Da ultimo la legge di bilancio 2017 ha rivisto in senso estensivo a partire dal primo gennaio 2017 il campo di applicazione di tale istituto, prevedendo la possibilità di avvalersene per conseguire anche la pensione anticipata e inoltre è stata introdotta la possibilità di cumulare anche i periodi assicurativi maturati presso le Casse di previdenza dei liberi professionisti. Così come la totalizzazione, il cumulo è completamente gratuito e il trattamento pensionistico viene determinato pro-quota dalle singole gestioni interessate. Precisiamo che con il cumulo si può liquidare anche la pensione indiretta e quella di inabilità e che il diritto alla pensione di vecchiaia e anticipata è conseguito in presenza dei requisiti anagrafici e di contribuzione più elevati tra quelli previsti dai rispettivi ordinamenti che disciplinano le gestioni interessate dal cumulo.

![]()