McKinsey ha pubblicato il consueto report sul mercato assicurativo mondiale: “2019 global insurance trends and forecasts“.

Nel complesso, l’industria assicurativa globale è cresciuta di oltre il 4% nel 2017, lo stesso dato relativo al tasso di crescita annuo composto dal 2010 al 2016. I premi totali hanno raggiunto i 4,7 trilioni di euro.

Il modello distributivo ha continuato ad evolversi in un contesto in cui gli assicuratori cercano di entrare meglio in contatto con i loro clienti. Nel corso degli anni, il settore è stato dominato dalla vendita attraverso agenzie e broker. Più di recente, tuttavia, il mercato ha registrato una forte crescita nei canali diretti. Sviluppi degni di nota sono la prevalenza della distribuzione diretta in Europa, la performance di livello degli operatori nel settore auto e la crescita dei ricavi degli aggregatori.

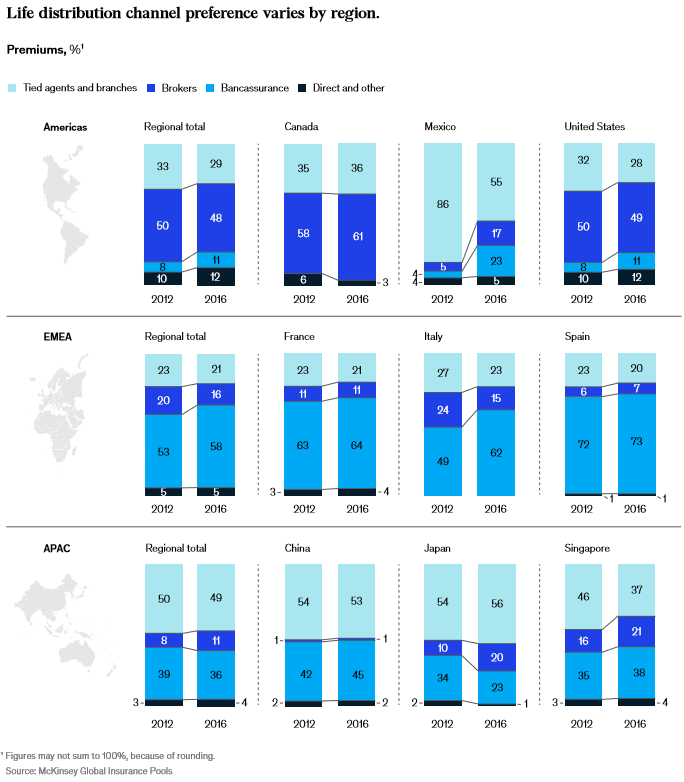

Nelle assicurazioni sulla vita, il panorama distributivo varia da una regione all’altra. Il mix distributivo nelle varie regioni riflette le tendenze dei mercati locali e le preferenze dei consumatori, poiché gli assicuratori lavorano con i distributori per adattare i prodotti e una strategia di vendita in linea con l’ambiente locale.

Emerge una preferenza per broker e consulenti finanziari indipendenti nelle Americhe, mentre l’Europa, il Medio Oriente e l’Africa (EMEA) si affidano maggiormente alla bancassicurazione. Nell’area Asia-Pacifico (APAC), il canale tradizionale dei tied agents è ancora più dominante, in quanto le persone preferiscono una consulenza personalizzata.

Nel mercato statunitense dell’assicurazione vita, il canale diretto guadagna quote dal 2012. Questo canale è in crescita in tutti i segmenti di clientela, poiché l’assicurazione diventa sempre più digitale. Poiché i canali digitali sono più diffusi nei prodotti vita e di protezione, a una diminuzione delle rendite individuali corrisponde una diminuzione della quota di broker e agenti.

In Messico, la quota del canale dei broker è passata dal 5% nel 2012 al 17% nel 2016, principalmente perché alcuni grandi broker sono entrati sul mercato sia per i prodotti vita di gruppo che per i prodotti vita individuali.

In Italia, la distribuzione del ramo vita è alimentata in gran parte dalle banche, anche se il modello di bancassicurazione si è evoluto negli ultimi anni e alcuni accordi sono stati rinegoziati. Dal 2011 al 2015, la redditività dei prodotti di investimento è stata bassa, mentre i prodotti assicurativi hanno offerto rendimenti interessanti con un rischio relativamente basso. Questa crescita del canale di bancassicurazione nel ramo vita riflette in parte anche la crescita del ramo vita in Italia.

In Giappone, la bancassicurazione ha registrato un calo significativo dal 2012 al 2016. La causa principale è stata la flessione del mercato nel 2013, che ha ridotto il tasso di garanzia per l’assicurazione vita intera in capitale (il prodotto principale della bancassicurazione).

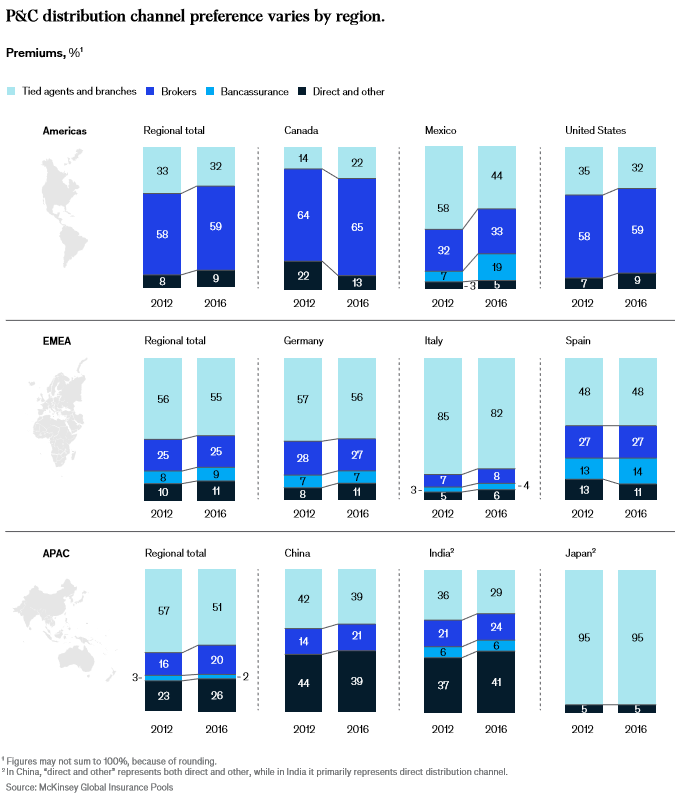

Gli stessi modelli regionali per i prodotti di assicurazione sulla vita valgono anche per il ramo P&C: le Americhe sono orientate verso broker e consulenti finanziari indipendenti, l’EMEA preferisce il canale delle agenzie, e molti paesi APAC favoriscono le vendite dirette.

Negli Stati Uniti, dal 2012 al 2016, il canale agenziale è diminuito significativamente, mentre i broker hanno continuato a guadagnare quote. In passato, gli agenti sono stati in prima fila nella selezione del rischio e nel pricing, ma i progressi nei modelli predittivi stanno rendendo obsoleto questo ruolo. E mentre un tempo l’agente era il volto del marchio, ora i clienti si connettono sempre più spesso con i loro vettori attraverso canali multipli. Nello spazio broker, importanti acquisizioni da parte dei broker più grandi hanno aumentato la quota di quel canale.

In Germania, il canale diretto ha guadagnato quote di mercato soprattutto grazie alla crescita dell’assicurazione auto. I consumatori possono acquistare questi prodotti facilmente e senza bisogno di consulenza, il che li rende naturalmente adatti al canale diretto. Inoltre, i comparatori, che rappresentano già il 3% circa del business auto in vigore, facilitano gli acquisti online.

In Cina, la distribuzione P&C è dominata dai canali remoti, che comprendono la vendita diretta online, i call center e le filiali. Tradizionalmente, i call center sono stati il principale canale. Più di recente, la vendita diretta online è cresciuta rapidamente grazie sia ad assicuratori innovativi puramente digitali sia alle vendite attraverso partnership digitali focalizzate su casi d’uso specifici (come le vendite dirette su piattaforme di terze parti o il reindirizzamento dei lead).

Nella maggior parte delle regioni, il canale diretto ha registrato una forte crescita grazie alla maggiore penetrazione di Internet e alle preferenze dei consumatori verso la convenienza e il prezzo. Nell’auto l’Europa occidentale ha recentemente subito una stagnazione nel canale diretto, ma l’Europa orientale continua a registrare una crescita costante nella vendita diretta di autoveicoli.

La maggior parte dei mercati dell’Europa orientale ha visto il canale diretto guadagnare quote di mercato. In Russia, la forte crescita dell’auto diretta deriva dalla RC auto obbligatoria (MTPL). A partire dal 1° gennaio 2017, tutti gli assicuratori che vendono MTPL

devono anche rendere questi prodotti disponibili per l’acquisto online (il cosiddetto eOSAGO).

Nell’assicurazione auto, la maggior parte degli operatori diretti britannici e tedeschi ha avuto ottime performance sia per quanto riguarda la crescita dei premi che per quanto riguarda la redditività, misurata dal combined ratio.

La crescita del canale diretto dell’Europa occidentale dovrebbe rallentare in futuro. Alcune regioni stanno già iniziando a mostrare questo modello e la redditività dei canali diretti potrebbe spiegare perché. Alcuni operatori spagnoli e italiani, ad esempio, non hanno visto alcun impatto positivo dei loro sforzi di distribuzione diretta.

Molti assicuratori europei hanno adottato gli aggregatori come mezzo efficace per raggiungere i consumatori. Il canale degli aggregatori di prezzi online ha registrato progressi significativi nell’ultimo decennio. Man mano che gli aggregatori europei si sono evoluti, hanno aiutato gli assicuratori ad ampliare drasticamente la copertura dei loro clienti, ad un costo prevedibile.

Anche se il settore è attualmente dominato da agenti e broker, sia il ramo vita che il ramo danni hanno visto i canali diretti progredire complessivamente. Le tendenze attuali suggeriscono uno spostamento pronunciato verso un approccio che include sia i canali tradizionali che quelli diretti nei prossimi anni.

L’analisi di McKinsey indica che la crescita del canale diretto sta rallentando negli ultimi anni. L’Europa occidentale, in particolare, ha visto un significativo rallentamento del canale diretto, anche se la crescita nell’Europa orientale continua a crescere.

![]()