di Maria Elisa Scipioni.

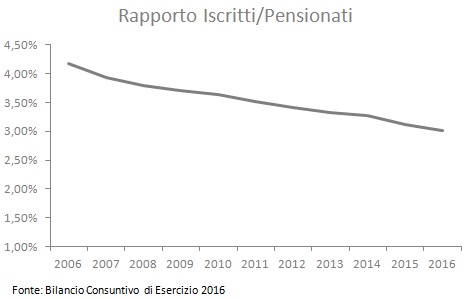

La Cassa di previdenza di categoria dei geometri godeva e gode tuttora di buona salute. A confermarlo l’approvazione dell’ultimo bilancio consuntivo per il 2016 dai quali emerge un risultato positivo di 41,1 milioni della gestione previdenziale, in un trend crescente rispetto ai 16,3 milioni del 2015. Ciò mostra come le Riforme attuate dagli organi di amministrazione stiano dando graduali e confortanti risultati nel medio e lungo periodo anche se nel periodo 2006-2016 il rapporto tra il numero di iscritti alla Cassa e pensionati IVS è in continua flessione, infatti dal 4,18 del 2006 si arriva al 3,01 del 2016.

Va detto che la CIPAG, già prima dell’entrata in vigore della Riforma Monti-Fornero, era intervenuta ben quattro volte (1997, 2002, 2003, 2006) con modifiche al regime di calcolo: nei primi tre casi sui requisiti e misura del calcolo retributivo e successivamente (riforma del 2006), introducendo il calcolo contributivo. Nello specifico, nel 2007 è stato introdotto, nel rispetto del principio del pro rata, il criterio del calcolo contributivo per la liquidazione delle pensioni di anzianità, fermi restando i requisiti di accesso relativi all’anzianità contributiva e all’età anagrafica, escludendo la pensione di vecchiaia.

Ciò nonostante, anche in questo caso, la Riforma Monti-Fornero ha reso necessario un intervento incisivo, che portò il Comitato dei delegati della Cassa ha introdurre una serie di misure correttive sul fronte pensionistico tra cui:

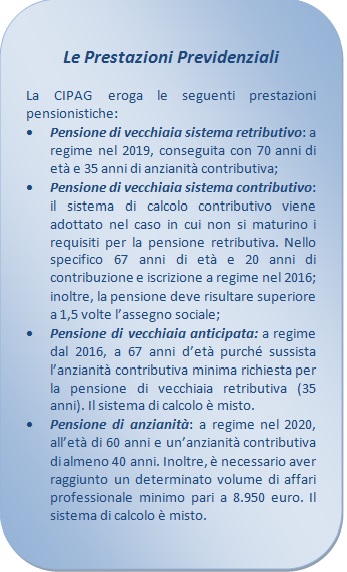

- l’innalzamento dell’età pensionabile con il passaggio della pensione di vecchiaia retributiva dai 67 ai 70 anni, ottenuto tramite un meccanismo graduale negli anni 2014-2019, con l’elevazione ogni anno di sei mesi dell’età richiesta;

- l’introduzione dei requisiti dell’assicurazione generale obbligatoria per la pensione contributiva con aumento dei requisiti dell’età anagrafica con modalità similari a quanto descritto in precedenza. La stessa può essere liquidata con minimo 20 anni di contributi e un assegno non inferiore a 1,5 volte l’importo dell’assegno sociale;

- l’introduzione per i più giovani dell’accredito figurativo della contribuzione soggettiva per ciascun anno di agevolazione ai fini della determinazione del montante contributivo per il calcolo delle pensioni di anzianità e vecchiaia;

- il blocco dell’indicizzazione delle pensioni superiori a 1.500 euro lordi mensili per il biennio 2013-2014 e blocco dell’indicizzazione delle pensioni superiori a 35.000 euro lordi annui per il quinquennio 2015-2019.

A decorrere dall’anno 2015 hanno trovato poi applicazione ulteriori importanti modifiche tra cui vanno ricordati:

- l’aumento dell’arco contributivo di riferimento per il calcolo della pensione dai migliori 25 anni sugli ultimi 30 ai migliori 30 sugli ultimi 35;

- l’aumento dell’aliquota per il calcolo del contributo integrativo dal 4% al 5% (a decorrere dal 2015) i cui effetti si sono dispiegati nell’esercizio 2016;

- l’ulteriore passo nell’elevazione graduale delle aliquote per il calcolo del contributo soggettivo e aumento graduale della contribuzione soggettiva minima.

Inoltre, proseguendo nella direzione della sostenibilità sono stati modificati i requisiti di accesso alla pensione di anzianità prevedendo a regime 60 anni di età e 40 anni di anzianità contributiva. La nuova disciplina a regime entrerà nel 2020, mentre in via transitoria – dal 2016 al 2019 – è previsto l’innalzamento graduale dell’età anagrafica e dell’anzianità contributiva per accedere al trattamento con applicazione degli abbattimenti, salva l’ipotesi dell’accesso con 40 anni di contributi indipendentemente dall’età anagrafica. Con la modifica viene meno, sempre a regime, l’applicazione dei coefficienti di abbattimento.

Va inoltre riconosciuto il merito alla Cassa per aver realizzato il primo Fondo di Previdenza Complementare di categoria gestito da un Ente di Previdenza Privatizzato, dando così l’opportunità, soprattutto ai suoi iscritti più giovani, di costruirsi un futuro più sicuro.

![]()