“Il 2012 ci ha visti impegnati nella nostra Riforma che, come sapete, rappresenta una vera ‘rivoluzione’.

Dopo un lungo e non facile percorso, durante il quale abbiamo superato con successo anche lo stress test voluto dal Ministro Fornero, sulla Gazzetta Ufficiale del 6 dicembre è stato finalmente pubblicato il comunicato del Ministero del Lavoro che sancisce la Riforma di Inarcassa.

Grazie ad un sistema innovativo e all’avanguardia raggiungiamo una sostenibilità strutturale, ossia un equilibrio permanente tra entrate contributive e uscite previdenziali, a garanzia di tutti gli iscritti, che va ben oltre i 50 anni richiesti dal Decreto ‘Salva Italia’.

La Riforma, garantendo agli iscritti previdenza e assistenza nel nome dell’equità tra le generazioni, salvaguarda le aspettative solidaristiche del sistema previdenziale: dal mantenimento della pensione minima per gli iscritti meno abbienti, al riconoscimento di un accredito figurativo per le contribuzioni ridotte degli iscritti giovani; dalla flessibilità di uscita pensionistica, al contributo volontario aggiuntivo per chi intende migliorare il proprio profilo previdenziale. Misure che assicurano la necessaria tutela sia ai più anziani sia alle giovani generazioni.

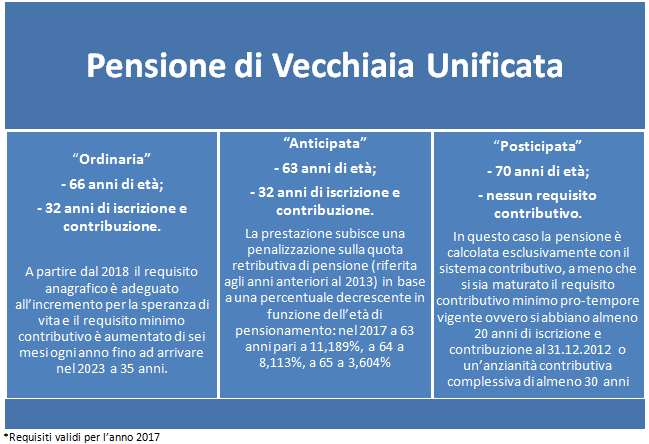

La Riforma, grazie anche alla nuova pensione unificata, consentirà un’uscita flessibile sin dai 63 anni (anticipata) e fino ai 70 (posticipata), calcolata con metodi di equivalenza previdenziale. Una riforma versatile dunque, che protegge anche l’equità intracategoriale, asseconda i cambiamenti dello stile di vita nell’età pensionistica adattandosi alle esigenze di tutti noi.

Il metodo di calcolo contributivo ci chiama ad un ruolo più attivo e consapevole rispetto alle leve da utilizzare per costruire le nostre pensioni, valorizzando le specificità del percorso professionale e retributivo di ingegneri e architetti liberi professionisti e le caratteristiche del sistema di riferimento di Inarcassa.”

Pres. Paola Muratorio

Con queste parole, l’allora Presidente di Inarcassa l’architetto Paola Muratorio, presentava sul sito dell’Ente una riforma tra le più incisive e articolate del panorama della previdenza obbligatoria delle casse professionali. Una riforma che ha introdotto, per mantenere la sostenibilità di lungo periodo, il sistema di calcolo contributivo, dal 2013 (quindi con l’applicazione per molti iscritti del pro-rata), aggiungendo però caratteristiche e peculiarità proprie e distintive quali:

- la rivalutazione dei contributi, che avviene nel sistema contributivo in base alla variazione media quinquennale del monte redditi degli iscritti alla Cassa (c.d. “Pil Inarcassa”), con un valore minimo pari all’1,5%. Simile ma non uguale al sistema contributivo INPS. E’ inoltre prevista la possibilità di un’ulteriore rivalutazione con parte del rendimento realizzato sul patrimonio della Cassa, subordinatamente ovviamente alla verifica della sostenibilità;

- i coefficienti di trasformazione in rendita del montante maturato sono specifici (in linea cioè con la speranza di vita media propria degli iscritti a Inarcassa), applicati “per coorte” , cioè per anno di nascita e non solo per età (per garantire una maggiore equità all’interno di ogni generazione).

La rivoluzione più importante è certamente l’introduzione di questo nuovo sistema di calcolo, ma altre, più o meno importanti novità sono state vagliate e apportate, sempre tendendo a garantire un minimo di equità nel patto intergenerazionale. E più precisamente:

- la destinazione a previdenza di parte del contributo integrativo (c.d. retrocessione) con un’aliquota inversamente proporzionale all’anzianità contributiva maturata al 31.12.2012, così da favorire l’equità fra generazioni, che permette di garantire prestazioni contributive più adeguate;

- il mantenimento della pensione minima anche con il passaggio al metodo contributivo pro-rata, sebbene con alcune limitazioni: spetta nel caso in cui l’ISEE (Indicatore della Situazione Economica Equivalente) del nucleo familiare del pensionando è inferiore nel 2016 a 30.450 euro annui con riferimento all’anno precedente la maturazione del diritto;

- la destinazione a previdenza dell’intera aliquota del 14,5% di contributo soggettivo, ivi compreso lo 0,5% che la Riforma 2008 prevedeva per l’assistenza, ora finanziata con i restanti contributi;

- il riconoscimento di un accredito figurativo da destinare ai montanti individuali, per i periodi di agevolazione contributiva riconosciuta ai giovani iscritti;

- la contribuzione facoltativa aggiuntiva, per incrementare la pensione (in base alla “propensione” al risparmio previdenziale del singolo associato);

- dal 1° gennaio 2013, è prevista la corresponsione del contributo integrativo anche nella fatturazione tra professionisti iscritti, associazioni o società (di professionisti e di ingegneria), per assicurarne la “retrocessione” sui montanti individuali anche a coloro che prestano la propria attività a favore di altri professionisti. Al fine di evitare la duplicazione della contribuzione, i professionisti possono dedurre dal totale del contributo integrativo dovuto a Inarcassa in base al proprio volume d’affari annuo calcolato ai fini Iva, il contributo integrativo corrisposto.

Un ulteriore elemento qualificante della Riforma posta in essere è la maggiore flessibilità nell’accesso al pensionamento, tema molto discusso nell’ultimo periodo riguardo il sistema pubblico. E’, infatti, possibile anticipare il pensionamento a partire dai 63 anni (Pensione di Vecchiaia Unificata anticipata – PVUa), ma anche posticiparlo fino ai 70 (Pensione di Vecchiaia Unificata posticipata PVUp). A differenza dell’APE studiato per il sistema pubblico che consiste essenzialmente in un prestito da rimborsare, l’anticipo pensionistico della pensione Inarcassa si basa su una riduzione attuariale della quota retributiva di pensione per tutti gli anni della quiescenza. La prestazione subisce una penalizzazione sulla quota di pensione riferita agli anni anteriori al 2013 in base a una percentuale decrescente in funzione dell’età di pensionamento (nel 2017 a 63 anni pari a 11,189%, a 64 a 8,113%, a 65 a 3,604%). Ciò significa che un ingegnere di 63 anni potrà andare in pensione di vecchiaia anticipata nel 2017 con 32 anni di contribuzione e un abbattimento della prestazione sulla quota retributiva nelle misure percentuali stabilite dal regolamento.

L’accesso alla pensione anticipata è stato molto apprezzato dagli ingegneri e architetti che ne hanno potuto usufruire, per via dei requisiti meno stringenti e del fatto che, contrariamente di quanto accadeva per la “vecchia” pensione di anzianità, non è richiesta la cessazione dell’attività lavorativa costituendo in questo modo un efficace strumento di sostegno al reddito. Dai dati pubblicati dalla Cassa[1] nel 2013, anno di avvio della Riforma, le nuove pensioni anticipate hanno registrato numeri rilevanti (761), per poi mantenersi costanti nel biennio successivo (anno 2014: 799; anno 2015: 761), mentre nel 2016 sono nuovamente aumentate (958). L’età media del pensionamento anticipato è di poco superiore ai 63 anni, ma l’anzianità contributiva è piuttosto elevata e pari, in media, a oltre 35 anni, a fronte di un’anzianità minima richiesta di poco superiore ai 30 anni (30 anni nel 2013, 30 e 6 mesi nel 2014, 31 nel 2015, 31 e 6 mesi nel 2016).

Va comunque detto che si tratta di una Cassa molto solida che può contare su una situazione finanziaria positiva e sulla presenza di un patrimonio che le hanno consentito di porre in essere misure incisive nell’obiettivo di salvaguardare con equità le nuove generazioni.

[1] “La flessibilità in uscita di Inarcassa” di Ugo Inzerillo e Francesca Corezzi – Inarcassa welfare e protezione, n. 1/2017, anno 45

di Maria Elisa Scipioni

![]()