A seguito del d.m. del 22/11/2016 e della relativa pubblicazione in gazzetta ufficiale (s.o. n. 56 – g.u. n. 295 del 19 dicembre 2016) sono entrate in vigore le nuove tabelle dei coefficienti di capitalizzazione.

Tali coefficienti vengono utilizzati dall’Inail per quantificare gli oneri relativi alle rendite in gestione in occasione del calcolo dell’ammontare delle riserve tecniche, in sede di costruzione della tariffa dei premi, per le liquidazioni in capitale delle rendite (artt. 75, 219 e 220 d.p.r. n. 1124/1965) e nelle valutazioni attuariali per la quantificazione dei costi infortunistici nelle azioni di rivalsa.

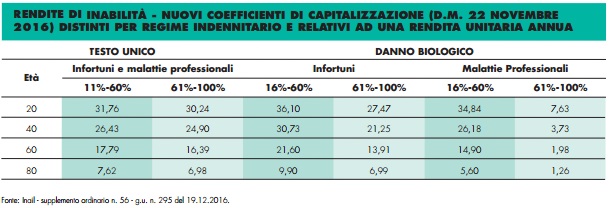

Essi rappresentano il valore attuale medio di annualità unitarie anticipate, frazionate mensilmente e tengono conto di elementi di natura demograficofinanziaria; tali coefficienti sono stati calcolati distintamente per le rendite di inabilità permanente e a superstiti. Le principali novità introdotte nella stesura dei nuovi coefficienti, differentemente da quanto previsto dai precedenti (d.m. 1/04/2008), riguardano: la distinzione della disciplina normativa di riferimento al momento dell’accadimento dell’evento lesivo che ha dato luogo alla rendita, testo unico (d.p.r. 30/06/1965 n.1124) e danno biologico (d.lgs. n. 38/2000), nuove probabilità di sopravvivenza distinte per tipologia di evento (infortunio o malattia professionale comprensiva di silicosi) e differenti fasce di grado di inabilità. I precedenti, invece, contenevano probabilità di sopravvivenza univoche per infortuni e malattie professionali, per gli affetti da silicosi-asbestosi, venivano calcolati specifici coefficienti.

Dal confronto dei tassi di mortalità, si nota come l’andamento della mortalità relativo agli infortunati Inail è pressoché in linea con quello della popolazione italiana rilevato dall’Istat, mentre risulta costantemente più alta la mortalità dei tecnopatici.

Fonte: DATI INAIL