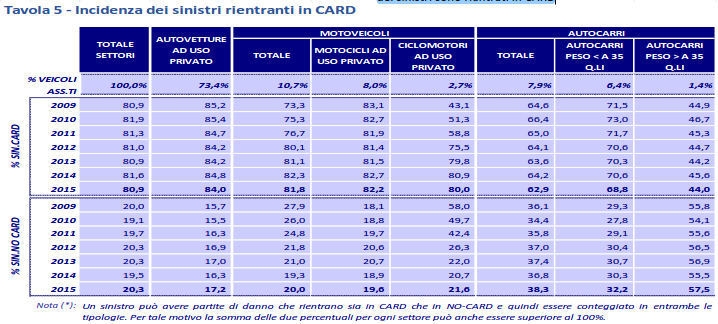

L’80,9% dei sinistri ha generato delle tipologie di danno conformi ai principi di applicabilità della convenzione CARD; la percentuale dei sinistri per cui non è stato

possibile applicare il sistema di risarcimento diretto (per almeno una tipologia di danno) è stata pari al 20,3% (c.d. NO-CARD) (Tavola 5). La percentuale dei sinistri rientranti in CARD risulta in diminuzione rispetto a quanto osservato nel 2014 (81,6%). Se si escludono il 2010 e il 2014, anni in cui l’incidenza ha raggiunto il suo massimo, dal 2009 al 2013, così come nel 2015, il valore è sempre stato prossimo all’81%, mentre non superava il 76% nei primi anni di avvio della procedura.

Si evidenzia comunque che, nonostante l’elevata incidenza del numero di sinistri che confluiscono nella gestione CARD, questa generalmente non arriva a coprire il 50% degli oneri complessivi dei risarcimenti r.c.auto. Tale differenza è spiegabile con l’esclusione dalla procedura di risarcimento diretto della maggior parte dei sinistri con danni gravi alla persona, i cui importi risultano ovviamente molto elevati.

Analizzando tali incidenze per le diverse tipologie di veicoli si può osservare come esistano delle differenze tra settori. In particolare per le autovetture e i motoveicoli, che insieme

costituiscono quasi l’85% dei veicoli assicurati, la percentuale dei sinistri che sono rientrati nella procedura di risarcimento diretto è compresa tra l’80% e l’84%. Ognuno di questi settori ha mostrato nel 2015 una diminuzione della percentuale dei sinistri rientranti in CARD. In particolare, le autovetture mostrano un decremento di quasi un punto percentuale (da 84,8% a 84,0%), mentre l’incidenza dei ciclomotori e motocicli si

riduce di mezzo punto percentuale (da 82,3% a 81,8%). Anche per gli autocarri si registra nel 2015 una riduzione dei sinistri rientranti nella procedura di risarcimento diretto. Per questo tipo di veicoli, che costituiscono circa l’8% dei veicoli, il 68,2% dei sinistri sono rientrati in CARD.

Fonte: ANIA