di Maria Elisa Scipioni

La nuova disciplina della professione forense, in vigore a seguito del nuovo regolamento ai sensi dell’art. 21 l. n. 247/2012, segna un’importante rivoluzione nell’assetto istituzionale dell’Ente deputato alla gestione previdenziale della stessa professione. Nello specifico, è stato stabilito l’obbligo di iscrizione alla Cassa Forense di tutti gli avvocati iscritti agli Albi professionali indipendentemente dal fatto che esercitino la professione con carattere di continuità o siano produttori di redditi inferiori a predeterminate soglie aggiornate periodicamente dalla Cassa per cui erano tenuti ai versamenti contributivi presso l’Inps. Tra gli obiettivi della riforma vi era quindi quello di regolarizzare la posizione di tutti quegli avvocati iscritti agli Albi forensi che, con redditi inferiori al minimo previsto, non erano soggetti all’obbligo di iscrizione alla Cassa.

Così, a seguito dell’entrata in vigore della nuova disciplina si sono registrati 44.145 nuovi iscritti. Al termine del 2014 il numero degli iscritti era pari a 223.842 unità di cui 12.483 pensionati attivi.

Tra le novità introdotte dal nuovo regolamento attuativo della riforma dell’ordinamento forense, oltre all’obbligo di iscrizione di tutti gli avvocati, non più a domanda, ma d’ufficio vi sono anche:

la possibilità di retrodatazione dell’iscrizione, su base volontaria e a domanda, per tutti gli anni di pratica professionale e all’anno 2013;

la cancellazione dalla Cassa deliberata d’ufficio in seguito alla cancellazione da tutti gli Albi forensi ovvero in caso di domanda dell’interessato;

contributi minimi e agevolazioni per i primi anni di iscrizione e per tutti gli avvocati percettori di redditi al di sotto dei parametri soglia stabili e aggiornati dalla Cassa stessa;

nei casi espressamente previsti la possibilità di chiedere l’esonero, per una sola volta e

limitatamente a un anno solare, dal versamento dei contributi minimi soggettivo e integrativo.

Le novità previste dal nuovo regolamento vanno a sommarsi e nella stessa direzione dei provvedimenti che la Cassa ha posto in essere a partire dal 1° gennaio 2013, al fine di garantire la sostenibilità su 50 anni richiesta dall’art. 24 comma 24 della legge 214/2011. Esse hanno toccato le pensioni degli avvocati non solo dal lato delle prestazioni, ma anche da quello delle contribuzioni.

– Il calcolo pensionistico dal 1° gennaio 2013, è effettuato sulla base di tutti i redditi professionali dichiarati con un’aliquota di rendimento pari all’1,4%, adeguata ogni 3 anni in funzione delle mutate previsioni demografiche e finanziarie che incidono sui conti dell’istituto e al conseguente equilibrio di medio lungo termine.

– E’ stato fissato il progressivo aumento dell’aliquota del contributo soggettivo al 14% a partire dal 2013, sino al 15% nel 2021.

– Confermato il contributo del 4% sul volume di affari ai fini IVA senza limite temporale.

– Attivato il contributo di solidarietà pari al 7% a carico dei pensionati attivi che proseguono con l’esercizio dell’attività. Tale contributo crescerà sino al 7,5% nel 2021.

– Soppressione del contributo modulare obbligatorio e l’aumento contestuale del limite di

contribuzione facoltativa che può arrivare sino al 10% del reddito imponibile (non più obbligatoria).

Per l’anno 2016 i contributi minimi obbligatori da versare sono stati stabiliti nella misura di 2.815 Euro per quello soggettivo, di 710 Euro per quello integrativo e 131 Euro per quello di maternità.

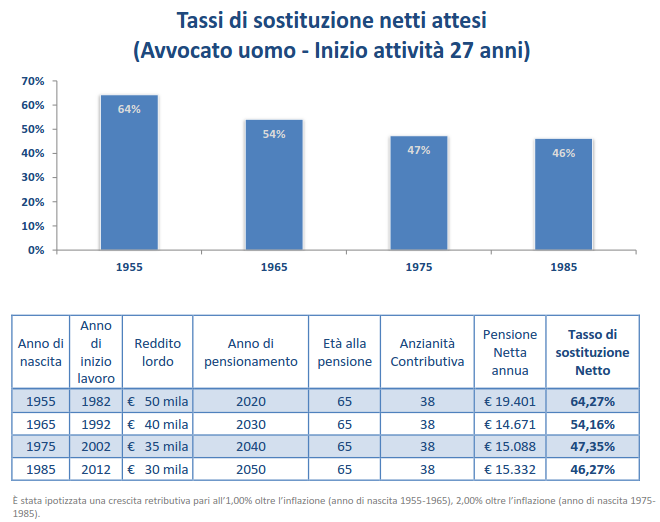

L’assetto complessivo delineato per effetto dell’entrata in vigore della nuova disciplina dell’ordinamento della professione forense e della l. 214/2011, consentea oggi di stimarei seguenti tassi di sostituzione per gli avvocati, obbligati all’iscrizione alla Cassa e al versamento dei minimi contributivi secondo quanto stabilito dal rispettivo regolamento, pena la cancellazione dall’Albo professionale.

Come si evince chiaramente dal quadro sintetico sviluppato di seguito la riduzionedei tassi di sostituzione attesi rischia di diventare significativa soprattutto per le giovani generazioni. Resta da percorrere fino in fondo l’alternativa della previdenza integrativa di categoria riscoprendo nella Cassa un ruolo fondamentale di assistenza nelle scelte di risparmio previdenziale.

![]()