Di Roberta Castellarin e Paola Valentini

Dal 1° maggio in Lussemburgo partono nuove regole per le polizze vita unit linked. Intanto in Italia il settore vive un boom di raccolta, facendo concorrenza alle gestioni separate. In base ai dati Assoreti a marzo le polizze unit linked, hanno avuto premi netti per 1,8 miliardi di euro (+23,4% su febbraio), un valore pari al 97,2% delle risorse nette raccolte dalle reti di pf sul comparto assicurativo/previdenziale e da inizio anno la raccolta è di 3,7 miliardi, oltre la meta dei 7,1 miliardi raccolti in totale nel risparmio gestito dai pf.

A riscoprirle infatti sono state soprattutto le reti di promotori e le private bank, che le propongono ai clienti perché permettono di avere i vantaggi dei prodotti assicurativi senza rinunciare però a un’esposizione ai mercati. Enzo Furfaro, amministratore delegato di Old Mutual Wealth, sottolinea come l’interesse delle private bank sia una delle ragioni di questa accelerazione della raccolta: «Questi prodotti permettono di investire in un portafoglio multimanager, mantenendo i vantaggi che hanno i prodotti assicurativi. Sono quindi l’ideale per chi cerca una diversificazione, ma deve anche pensare alla pianificazione del proprio patrimonio». Secondo Furfaro questo trend è destinato a continuare in un mercato dove la ricerca della redditività diventa più complessa.

A riscoprirle infatti sono state soprattutto le reti di promotori e le private bank, che le propongono ai clienti perché permettono di avere i vantaggi dei prodotti assicurativi senza rinunciare però a un’esposizione ai mercati. Enzo Furfaro, amministratore delegato di Old Mutual Wealth, sottolinea come l’interesse delle private bank sia una delle ragioni di questa accelerazione della raccolta: «Questi prodotti permettono di investire in un portafoglio multimanager, mantenendo i vantaggi che hanno i prodotti assicurativi. Sono quindi l’ideale per chi cerca una diversificazione, ma deve anche pensare alla pianificazione del proprio patrimonio». Secondo Furfaro questo trend è destinato a continuare in un mercato dove la ricerca della redditività diventa più complessa.

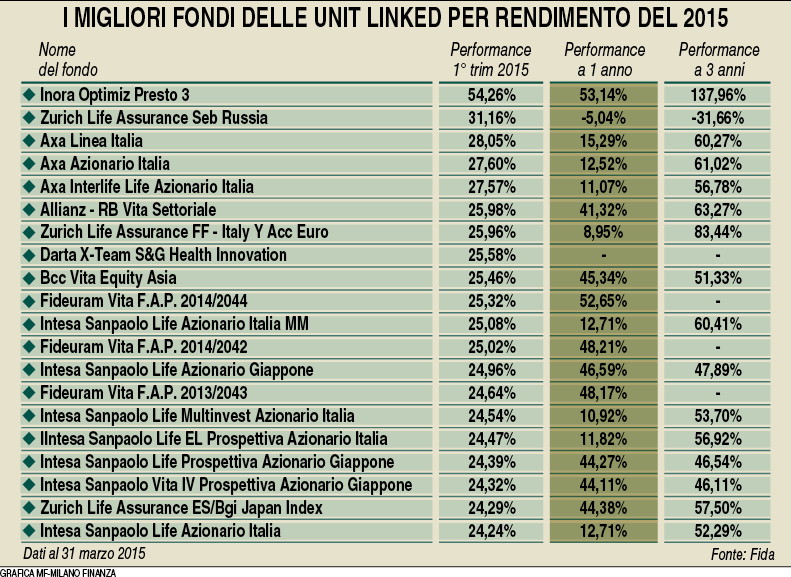

E oggi hanno un biglietto da visita in più perché grazie alla ripresa dei mercati i loro rendimenti sono a doppia cifra quest’anno (si veda tabella a pagina 34): i fondi interni legati alle unit linked hanno registrato nei primi tre mesi performance anche superiori al 20% e il rendimento medio trimestrale degli oltre 3.500 comparti sul mercato è stato dell’8,2%. Ma, a fronte di una serie di vantaggi nell’ottimizzazione fiscale, bisogna fare attenzione ai costi che in polizze di questo tipo possono far lievitare il conto finale per il sottoscrittore in misura più elevata rispetto all’investimento diretto in fondi. «Allianz , Generali e Azimut si sono confermati gli operatori più attivi in tale comparto con flussi netti superiori a quelli di gennaio 2014», spiega il rapporto Yellow di Prometeia riferito ai dati di gennaio 2015. Peraltro le novità del Granducato riguardano anche il mercato italiano perché diverse polizze qui collocate sono di diritto lussemburghese. Le polizze vita estere, comprese quelle delle compagnie del Lussemburgo, permettono infatti spesso una maggiore flessibilità in termini di selezione degli attivi finanziari sottostanti. E le polizze vita di diritto estero distribuite in Italia seguono il diritto civile e fiscale italiano. E quindi gli elementi quali l’impignorabilità, l’insequestrabilità, la costituzione in pegno o rispetto della legittima, sono applicabili anche ai prodotti vita esteri.«In Lussemburgo l’organo di vigilanza ha introdotto, attraverso due nuove circolari (15/3 e 15/4, in vigore dal 1° maggio 2015 per i nuovi contratti), nuove e più ampie regole dirette a disciplinare la sottoscrizione di prodotti assicurativi vita legati a fondi di investimento, ovvero le unit linked», spiega l’avvocato Roberto Lenzi, partner dello studio legale Lenzi e Associati.

Sostanzialmente «viene ridefinita la precedente classificazione in categorie, con l’inserimento di un nuovo sistema di profilatura della clientela attuato non più sul prodotto sottoscritto, bensì sulle caratteristiche del soggetto contraente. Si avrà riguardo, a tal fine, da un lato al patrimonio mobiliare detenuto dal cliente, ovvero al totale degli strumenti finanziari posseduti aumentato dei depositi bancari, eventuali altri contratti di assicurazione vita e di capitalizzazione, al netto di ogni debito contratto, dall’altro, all’importo globale investito in polizze sottoscritte presso la stessa compagnia di assicurazione. È, altresì, abbassata la soglia minima di premio sottoscrivibile di tali polizze a 125 mila euro, dal precedente 250 mila», spiega Lenzi. «Viene mantenuta la diversificazione dei cinque tipi di fondi interni N, A, B, C e D, che vengono però distinti in base alla categorizzazione del sottoscrittore della polizza vita e non più del fondo interno stesso. Il sottoscrittore diventa quindi il fattore discriminante della categorizzazione del fondo interno sottostante al proprio contratto assicurativo», sottolinea Vitis Life. Si va dalla Categoria A in cui «sono classificati i sottoscrittori che investono un minimo di 125 mila euro nell’insieme dei loro contratti presso la compagnia di assicurazione e che dichiarano possedere un patrimonio mobiliare superiore o uguale a 250 mila euro fino alla Categoria D che comprende i sottoscrittori che investono un minimo di 1 milione di euro in totale nella compagnia e con un patrimonio mobiliare superiore o uguale a 2,5 milioni di euro. «La categoria cosi attribuita al sottoscrittore determina a sua volta la tipologia dei fondi interni dedicati e dei fondi d’assicurazione specializzati sottostanti ai contratti detenuti dal sottoscrittore», aggiunge Vitis Life. Ci sono novità anche sul fronte dei prodotti strutturati nei quali possono investire i fondi delle unit linked. «Il requisito di rating minimo è meno severo che in passato, essendo ammissibile l’investimento in strumenti strutturati con rating inferiori a A+, pur essendo imposti certi limiti al peso dell’investimento in caso di rating inferiore», spiega Vitis Life.

Proprio le polizze vita stanno diventando uno degli strumenti principe del private banking perché godono ancora di alcuni vantaggi fiscali e di tutela del sottoscrittore, come l’assenza di imposta di successione in caso di decesso. E potranno essere utilizzati anche da chi fa riemergere i capitali grazie alla voluntary disclosure. Che ancora fatica a decollare, nonostante sia stato approvato lo schema del decreto sulla certezza del diritto. Come spiega Paolo Ludovici dello studio Ludovici & Partners: «Oggi i clienti che hanno posizioni più complesse vivono un dilemma: se si presenta subito l’adesione volontaria prima che il decreto diventi legge non si ha la certezza di evitare il raddoppio dei termini. Ma nell’attesa si può incorrere in una notifica nel frattempo». Una volta che il decreto sarà legge gli anni accertabili, anche in caso di reati penali, saranno quelli dal 2010 in poi, con il raddoppio si risale invece al 2006.

E questo incide sull’ammontare delle imposte da pagare, ma anche sulla quantità di informazioni da dare. Non solo. Di fatto l’allungamento comporta anche la trasparenza sugli anni pre crisi, un elemento da non sottovalutare. «Chi decide di aderire subito si sta chiedendo a questo punto se deve presentare la domanda per tutti gli anni, oppure se presentarla solo dal 2010 e poi eventualmente integrarla», aggiunge Ludovici. (riproduzione riservata)