di Teresa Campo

Nei primi tre mesi in Italia i mutui sono cresciuti di oltre il 50% rispetto all’analogo periodo del 2014. A renderlo noto è l’Abi, che ieri ha sottolineato che i dati relativi ai primi tre mesi dell’anno mostrano una forte ripresa del mercato dei finanziamenti alle famiglie per l’acquisto dell’abitazione.

Dal campione Abi, composto da 78 banche che rappresentano l’80% del totale, emerge che da gennaio a marzo l’ammontare delle erogazioni di nuovi mutui è stato di 7,89 miliardi rispetto ai 5,25 miliardi di un anno prima, con un incremento quindi del 50,4%, il massimo degli ultimi quattro anni. A fare la parte del leone sono stati i mutui a tasso variabile, che hanno riguardato il 66,7% delle nuove erogazioni; tuttavia in sensibile incremento sono stati anche i mutui a tasso fisso, che lo scorso marzo hanno raggiunto quasi il 35% delle nuove erogazioni contro il 18% di dodici mesi prima. L’ammontare delle nuove erogazioni di mutui nel 2015 ha superato inoltre sia il dato relativo ai primi tre mesi del 2013, quando si attestarono sui 4,337 miliardi, sia al valore dei primi tre mesi del 2012 (5,177 miliardi). Le rilevazioni dell’Abi battono inoltre anche il +37,5% registrato dalla domanda nello stesso trimestre (+49,4% solo a marzo) registrato da Crif.

Dal campione Abi, composto da 78 banche che rappresentano l’80% del totale, emerge che da gennaio a marzo l’ammontare delle erogazioni di nuovi mutui è stato di 7,89 miliardi rispetto ai 5,25 miliardi di un anno prima, con un incremento quindi del 50,4%, il massimo degli ultimi quattro anni. A fare la parte del leone sono stati i mutui a tasso variabile, che hanno riguardato il 66,7% delle nuove erogazioni; tuttavia in sensibile incremento sono stati anche i mutui a tasso fisso, che lo scorso marzo hanno raggiunto quasi il 35% delle nuove erogazioni contro il 18% di dodici mesi prima. L’ammontare delle nuove erogazioni di mutui nel 2015 ha superato inoltre sia il dato relativo ai primi tre mesi del 2013, quando si attestarono sui 4,337 miliardi, sia al valore dei primi tre mesi del 2012 (5,177 miliardi). Le rilevazioni dell’Abi battono inoltre anche il +37,5% registrato dalla domanda nello stesso trimestre (+49,4% solo a marzo) registrato da Crif.

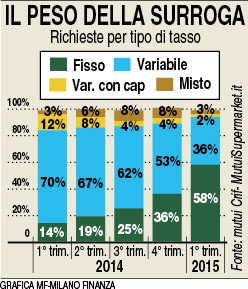

A dare una mano ai mutui sono stati sicuramente sia il crollo di tassi e spread nel primo trimestre dell’anno (-28% il calo del tasso complessivo, secondo le rilevazioni di Crif e Mutuisupermarket) sia la crescente incidenza della surroga, arrivata al 14,6% del totale delle richieste presentate nell’ultimo trimestre dell’anno. Un po’ di merito va infine anche al Jobs Act, cioè il nuovo diritto del lavoro, che, come dichiarato dal presidente dell’Abi Antonio Patuelli, «è positivo poiché incrementa i contratti a tempo indeterminato e ciò facilita la possibilità di erogare mutui, mentre con la proliferazione dei contratti a tempo determinato per le banche era difficile accogliere le richieste. Si riscontra già un aumento dei mutui».

L’ottimismo dell’Abi non convince però le associazioni dei consumatori, i quali osservano che i dati del primo trimestre sui mutui contrastano con quelli di Bankitalia. Questi ultimi parlano di un calo dello 0,4% sui dodici mesi a febbraio e dello 0,5% a gennaio. «Solo a marzo», scrive l’Unione dei Consumatori, «grazie all’avvio del Quantitative easing è probabile che si registri un’inversione di tendenza capace di compensare i cali dei mesi precedenti, ma non nei termini indicati dall’Abi». Pronta però la replica dell’associazione bancaria, che ha segnalato che le affermazioni poggiano su errori metodologici: l’Unc confronta dati di stock (quelli di Bankitalia, che misurano la differenza annua delle consistenze complessive dei mutui in essere) con valori di flusso (quelli trimestrali comunicati dall’Abi e calcolati su un campione di banche). (riproduzione riservata)