di Pier Luigi Piccari

Alla sentenza della Consulta che ha annullato il blocco della indicizzazione delle pensioni più alte (oltre tre volte il minimo) ha fatto seguito una tempesta: applicabilità automatica, immediata o graduale, completa o parziale? Un vortice di parole (retributivo e contributivo, giovani e vecchi, equità e privilegi, pensioni ricche e povere, diritti acquisiti e sostenibilità, operazioni verità e buste arancione ecc.) anima le interviste dei politici e i dibattiti dei talk show.

Far chiarezza non è facile in una materia complessa, ricca di normativa e densa di interessi, consapevoli o rappresentati che siano, ma qualche tentativo è possibile.

Far chiarezza non è facile in una materia complessa, ricca di normativa e densa di interessi, consapevoli o rappresentati che siano, ma qualche tentativo è possibile.

In merito alla dialettica sui metodi di determinazione della pensione (retributivo a fronte del contributivo) e sulla loro equità si può riflettere sulle valenze tecniche dei due metodi e delle dinamiche storiche che ne hanno determinato la nascita e le successive modificazioni.

Può sembrare astratto, ma sul piano tecnico-attuariale si può dimostrare che i due sistemi possono dare, sotto determinate condizioni, eguali prestazioni e costi. È quindi disinformazione quella che vuole il sistema contributivo bello ed equo, a fronte del retributivo frutto di iniquità e privilegi.

Per il confronto tra retributivo e contributivo è sufficiente definire una identità che renda eguali le pensioni di vecchiaia, acquisibili dopo 40 anni di anzianità e di contribuzione, determinate secondo i due sistemi.

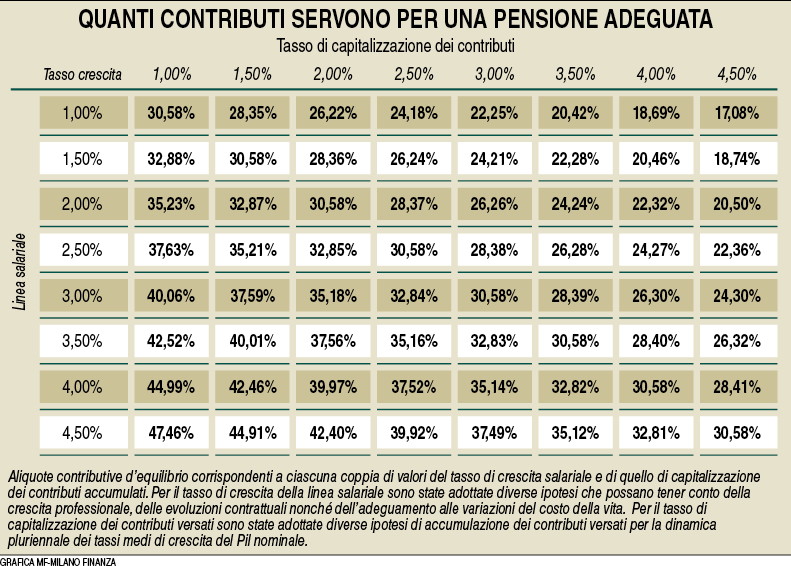

A tal fine è utile un modello finanziario che, a fronte della legge di sopravvivenza attualmente prevista dall’Inps dopo il 70esimo anno d’età e del già stabilito tasso di attualizzazione delle future rate di pensione, che insieme determinano i coefficienti di trasformazione, del montante dei contributi versati nella pensione spettante, permette di delineare diverse ipotesi dell’aliquota contributiva necessaria per determinare un dato valore della pensione, in funzione di alternative misure sia della crescita della linea salariale, sia del tasso di capitalizzazione dei contributi versati.

Sulla base di tali ipotesi alternative è possibile determinare un coerente quadro di aliquote contributive sufficienti a garantire una misura della pensione di vecchiaia dopo 40 anni, determinata con il sistema retributivo nella misura dell’80% della retribuzione media dell’ultimo decennio, eguale a quella data dal sistema contributivo, sulla base del coefficiente di trasformazione applicato al montante contributivo accumulato.

Nella tabella in pagina sono riportati i valori dell’aliquota contributiva, corrispondenti a ciascuna coppia di valori del tasso di crescita della linea salariale e del tasso di capitalizzazione dei contributi, sufficiente a garantire una pensione esattamente uguale, sia se essa sia di vecchiaia, determinata con sistema contributivo a 70 anni dopo 40 anni di contributi capitalizzati, sia se essa venga calcolata con il sistema retributivo sulla base dell’80% del valore medio delle ultime dieci retribuzioni annue opportunamente rivalutate.

Come si vede, esiste comunque un’aliquota contributiva di equilibrio che garantisce identiche prestazioni nell’uno e nell’altro dei metodi. È ovvio che la coerenza tra i due sistemi chiede che a tale aliquota d’equilibrio nel caso del sistema retributivo debba corrispondere la stabilità del rapporto tra valore delle pensioni vigenti e massa salariale sottoposta a contribuzione.

È interessante notare che una diagonale della tabella, quella che corrisponde a valori del tasso di accumulazione dei contributi inferiori di mezzo punto a quello della crescita della linea salariale, riporta misure dell’aliquota contributiva di equilibrio, pari al 32,8%, non dissimili dall’aliquota attualmente in vigore: sembra altrettanto chiaro che innalzare il tasso di capitalizzazione permetterebbe di diminuire l’aliquota contributiva e, di conseguenza, il costo del lavoro.

E a proposito di questo tasso, si può porre una questione di iniquità: lo Stato da un lato riconosce all’assicurato il tasso medio di crescita nominale del Pil dell’ultimo quinquennio mentre lucra, a suo vantaggio, la differenza dal tasso del debito pubblico emesso nell’anno; oppure, in alternativa, dal vigente tasso medio espresso dal Rendistato. Occorre invece riconoscere all’assicurato il più banale tasso di redditività, quello di un investimento senza rischio nel mercato dei capitali, e direttamente legato, oltre che alla crescita economica implicita, alla redditività reale del denaro, al tasso di inflazione e al rischio paese.

Tornando al confronto tra retributivo e contributivo, sono le dinamiche storiche a privilegiare l’una o l’altra soluzione. Non si giustifica quindi la posizione di coloro che avversano il sistema retributivo come iniquo per natura, commiserando il destino dei giovani che non potranno più godere dei privilegi dei loro padri, per trovare (come sembra voler fare il presidente dell’Inps, Tito Boeri) finanziamenti con esazioni sulle differenze tra gli attuali trattamenti retributivi e quelli virtuali contributivi dagli attuali pensionati.

La ricerca delle iniquità sono nelle dinamiche storiche che hanno condotto alla situazione attuale. La crisi economica e monetaria seguite alla fine della seconda guerra mondiale avevano minato la tenuta finanziaria del sistema contributivo a capitalizzazione che vigeva allora: era infatti impossibile realizzare rendimenti superiori all’inflazione e quindi difendere dalla svalutazione i patrimoni mobiliari accumulati. L’insostenibilità della situazione portò dopo circa 20 anni (legge 153/69) a sostituire il sistema contributivo con quello retributivo, basato sull’ultima retribuzione e in parallelo ad abbandonare il sistema di gestione a capitalizzazione per abbracciare quello retributivo a ripartizione. Il sistema entrò successivamente in crisi a causa per l’ampliamento dei livelli di protezione sociale, per il maturarsi di posizioni assicurative sempre più onerose, per gli aumenti della durata media di vita e del numero delle pensioni di anzianità, per la dinamica demografica e del sistema di produzione, nonché per la crescita del rapporto pensionati-contribuenti.

Nel 1992 la riforma Amato (legge 503/92) cercò di contenere e dilazionare la spesa, ma la riforma Dini (legge 335/95) impostò un nuovo sistema con il pensionamento flessibile, tra 57 e 65 anni (uomini e donne), una prima armonizzazione dei trattamenti diversi per categorie e settori, lo sviluppo della previdenza complementare e l’introduzione progressiva della pensione contributiva (con gestione a ripartizione), che dovrebbe garantire l’eguaglianza tra il montante dei contributi capitalizzati, con il tasso medio nominale di crescita del pil, e il valore attuale della pensione determinato attraverso appositi coefficienti di trasformazione sulla base della dinamica della sopravvivenza.

Nel 2011 la riforma Monti-Fornero (legge 214/11) decretò il passaggio al contributivo per tutti e, in pro rata, anche per coloro che, con almeno 18 anni di anzianità alla fine del 1995, in base alla precedente riforma Dini, avevano ancora diritto al retributivo. Tale riforma ha spostato progressivamente in avanti la soglia della vecchiaia, ha abolito la pensione di anzianità e bloccato per le pensioni in essere l’adeguamento all’inflazione. Tutto ciò è stato giustificato delle drammatiche paventate insufficienze di cassa, ma oggi si può considerare comunque le conseguenze di quanto si è stati costretti a decidere, in fretta e per necessità, e a rivedere la situazione attuale, che comunque porta ancora segni di squilibri e di sostanziali iniquità.

L’attuale sistema Inps soffre di iniquità strutturali conseguenti all’accumularsi dei diversi fondi di categoria che hanno apportato tutto il peso delle differenze dei trattamenti e dei loro disequilibri finanziari: il Fondo pensioni lavoratori dipendenti in senso stretto è costretto a sostenere, con il suo avanzo di gestione, le pensioni erogate dagli altri fondi confluitivi (ex Fondi Trasporti, Elettrici, Telefonici, Inpdai).

Se si guarda all’insieme più ampio dei fondi gestiti dall’Inps, anche qui si ha un panorama di squilibri. Sono in perdita infatti tutte le altre gestioni: Enti creditizi, Esercenti attività commerciali, Artigiani e agricoltori, e altrettanto avviene per quelle sostitutive dell’Ago (Fondi Volo, Clero, Spedizionieri doganali, Fs e Poste Italiane ecc.), con l’esclusione della gestione Parasubordinati.

La storia del passaggio di Ferrovie e Poste Italiane all’Inps e la più recente fusione con l’Inpdap, confluito con 3,3 milioni di attivi e 2,79 milioni di pensionati, andrebbe peraltro approfondita per evidenziare quali oneri, attuali e prospettici, il regime della ripartizione abbia comportato all’atto del passaggio di così larghi insiemi di attivi e pensionati, sino allora curati con la normativa dello Stato.

Andare oggi a stimare le differenze tra pensione retributiva e virtuale pensione contributiva, o distinguere tra pensioni d’oro e pensioni minime, senza misurare chi è stato privilegiato e di quanto, per esigere contributi di solidarietà ovvero per restituire soltanto, in parte o per nulla che sia, l’indicizzazione negata, è solo facile populismo. (riproduzione riservata)