di Stefania Peveraro

Si è mantenuto stabile, a cinque anni, il periodo di permanenza in portafoglio delle società italiane partecipate dai fondi di private equity nel 2014: una bella differenza rispetto ai tre anni calcolati a fine 2006. Ma almeno il cosiddetto holding period non si è più allungato come invece era regolarmente successo negli ultimi cinque anni.

A indicare che finalmente i fondi hanno cominciato a disinvestire a ritmo accelerato, che il mercato è ricettivo e che quindi tutta la macchina del private equity è ripartita. Non a caso l’anno scorso sono state condotte 89 nuove operazioni di investimento contro le 63 del 2013, sulla base di valutazioni mediane aziendali in linea con quelle del 2013, cioè 7,1 volte l’ebitda, in crescita dalle 6,8 volte del 2012.

A indicare che finalmente i fondi hanno cominciato a disinvestire a ritmo accelerato, che il mercato è ricettivo e che quindi tutta la macchina del private equity è ripartita. Non a caso l’anno scorso sono state condotte 89 nuove operazioni di investimento contro le 63 del 2013, sulla base di valutazioni mediane aziendali in linea con quelle del 2013, cioè 7,1 volte l’ebitda, in crescita dalle 6,8 volte del 2012.

Il dato emerge dal rapporto annuale dell’Osservatorio Private equity monitor (Pem) dell’Università di Castellanza, che sarà presentato a Milano al Centro Congressi Palazzo delle Stelline il prossimo 12 maggio, e che MF-Milano Finanza è in grado di anticipare. I dati differiscono da quelli diffusi dall’Aifi lo scorso marzo, perché si concentrano solo sulle nuove operazioni dei fondi di private equity, escludendo i cosiddetti follow-on, e non tengono conto dell’attività dei fondi di venture capital e degli investitori pubblici.

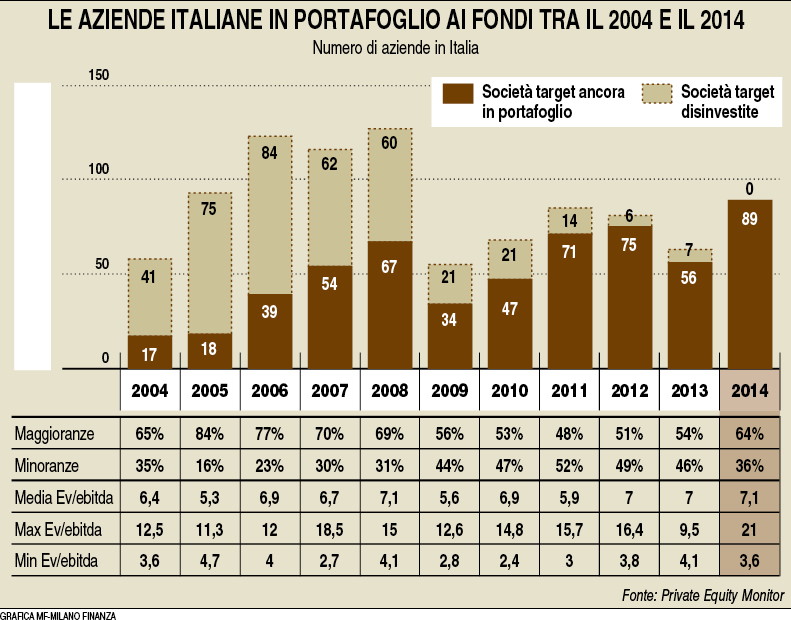

Più in dettaglio, i dati raccolti dal Pem, grazie al supporto degli sponsor Argos Soditic Italia, Ernst & Young, Fondo Italiano di Investimento sgr e King&Wood Mallesons SJ Berwin Studio Legale, indicavano che a fine dicembre nei portafogli dei fondi di private equity italiani e internazionali c’erano 567 aziende su un totale di 958 società acquisite negli 11 anni dal 2004 al 2014. Le altre 391 sono invece state cedute. Nel periodo, sempre di 11 anni, dal 2003 al 2013, invece, i fondi avevano investito in 941 aziende e a fine 2012 ne avevano cedute 408.

Dei 391 disinvestimenti, la maggior parte (34%) è avvenuta tramite operazioni di releverage (cioè di subentro di altri fondi), il 31% con trade sale (cioè cessione a soggetti industriali) e soltanto il 6% tramite ipo, così come i riacquisti da parte di precedenti azionisti (buyback) hanno rappresentato il 6%.

Nel 10% dei casi, infine, si è trattato di write-off, cioè di svalutazioni totali o parziali delle partecipazioni.

Delle aziende ancora in portafoglio, ben 195 sono state acquisite prima del 2009, di cui 160 tra il 2006 e il 2008 al picco della bolla delle valutazioni.

I dati del Pem indicano infatti che la valutazione mediana delle aziende in portafoglio acquisite nel 2008 è di 7,1 volte l’ebitda, livello rivisto soltanto l’anno scorso, dopo le 7 volte del 2013 e del 2012, mentre il multiplo mediano del 2007 e del 2006 è, rispettivamente, solo di 6,9 e di 6,7 volte. A indicare che finalmente ci potrebbe essere spazio per ritorni interessanti in caso di cessione anche per queste società, anche nel caso in cui business e margini di profitto nel frattempo non fossero cresciuti.

Sul fronte degli investimenti, fa presente Francesco Bollazzi, responsabile dell’Osservatorio Pem, «l’azienda target-tipo fattura, valore mediano, 54 milioni di euro, in evidente aumento rispetto al valore del 2013 (35 milioni), così come è aumentato il numero delle operazioni in aziende con classi di fatturato medio-alto (39%), in particolare nelle realtà tra i 61 e 100 milioni (19%, rispetto al 5% del 2013). I deal su aziende di grandi dimensioni hanno rappresentato il 9% del mercato, metà dei quali realizzati da operatori esteri».

L’accresciuta dimensione media degli investimenti posti in essere dagli operatori trova ovviamente riscontro anche nell’aumento del valore d’impresa delle società acquisite, la cui media si è attestata intorno ai 98 milioni, in significativo aumento sul dato del 2013, che è 65 milioni.

In termini di deal origination, le imprese familiari, pur registrando un calo (47% nel 2014, rispetto al 57% nel 2013), continuano a rappresentare buona parte delle opportunità di investimento.

Aumentano rispetto all’anno precedente le cessioni di rami d’azienda da parte di gruppi nazionali (20% rispetto al 15%). Particolare rilievo assumono i secondary buy out, che registrano un’impennata rispetto al 2013 (24% rispetto al 14%). Stabile, invece, la cessione di quote di minoranza tra operatori (8%). Risulta invece in flessione, dal 5 all’1%, la cessione di rami d’azienda da parte di gruppi esteri.

Quanto al tipo di operazioni, nel 2014 il mercato ha confermato la tendenza già registrata nel 2013, con una netta prevalenza delle operazioni di buyout, che si attestano al 57%, solo in leggera flessione rispetto al 2013 (60%).

Le operazioni di capitale per lo sviluppo (expansion) confermano la propria quota, con il 35% di casi, perfettamente in linea con il 2013. Il residuo 8% del mercato è costituito dai turnaround (ristrutturazioni aziendali), che finalmente si stanno ritagliando un ruolo più significativo (7%) rispetto al passato, e dai replacement (sostituzioni di azionisti precedenti), con un 1%, in calo dal 3% del 2013.

Da segnalare, infine, che nel corso del 2014 venti operatori hanno realizzato il 50% dell’intera attività d’investimento. Il mercato risulta, quindi, sempre piuttosto concentrato, seppur in misura leggermente inferiore rispetto al 2013, anno in cui circa la metà delle operazioni era rappresentata da 17 operatori. Wise sgr è risultato il principale operatore attivo, chiudendo quattro operazioni (tra cui due add-on), seguito da 21 Investimenti, Ardian, Fondo Italiano di Investimento, Imi Fondi Chiusi sgr, Xenon Private Equity ed Italglobal Partners, ciascuno con tre investimenti all’attivo. Insieme, questi operatori costituiscono poco meno di un quarto del settore, sempre in termini di numero di operazioni.

Quanto al 2015, il primo trimestre si è chiuso con 21 nuovi investimenti (di cui l’85% buyout), in lieve calo dalle 23 operazioni del primo trimestre 2014 (di cui 45% buyout) e in aumento dai 18 del 2013 (il 75% rappresentato da buyout). L’indice Pem, che su base trimestrale segue l’andamento del numero delle operazioni (in confronto al primo trimestre 2003, considerato la base 100), è così sceso a 175 da quota 208 di fine 2014. (riproduzione riservata)