di Roberta Castellarin e Paola Valentini

Sarà difficile nel primo trimestre del 2016 per le reti di pf superare i risultati di bilancio record messi a segno nei tre mesi del 2015. Numeri che hanno fatto volare i titoli in borsa sempre più in alto. Già, perchè in questa prima parte dell’anno i mercati hanno avuto un andamento molto positivo contribuendo a dare slancio alle commissioni di performance, ovvero quelle fee variabili che la società incassa sulla base dei risultati ottenuti nelle sue gestioni o fondi.

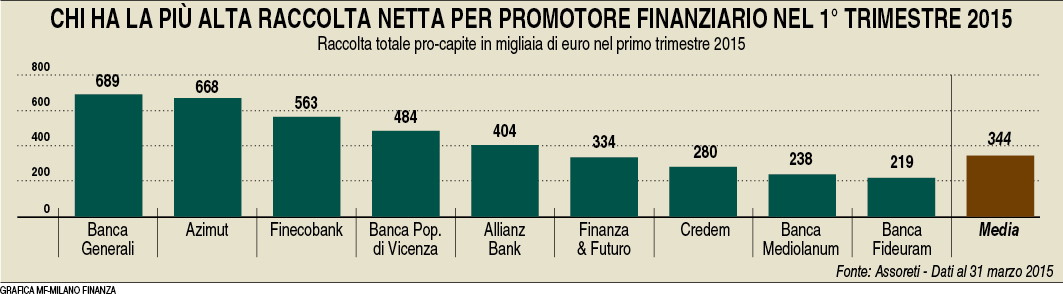

Ora, con il ritorno dell’incertezza, diventa complicato replicare i numeri dei primi tre mesi. Per questo il focus si sposta sulle commissioni di gestione e quindi sulle masse con l’obiettivo di continuare sul sentiero di forte crescita della raccolta fin qui ottenuto. Non a caso prosegue a tambur battente la campagna acquisti della maggiori reti che puntano a ingaggiare i banker top, quelli che possono portare in dote portafogli superiori ai 20 milioni di euro. Una delle reti più attive è Banca Generali che in base ai dati Assoreti di fine marzo risulta avere i pf con un portafoglio medio più elevato (23,8 milioni di euro) seguita a distanza da Azimut (poco oltre i 19,6 milioni) che in questo trimestre ha superato Fideuram (19,5 milioni) per via della forte spinta sui reclutamento d’alta gamma che il gruppo guidato da Pietro Giuliani sta realizzando in questi mesi.

Ora, con il ritorno dell’incertezza, diventa complicato replicare i numeri dei primi tre mesi. Per questo il focus si sposta sulle commissioni di gestione e quindi sulle masse con l’obiettivo di continuare sul sentiero di forte crescita della raccolta fin qui ottenuto. Non a caso prosegue a tambur battente la campagna acquisti della maggiori reti che puntano a ingaggiare i banker top, quelli che possono portare in dote portafogli superiori ai 20 milioni di euro. Una delle reti più attive è Banca Generali che in base ai dati Assoreti di fine marzo risulta avere i pf con un portafoglio medio più elevato (23,8 milioni di euro) seguita a distanza da Azimut (poco oltre i 19,6 milioni) che in questo trimestre ha superato Fideuram (19,5 milioni) per via della forte spinta sui reclutamento d’alta gamma che il gruppo guidato da Pietro Giuliani sta realizzando in questi mesi.

Per ora resta prima in classifica Banca Generali , le cui masse pro-capite continuano a crescere sostenute da numerosi reclutamenti di top banker di peso con portafogli importanti.

La banca guidata dall’ad PierMario Motta ha avuto un boom di utile netto nel primo trimestre 2015 (93 milioni), ai massimi storici e più che raddoppiato rispetto al primo trimestre 2014 e salito ben oltre le attese degli analisti. Il titolo ha incassato i giudizi di alcuni broker, che hanno rimodulato le proprie valutazioni alla luce dei conti, pur restando prudenti nei prezzi obiettivo. Equita sim ha aggiornato il target price dell’azione da 23,9 a 28 euro, sotto quindi il prezzo attuale (31,9 euro), mantenendo il giudizio hold. Visione più positiva da parte di Icbpi: «Anche senza le commissioni non ricorrenti (come quelle di performance, ndr) i risultati del trimestre sono stati sopra le nostre attese», spiega il broker. La cui stima di raccolta netta per il 2015 resta di 4,5 miliardi, di cui 1 miliardo dalla voluntary disclosure. «Ci aspettiamo una significativa revisione al rialzo di questo dato da parte della società e del consesus», precisa Icbpi. «Manteniamo una visione positiva sull’azione, anche in considerazione dei suoi multipli rispetto al settore», afferma Icbpi, che sul titolo ha un target di 32 euro e giudizio buy.

Dal canto suo Banca Imi ha alzato il prezzo obiettivo da 27 a 32,2 euro, mantenendo il giudizio hold «perché crediamo che la storia di alta qualità di Banca Generali , grazie a forti flussi di raccolta, crescente peso dell’asset under management negli asset dei clienti, una robusta dose di capitale e il dividend yield del 4%, siano equamente riflessi nel prezzo attuale di borsa», afferma Banca Imi. Quanto a Azimut la società ha registrato nel primo trimestre il miglior risultato della sua storia. L’utile si è attestato a 128 milioni (+250% sullo stesso trimestre 2014) spinto da un aumento delle commissioni di gestione variabili quintuplicate a 97 milioni. E Mediobanca Securities ne ha alzato il target price da 23 a 31 euro portando la raccomandazione sul titolo da neutral a outperform.

Dal canto suo Banca Imi ha alzato il prezzo obiettivo da 27 a 32,2 euro, mantenendo il giudizio hold «perché crediamo che la storia di alta qualità di Banca Generali , grazie a forti flussi di raccolta, crescente peso dell’asset under management negli asset dei clienti, una robusta dose di capitale e il dividend yield del 4%, siano equamente riflessi nel prezzo attuale di borsa», afferma Banca Imi. Quanto a Azimut la società ha registrato nel primo trimestre il miglior risultato della sua storia. L’utile si è attestato a 128 milioni (+250% sullo stesso trimestre 2014) spinto da un aumento delle commissioni di gestione variabili quintuplicate a 97 milioni. E Mediobanca Securities ne ha alzato il target price da 23 a 31 euro portando la raccomandazione sul titolo da neutral a outperform.

Crescita esplosiva dei profitti anche per Mediolanum che ha battuto leggermente le attese di utile netto degli analisti a quota 136 milioni, chiudendo il primo trimestre con un risultato netto consolidato pari a 137,4 milioni, +70% rispetto allo stesso periodo del 2014. Le commissioni di performance sono passate dai 31,3 milioni del primo trimestre 2014 a 132,9 milioni di quest’anno e non molto distanti dai 176 milioni toccati in tutto il 2014. Banca Akros ha alzato il prezzo obiettivo di Mediolanum da 8 a 8,2 euro portando il giudizio da neutral ad accumulate. Anche Mediobanca securities ha ritoccato all’insù il prezzo obiettivo, da 7,5 e 8,5 euro, confermando l’outperform. Per Mediobanca il gruppo guidato da Ennio Doris è, tra gli asset gatherers italiani, quello meglio posizionato per approfittare del Qe della Bce.

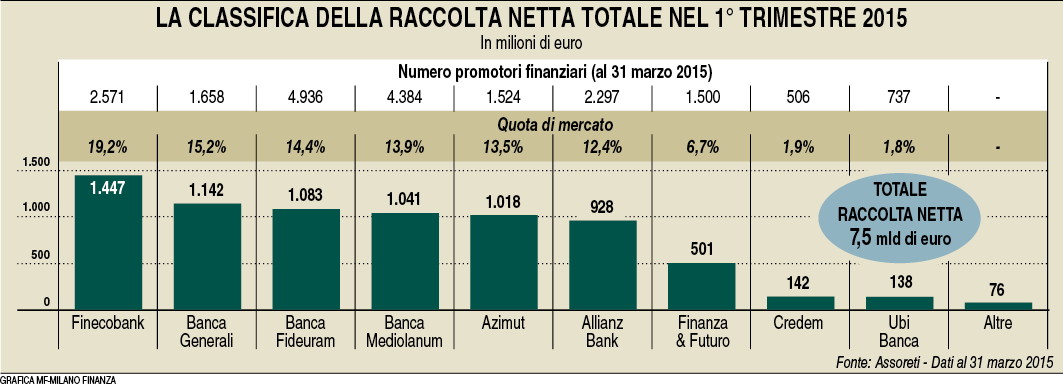

Intanto l’asset manager puro Anima nel mese di aprile ha raccolto oltre 1 miliardo di euro, prevalentemente dovuto alla componente retail, portando il totale da inizio anno a circa 3,2 miliardi. Il totale delle masse gestite a fine aprile ha superato i 63,1 miliardi, con un aumento di circa il 23% sul dato di fine aprile 2014. Dal punto di vista dei conti, nel primo trimestre Anima ha realizzato un utile netto consolidato normalizzato di 50 milioni di euro (+93% rispetto allo stesso trimestre del 2014). In particolare l’utile ante imposte ha raggiunto i 61 milioni (+66% anno su anno), mentre l’utile netto consolidato si è attestato a 44,9 milioni (17,7 milioni). Per quanto riguarda Finecobank in attesa della trimestrale in uscita l’11 maggio, Ubs ha alzato il target price da 4,9 a 6,4 euro, dando però un giudizio neutral. «Crediamo che i ricavi del primo trimestre mostreranno gli effetti della crescita degli asset e quindi porteranno a una buona trimestrale», sottolinea il report di Ubs. Nei primi quattro mesi del 2015 Finecobank ha registrato una raccolta netta di 2,106 miliardi, +50% rispetto allo stesso periodo del 2014. (riproduzione riservata)