PREVIDENZA

Autore: Maria Elisa Scipioni e Silvin Pashaj

ASSINEWS 384 – Aprile

La Circolare INPS n. 15 del 9 febbraio 2026 segna un momento di svolta nella disciplina della ricongiunzione dei periodi contributivi tra la Gestione Separata dell’INPS e gli enti privati di previdenza obbligatoria (casse professionali). Il documento interpreta e applica la legge n. 45/1990 (norma quadro della ricongiunzione), conformandosi a un orientamento giurisprudenziale ormai consolidato e superando, di fatto, l’orientamento amministrativo precedente.

Il contesto giuridico e il principio di parità di trattamento

La Gestione Separata, istituita dall’art. 2, comma 26, della legge n. 335/1995, è caratterizzata da un regime completamente contributivo, che la distingueva da altre gestioni pensionistiche e ne aveva finora limitato l’applicabilità alle norme ordinarie di ricongiunzione.

Tuttavia, la Cassazione (sentenza n. 26039/2019) ha riconosciuto ai liberi professionisti il diritto a trasferire i contributi dalla Gestione Separata alla cassa di previdenza di appartenenza (o viceversa), senza che le differenze nel sistema di calcolo costituissero ostacolo invalicabile.

La Circolare n. 15/2026 recepisce tale indirizzo, affermando i principi di parità di trattamento e di unificazione della posizione assicurativa: i periodi versati in Gestione Separata e in casse professionali possono essere ricongiunti nell’ambito dell’istituto previsto dalla legge n. 45/1990. La novità quindi consentirà di trasferire:

• la contribuzione maturata nella Gestione Separata Inps presso uno degli enti previdenziali obbligatori di cui al d.lgs. n. 509/1994 o di cui al Dlgs n. 103/1996 (cd. trasferimento in uscita dalla Gestione Separata);

• la contribuzione posseduta in uno degli enti previdenziali obbligatori di cui al d.lgs. n. 509/1994 o di cui al Dlgs n. 103/1996 presso la Gestione Separata Inps (cd. trasferimento in entrata dalla Gestione Separata)

Ricongiunzione “in entrata” e “in uscita”

La circolare disciplina due profili:

a) Ricongiunzione in uscita dalla Gestione Separata verso una cassa professionale Questa modalità, unanimemente riconosciuta in dottrina e giurisprudenza, consente al professionista di trasferire nella cassa di iscrizione i contributi versati nella Gestione Separata, integrando così la propria posizione assicurativa. Si applicano le regole ordinarie di legge n. 45/1990.

b) Ricongiunzione in entrata verso la Gestione Separata Si tratta della principale innovazione interpretativa: la Circolare estende espressamente all’altra direzione la possibilità di trasferire contributi da enti professionali alla Gestione Separata. Tale trasferimento, pur dovendo rispettare il sistema contributivo proprio della Gestione, è ora formalmente ammesso, con criteri chiari di ammissibilità e determinazione dell’onere.

Requisiti, limiti e platea interessata

La disciplina operativa prevede limiti stringenti, che riflettono la natura contributiva della Gestione Separata:

• Esclusione dei periodi già utilizzati per il conseguimento di un trattamento pensionistico: tali periodi, utilizzati per maturare una prestazione, non sono più disponibili alla ricongiunzione.

• Esclusione dei periodi anteriori al 1° aprile 1996: si tratta della data di avvio dell’obbligo contributivo nella Gestione Separata; i contributi maturati in casse professionali prima di tale data non possono essere trasferiti “in entrata” verso la Gestione.

• Divieto di ricongiunzione parziale: la domanda deve riguardare tutti i contributi ancora disponibili presso l’altra gestione, senza possibilità di suddivisione per singoli periodi.

Queste condizioni delimitano in modo netto la platea dei soggetti che possono avvalersi della ricongiunzione in entrata, mentre per la “ricongiunzione in uscita” si applicano i criteri ordinari della legge n. 45/1990. Va comunque precisato che l’apertura non si estende ai periodi contributivi maturati presso l’assicurazione generale obbligatoria dei lavoratori dipendenti, le gestioni autonome e le gestioni sostitutive ed esclusive della stessa la cui ricongiunzione invece è normata dalla L. 29/79.

Quindi, sia i lavoratori dipendenti del settore privato che del pubblico impiego oltre che i lavoratori autonomi continuano a non poter trasferire la contribuzione versata nella Gestione Separata sia in entrata che in uscita verso le rispettive gestioni assicurative.

Onere e modalità di calcolo

L’operazione di ricongiunzione è onerosa e comporta l’applicazione dell’aliquota IVS vigente nella gestione di destinazione. Per la Gestione Separata, l’aliquota da considerare è quella dovuta dai collaboratori in via esclusiva 33%. L’aliquota è fissa, ossia vale anche per i professionisti con partita iva che versano i contributi in misura ridotta.

Il costo è determinato applicando tale aliquota alla retribuzione assoggettata a contribuzione negli ultimi 12 mesi precedenti la domanda (o del periodo inferiore se sono stati lavorati meno di 12 mesi), proporzionata ai periodi oggetto di ricongiunzione. Il reddito di riferimento non può risultare inferiore al minimale di 18.808 € (2026) né superiore al massimale di 122.295 € (2026).

All’onere così determinato si sottraggono i contributi già versati (rivalutati al tasso annuo composto del 4,5%) nella gestione di provenienza. Si evidenzia che la rivalutazione del montante individuale segue le regole ordinarie, con effetti sulla formazione della posizione assicurativa nella gestione di destinazione.

Decorrenza e applicazione alle istanze pendenti

Le disposizioni della circolare sono immediatamente operative dalla data di pubblicazione (9 febbraio 2026). Ciò significa che valgono non solo per le nuove domande, ma anche per le domande e i ricorsi pendenti non ancora definiti alla medesima data, assicurando uniformità di trattamento e superando i precedenti orientamenti amministrativi contrastanti.

Implicazioni e prospettive operative

La Circolare n. 15/2026 rappresenta un’importante evoluzione normativa, ponendo fine all’incertezza applicativa che aveva caratterizzato per anni l’istituto della ricongiunzione nei rapporti tra la Gestione Separata e le casse professionali.

L’allineamento con la giurisprudenza di legittimità e l’affermazione di criteri chiari di ammissibilità e di calcolo dell’onere forniscono uno strumento operativo più trasparente per professionisti e operatori del settore previdenziale.

Dal punto di vista delle politiche previdenziali, questa disciplina favorisce la valorizzazione di percorsi contributivi eterogenei, coerente con la transizione verso un mercato del lavoro caratterizzato da mobilità e combinazioni di forme contrattuali, senza penalizzare la costruzione dei diritti pensionistici.

Basta pensare che molti professionisti, prima di essere iscritti a tutti gli effetti alla Cassa di appartenenza, esercitano l’attività in forma autonoma con partita Iva versando i contributi alla Gestione Separata come professionisti senza Cassa.

Questa nuova opportunità consentirebbe loro di accentrare anche questi anni presso la Cassa professionale di appartenenza, usufruendo di requisiti pensionistici che molto spesso risultano ridotti rispetto a quelli vigenti in INPS. Va poi detto che in molte casse professionali l’onere di ricongiunzione è nullo o perché hanno il calcolo interamente contributivo (ad esempio le casse cd. di nuova generazione, ossia quelle privatizzate ai sensi del Dlgs n. 103/1996) o perché comunque prevedono un’opzione al contributivo (come ad esempio Inarcassa e altre Casse cd. di vecchia generazione, ossia quelle privatizzate ai sensi del d.lgs. n. 509/1994).

Il trasferimento consentirebbe in questo modo di valorizzare la contribuzione versata nella Gestione Separata a un tasso annuo di capitalizzazione composto del 4,5%, come previsto dalla normativa, ben superiore al tasso di capitalizzazione dei contributi traducendolo gratuitamente in pensione con le regole della Cassa.

Prendiamo ad esempio un soggetto cinquantenne, che prima dell’attività professionale di consulente del lavoro, ha svolto per anni (10) il ruolo di consulente in forma autonoma versando i contributi in Gestione Separata.

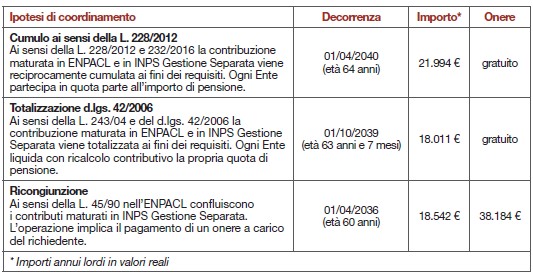

Per coordinare i contributi versati presso le due diverse Gestioni previdenziali oltre al cumulo gratuito di cui alla legge n. 228/2012 e la totalizzazione nazionale di cui al d.lgs. n. 42/2006, a oggi avrebbe anche la possibilità di avvalersi dell’istituto della ricongiunzione.

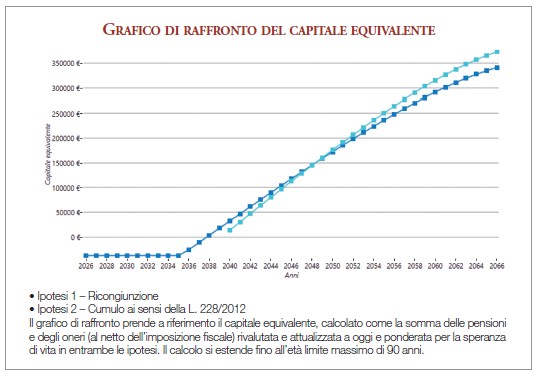

Vediamo però cosa comporta scegliere una o l’altra opzione di coordinamento. L’ipotesi di totalizzazione risulterebbe essere quella meno conveniente, perché implicherebbe il ricalcolo contributivo anche sulla quota di pensione di competenza della Cassa.

La ricongiunzione invece farebbe scattare la decorrenza della pensione prima di tutte le altre opzioni, addirittura ben 4 anni prima dell’ipotesi cumulo. Tuttavia, come accade nella maggior parte dei casi, l’operazione risulterebbe onerosa.

Anche se l’anticipo del pensionamento compenserebbe l’onere della ricongiunzione già nei primi tre anni, l’interruzione dei versamenti e l’età al momento della pensione in ricongiunzione, consoliderebbero un assegno annuo inferiore di circa il 15% rispetto alla soluzione in cumulo.

Pertanto, il vantaggio di essere andato in pensione prima ed avere incassato 4 anni di pensione in più, all’età di 72 anni verrebbe meno.

© Riproduzione riservata