Diminuiscono i premi, trainati dal calo delle strutture pubbliche e dal ricorso alla ritenzione del rischio, mentre cresce il peso della sanità privata e del personale sanitario con loss ratio più sostenibili

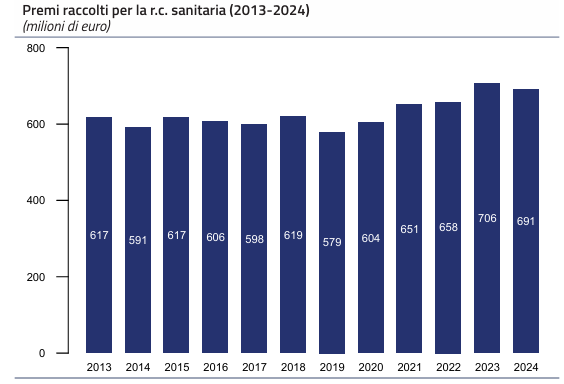

La raccolta premi nel comparto della RC sanitaria cala nel 2024 – secondo i dati forniti dal Bollettino IVASS – a 691 milioni di euro, in contrazione del 2,2% rispetto al 2023, ma comunque su livelli superiori a quelli osservati per gran parte del decennio precedente, caratterizzato da una sostanziale stabilità fino al 2019 e da una fase di espansione tra il 2020 e il 2023.

Tale flessione non è uniforme: il segmento delle strutture sanitarie pubbliche (che ricorrono in misura significativa a forme di auto-ritenzione del rischio) registra un calo dell’8,4%, mentre la raccolta presso le strutture private è in crescita del 6,7%.

La riduzione è solo in parte compensata dalla crescita dei premi raccolti presso le strutture sanitarie private (+6,7%), mentre i premi relativi al personale sanitario risultano pressoché

stabili (-0,8%).

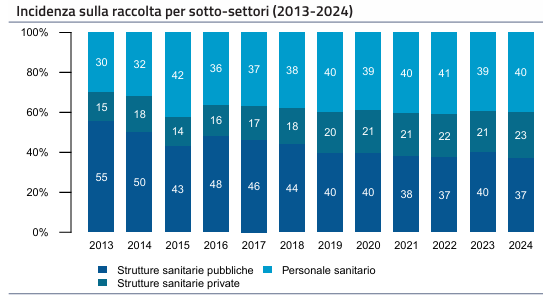

Il report rileva come nel periodo 2013-2024 cambi profondamente la composizione della raccolta nella RC sanitaria, con un forte ridimensionamento del peso delle strutture pubbliche a favore di personale sanitario e strutture private. Le strutture pubbliche passano da una quota sul totale premi del 55% nel 2013 al 37% nel 2024, mentre l’incidenza del personale sanitario (che nel 2024 rappresenta il settore con la maggiore quota di mercato) sale dal 30% al 40%, e cresce anche il peso delle strutture private (dal 15% al 23%). Ne risulta un portafoglio rischi meno centrato sulle grandi strutture pubbliche e maggiormente orientato verso coperture individuali e realtà private.

Un mercato sempre più concentrato

Il mercato della RC sanitaria (32 imprese operanti) si caratterizza per un elevato grado di concentrazione rispetto al ramo RC generale nel suo complesso: nel 2024, le prime cinque imprese raccolgono infatti l’81,1% dei premi totali del settore; la quota sale al 94,6% considerando le prime dieci imprese, evidenziando quindi un struttura concorrenziale fortemente polarizzata.

Tuttavia, il grado di concentrazione varia sensibilmente tra le diverse tipologie di rischio assicurato. Le strutture sanitarie pubbliche presentano il livello più elevato, che vede le prime cinque imprese raccogliere il 99,2% dei premi, e i primi due operatori rappresentare l’87,2% del mercato in termini di raccolta.

La concentrazione, pur rimanendo elevata, si riduce per le strutture sanitarie private (87,3% dei premi in capo ai primi cinque operatori) e per il personale sanitario (76,9%).

Questo è dovuto molteplici fattori tra cui l’incertezza nella quantificazione del rischio sanitario, insufficiente profittabilità, crescita eccessiva dei risarcimenti e l’intensità del contenzioso.

Il 30% dei sinistri finisce in contenzioso

La RC sanitaria è storicamente un settore caratterizzato da un significativo ricorso alla giustizia civile, fatto che contribuisce sia all’elevato livello delle riserve sia alla lentezza dei processi liquidativi. Nel periodo 2013-2024 oltre il 30% dei sinistri gestiti è confluito in contenzioso, con marcate differenze tra i sotto-settori: il 44,2% per le strutture sanitarie pubbliche, il 15,9% per le strutture private e il 27,0% per il personale sanitario.

Sinistri in calo, ma gestione ancora lenta

Nel 2024 sono stati denunciati 19.404 sinistri (di cui circa la metà riferiti al personale sanitario – 9.667 casi), in calo del 5,0% rispetto all’anno precedente, per effetto soprattutto della riduzione delle denunce relative alle strutture pubbliche (-9,7%) e private (-12,6%).

Rispetto al 2013, i sinistri denunciati dalle strutture pubbliche risultano in calo del -27,2%, dinamica riconducibile anche alla ricomposizione del portafoglio delle strutture assicurate, il cui numero si è sensibilmente ridotto.

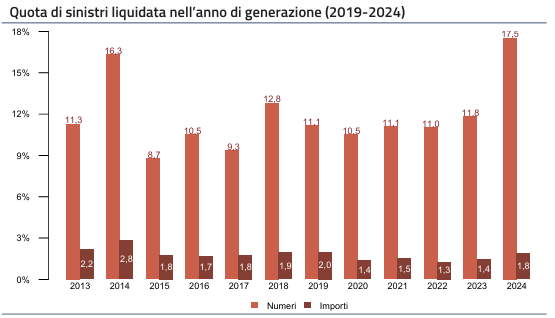

La gestione dei sinistri si conferma strutturalmente lunga: il 62,2% dei sinistri denunciati nell’anno risulta ancora allocato a riserva, mentre il 24,6% è classificato senza seguito. La velocità di liquidazione rimane contenuta: a tre anni dalla denuncia, poco più della metà dei sinistri accaduti e denunciati risulta liquidata. Sui sinistri con seguito denunciati nel 2024, solo il 17,5% è stato liquidato entro l’anno.

Il costo medio e la frequenza dei sinistri

Il costo medio dei sinistri denunciati ammonta a 38.341 euro nell’anno preso in considerazione: ma se per le strutture private è di 35 mila euro e per il personale sanitario è ancora più basso, a 20mila euro, per le strutture pubbliche il costo medio è di 83 mila euro, in coerenza con la maggiore incidenza del contenzioso e con la più lunga durata dei procedimenti liquidativi.

Sul piano della frequenza sinistri, nel 2024 si registrano in media 6,7 sinistri per struttura pubblica assicurata. La frequenza sinistri è pari al 30,9% per le strutture private e all’1,6% per il personale sanitario, entrambi in lieve diminuzione su base annua.

Ne emerge un quadro in cui le strutture pubbliche mostrano una dinamica liquidativa più complessa combinando maggiore contenzioso, maggiore costo medio e maggiore frequenza sinistri.

Premio puro e premio medio

IVASS evidenzia un incremento del costo del rischio per le strutture sanitarie pubbliche pari al +41,6% rispetto al 2013 (da 390.645 a 553.140 euro). Tale incremento potrebbe riflettere una ricomposizione dei portafogli assicurativi in seguito all’adozione di politiche di auto-ritenzione da parte delle strutture pubbliche, per le quali si è assistito, nell’ultimo decennio ad un tendenziale incremento del premio medio (+47,5% rispetto al 2013), pur rimanendo inferiore al premio puro.

Per le strutture private, il premio puro si attesta a 10.926 euro, in forte riduzione rispetto al 2013, quando risultava più che doppio. In linea con tale dinamica, anche il premio medio si riduce, attestandosi a 13.173 euro rispetto agli oltre 16 mila euro del 2013, segnalando una contrazione del costo atteso del rischio e della frequenza sinistri del sotto-settore.

Infine, per gli operatori sanitari il premio puro è pari a 331 euro, in riduzione di oltre il 43% rispetto al 2013 e significativamente inferiore al premio medio (594 euro). Anche in questo sotto-settore, la riduzione della frequenza e del costo medio dei sinistri contribuiscono a migliorarne il profilo di rischio.

Profittabilità: loss ratio medio sotto al 100%

Nel 2024 il loss ratio medio si colloca al di sotto del 100% per tutte le annualità considerate, ad eccezione della generazione più matura, per la quale l’indicatore supera la soglia di equilibrio tecnico. Tuttavia, per le strutture sanitarie pubbliche il loss ratio si mantiene su livelli sistematicamente più elevati rispetto alla media di settore e, per diverse generazioni di sinistri, risulta prossimo o superiore al 100%, evidenziando una minore profittabilità.

Anche le strutture sanitarie private presentano valori dell’indicatore superiori alla media complessiva del settore per le diverse generazioni di sinistri, pur collocandosi, nella maggior parte dei casi, al di sotto della soglia del 100%.

Per il personale sanitario, invece, il loss ratio risulta stabilmente e significativamente inferiore al 100% per tutte le generazioni di sinistri considerate, riflettendo un profilo di rischio mediamente più contenuto e una maggiore stabilità della gestione tecnica.

L’AUTO-RITENZIONE DEL RISCHIO NELLE STRUTTURE SANITARIE PUBBLICHE

A sette anni dall’approvazione della Legge 24/2017 (Legge Gelli-Bianco), nel marzo 2024 è stato pubblicato il decreto attuativo (D.M. 232/2023), che disciplina le condizioni di operatività delle cosiddette “analoghe misure” di assunzione diretta del rischio e che introduce, tra l’altro, l’obbligo per le strutture che optano per l’auto ritenzione di costituire un fondo rischi e un fondo riserva destinati alla copertura dei risarcimenti relativi ai sinistri denunciati, prevedendo un periodo di adeguamento ai nuovi requisiti di due anni (scadenza marzo 2026).

Il sistema di gestione del rischio RC sanitaria nelle strutture pubbliche è eterogeneo. In molte regioni coesistono, anche all’interno della stessa struttura, forme di copertura assicurativa e meccanismi di auto-ritenzione.

L’ammontare degli accantonamenti e dei fondi è più che raddoppiato dal 2013: nel 2023 le strutture pubbliche hanno effettuato accantonamenti per 516 milioni di euro, in aumento rispetto al 2022 (+10,7%) e al 2021 (+19,3%), ma inferiori al picco registrato nel 2017 (592 milioni). La consistenza complessiva dei fondi al 2023 è pari a 2.259 milioni di euro (Fig. 11), in lieve riduzione rispetto al 2022 (-0,9%) e al 2021 (-3,5%).

Per le strutture pubbliche tra il 2014 e il 2023 il valore degli accantonamenti è stato sempre superiore a quello dei premi e il rapporto tra le due grandezze ammonta a circa il 184% nel 2023. Ciò riflette la contrazione del numero di strutture pubbliche che ricorrono all’assicurazione, passate da 981 nel 2013 a 462 nel 2023 (-52%).

Un confronto analogo può essere effettuato tra i fondi detenuti dalle strutture pubbliche in auto-ritenzione e le riserve tecniche costituite dalle imprese di assicurazione a fronte dei sinistri r.c. sanitaria. Nel periodo 2018-2023, il rapporto tra fondi e accantonamenti nelle strutture pubbliche è risultato sistematicamente inferiore al rapporto tra riserve e premi delle imprese assicurative, pur registrando nel 2023 una differenza contenuta (circa 1 punto percentuale). La comparazione tra i due rapporti evidenzia, in media, livelli di copertura potenzialmente differenti tra le due politiche di riservazione.

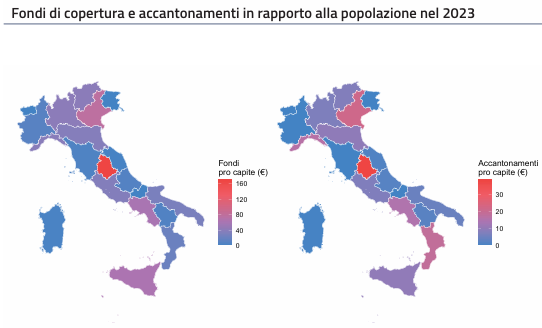

Il report evidenzia differenze rilevanti tra aree geografiche nella consistenza dei fondi e negli accantonamenti. In rapporto alla popolazione residente, nel 2023 i fondi per abitante risultano mediamente superiori nelle regioni del Nord e del Centro (oltre 40 euro) rispetto al Sud (circa 30 euro).

Analogamente, il rapporto tra accantonamenti e popolazione residente è pari a circa 12 euro nelle regioni del Nord e Centro e a circa 8 euro nel Sud. I valori più elevati si registrano in Umbria e Veneto (rispettivamente 169 e 76 euro per i fondi; 39 e 21 euro per gli accantonamenti). Tali differenze possono riflettere molteplici fattori: diversa diffusione dell’auto ritenzione, differenti livelli di rischio sanitario o politiche regionali di gestione del rischio non omogenee.

© Riproduzione riservata