Premi RC generale in moderata crescita ma risultato tecnico in calo per l’aumento del costo dei sinistri

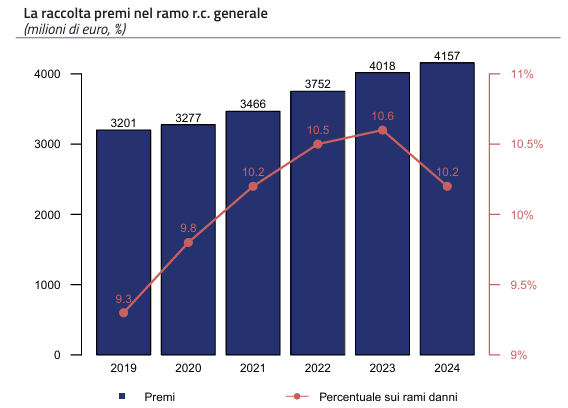

Il 2024 si chiude con una crescita moderata dei premi relativi alla RC generale, che

raggiungono i 4.157 milioni di euro (+3,5% su base annua), pari al 10,2% della

raccolta complessiva dei rami danni (in leggero calo rispetto al 10,6% del 2023 dopo 4 anni di aumenti consecutivi).

Nel dettaglio, secondo quanto emerge dal nuovo Bollettino statistico IVASS sui rischi da responsabilità civile generale e r.c. sanitaria nel 2024, considerando anche i premi contabilizzati dalle imprese estere in regime di stabilimento, il comparto raccoglie 5.902 milioni di premi. L’andamento positivo si conferma anche nei primi tre trimestri del 2025, con un incremento della raccolta del +2,2% rispetto allo stesso periodo del 2024.

Frequenza e costo medio dei sinistri

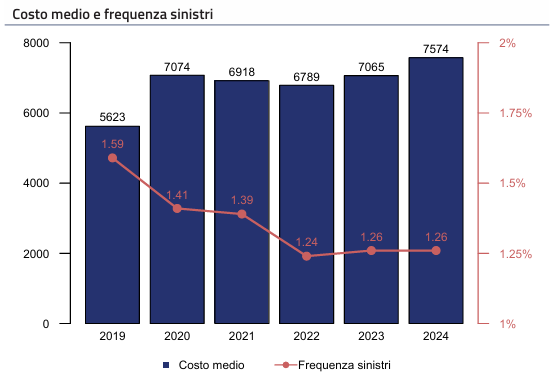

La frequenza sinistri rimane invariata rispetto al 2023 e pari all’1,3% (1,6% nel 2019). Anche il numero dei sinistri con seguito rimane sostanzialmente stabile (304 mila a fronte dei 306 mila del 2023), così come quello delle unità di rischio (242 mila nel 2023 e nel 2024).

Aumenta invece il costo medio dei sinistri, che si attesta a 7.574 euro (+7,2%

rispetto al 2023 e del +34,7% rispetto al 2019). L’andamento del costo dei sinistri risente in modo rilevante della componente di riservazione, tenuto conto della lentezza strutturale dei tempi di liquidazione nel ramo. Infatti, il costo medio del riservato è elevato (11.062 euro) se confrontato con il pagato medio nell’anno di accadimento del sinistro (2.299 euro).

Questo dato riflette una velocità di liquidazione contenuta, con il 39,8% in termini di numero dei sinistri pagati nell’anno di accadimento (12,1% del costo sinistri) a causa della presenza di rischi, come quelli da r.c. sanitaria, caratterizzati da tempi di gestione particolarmente lunghi.

Indicatori tecnici

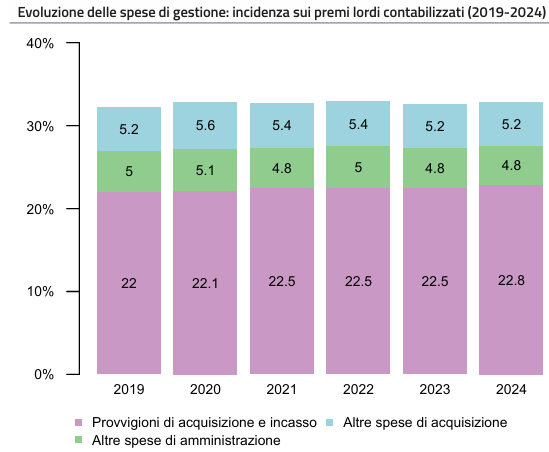

Il loss ratio di bilancio si incrementa lievemente passando dal 39,5% del 2023 al 46,8% nel 2024. In presenza di un expense ratio del 32,9% (32,4% nel 2023), si determina un combined ratio di bilancio del 79,6% (71,9% nel 2022). Nel periodo di osservazione quest’ultimo indicatore resta sempre al di sotto del 100%, segnalando comunque un buon equilibrio della gestione.

Le provvigioni – principale voce di spesa di gestione – incidono per il 22,8% sui premi contabilizzati; le ulteriori componenti dell’expense ratio (spese di acquisizione e amministrazione) incidono rispettivamente per il 4,8% e il 5,2%. Il contributo delle voci di spesa risulta stabile nel periodo d’osservazione.

Risultato del conto tecnico

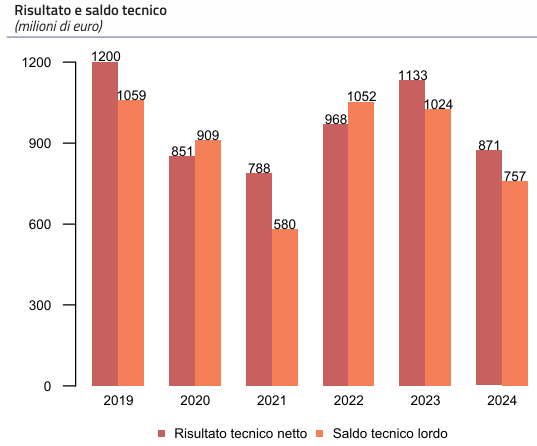

Nonostante il risultato tecnico, al netto della riassicurazione, rimanga positivo per 871 milioni di euro, si registra un sensibile calo (-23,1%) rispetto al 2023, principalmente a causa dell’aumento degli oneri per sinistri, passati da 1.561 milioni a 1.933 milioni di euro nel 2024. Tale dinamica si riflette nel saldo tecnico, che si riduce da 1.024 milioni a 757 milioni di euro. L’aumento dei premi di competenza (+4,5%) contribuisce solo parzialmente a compensare la crescita del costo dei sinistri.

Nel 2024 la riassicurazione esercita un contributo negativo, con un saldo tecnico pari a -109 milioni di euro. In termini relativi, il risultato del conto tecnico rappresenta il 21% dei premi contabilizzati e corrisponde a 36,1 euro per polizza, valore inferiore a quello

registrato nel 2019 (60,4 euro).

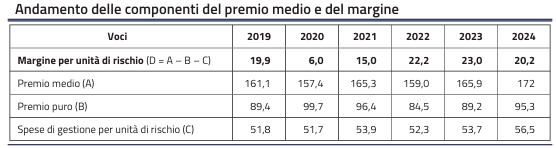

Premio medio e del premio puro

Il premio medio pagato per singola unità di rischio sale a 172 euro (166 euro nel 2023), mentre il premio puro raggiunge 95,4 euro, in aumento del +7,2% rispetto all’anno precedente, riflettendo la crescita della componente di costo legata alla sinistrosità.

Il margine tecnico atteso per unità di rischio è pari a 20,2 euro, in lieve riduzione rispetto ai 23 euro del 2023, a causa dell’aumento del premio puro, che ha assorbito totalmente la crescita del premio medio e della crescita delle spese di gestione. L’andamento segnala quindi un equilibrio ancora favorevole della gestione tecnica, ma con una progressiva compressione della redditività rispetto all’anno precedente.

© Riproduzione riservata