Il recente rapporto annuale dell’EIOPA sui costi e le performance passate dei prodotti di investimento al dettaglio nell’Unione Europea conferma nel complesso un quadro positivo dei rendimenti per il periodo 2020–2024, ma evidenzia al contempo forti differenze tra le varie tipologie di prodotto e tra i Paesi membri.

Il campione esaminato comprende quasi 6.000 prodotti assicurativi provenienti da 175 imprese, che rappresentano oltre il 60% del mercato europeo delle polizze unit-linked e a gestione separata, oltre a più di 1.600 prodotti con caratteristiche pensionistiche.

Andamento e preferenze di mercato

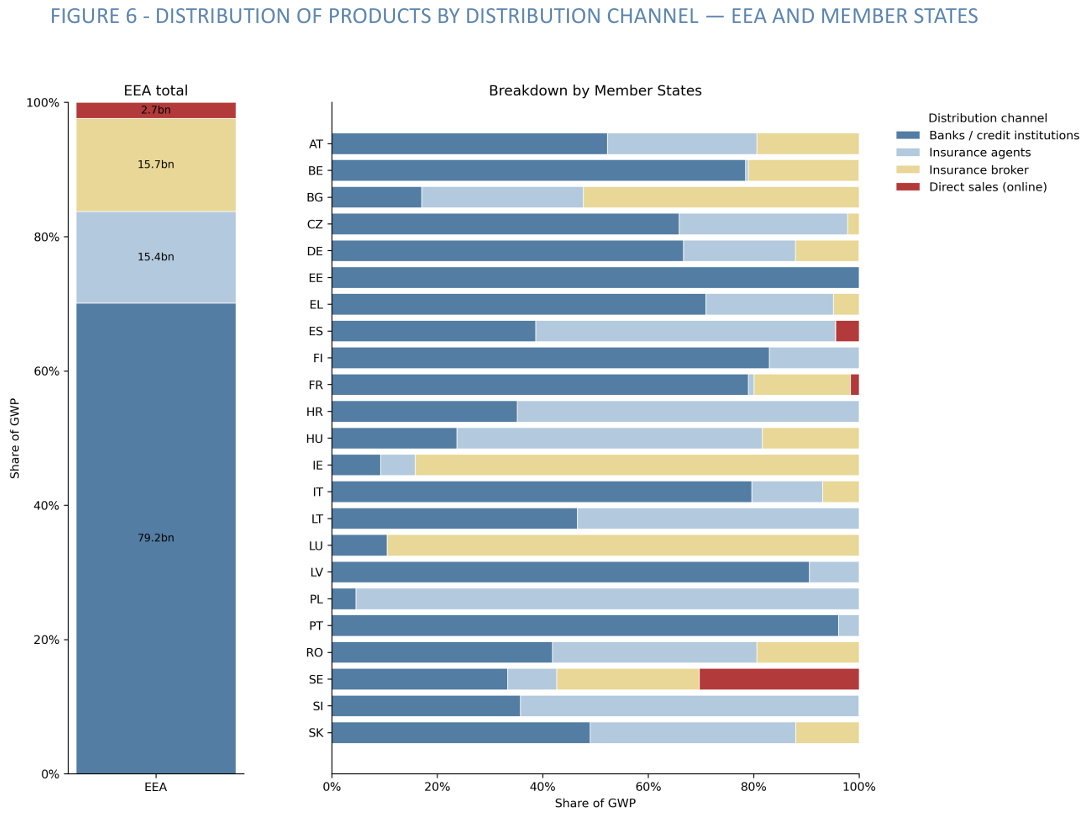

Gli assicurati europei continuano a preferire prodotti a basso o medio rischio, con un indice SRI pari a 3 o inferiore. La bancassicurazione si conferma di gran lunga il principale canale distributivo, con il 70% dei premi totali, mentre la vendita online rimane marginale (solo 2,4%).

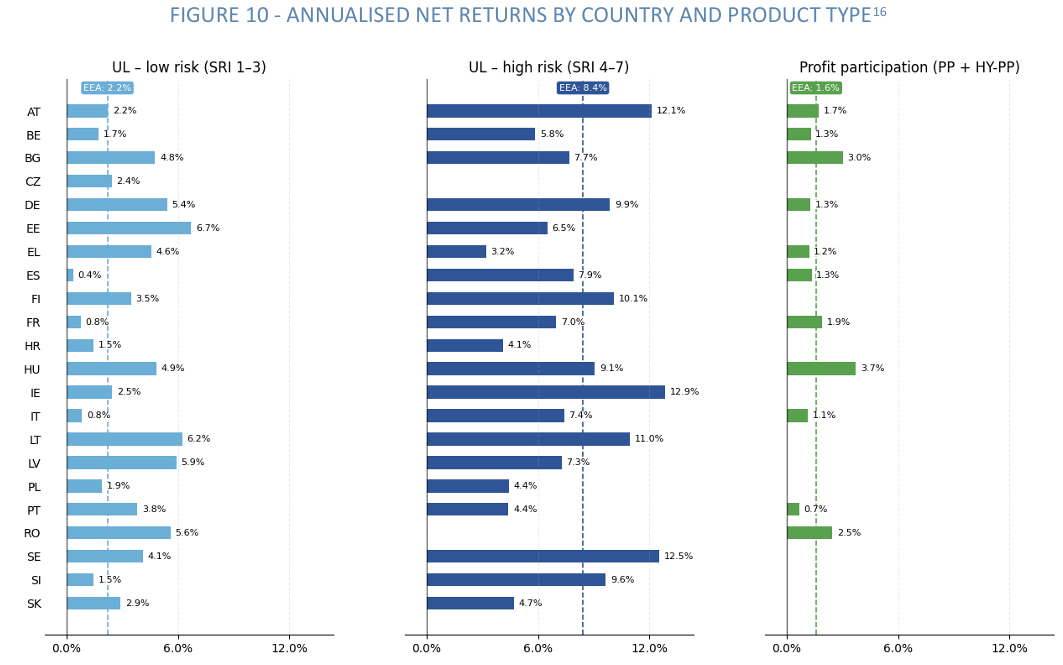

Nel 2024, complice l’andamento positivo dei mercati finanziari, i prodotti unit-linked e ibridi hanno generato rendimenti netti positivi, in media pari al 7,5% nelle fasce di rischio più contenute e al 16,9% per quelle più elevate. I contratti a partecipazione agli utili, che generalmente garantiscono almeno il 90% del capitale se mantenuti fino alla scadenza, hanno reso in media il 2,3%.

Considerando l’intero periodo 2020–2024, i rendimenti medi annui sono stati più contenuti: 1,5% per i prodotti a partecipazione agli utili e 2,2% per le unit-linked a basso-medio rischio. I prodotti unit-linked più aggressivi, invece, si sono distinti con rendimenti nominali medi attorno all’8%, superando l’inflazione.

EIOPA sottolinea che, se da un lato i prodotti ad alto rischio offrono maggiori potenziali guadagni, dall’altro comportano una maggiore esposizione a perdite nei momenti di volatilità dei mercati. Al contrario, i prodotti a capitale garantito offrono protezione, risultando più idonei a investitori con una bassa tolleranza alle perdite. Da qui la raccomandazione dell’Autorità di definire con precisione i mercati di riferimento, assicurando che ciascun prodotto venga proposto a soggetti coerenti con il relativo profilo di rischio.

Costi e differenze tra Stati membri

Nel 2024 i costi medi dei prodotti unit-linked sono leggermente diminuiti (−8 punti base), segno di una crescente attenzione ai principi di Product Oversight and Governance (POG) e di Value for Money. Tuttavia, permane una notevole dispersione dei costi tra imprese e tra Paesi, con mercati strutturalmente più costosi rispetto ad altri. EIOPA invita quindi a un ulteriore intervento a livello europeo per garantire condizioni più uniformi eque per i consumatori.

Per quanto riguarda i prodotti pensionistici individuali, quelli a rischio condiviso con il consumatore hanno beneficiato nel 2024 di rendimenti medi del 9,6%, mentre la performance media annualizzata 2020–2024 si è attestata al 4,2%, mostrando anche qui ampie differenze tra Stati membri. I prodotti pensionistici con partecipazione agli utili hanno invece offerto ritorni più modesti: 1,4% nel 2024 e 1% in media nei quattro anni precedenti.

Nel complesso, il rapporto EIOPA 2026 delinea un settore in evoluzione, moderatamente profittevole, ma segnato da differenze strutturali nei costi e nei rendimenti, che pongono con forza la questione della corretta profilazione dei clienti e della definizione dei target market come leve centrali per la tutela del consumatore e per l’efficienza del mercato europeo dei prodotti assicurativo-finanziari.

© Riproduzione riservata