ANIA: al IV trimestre 2021 premi danni a 39,1 miliardi, in aumento del 2,8% rispetto alla fine del 2020

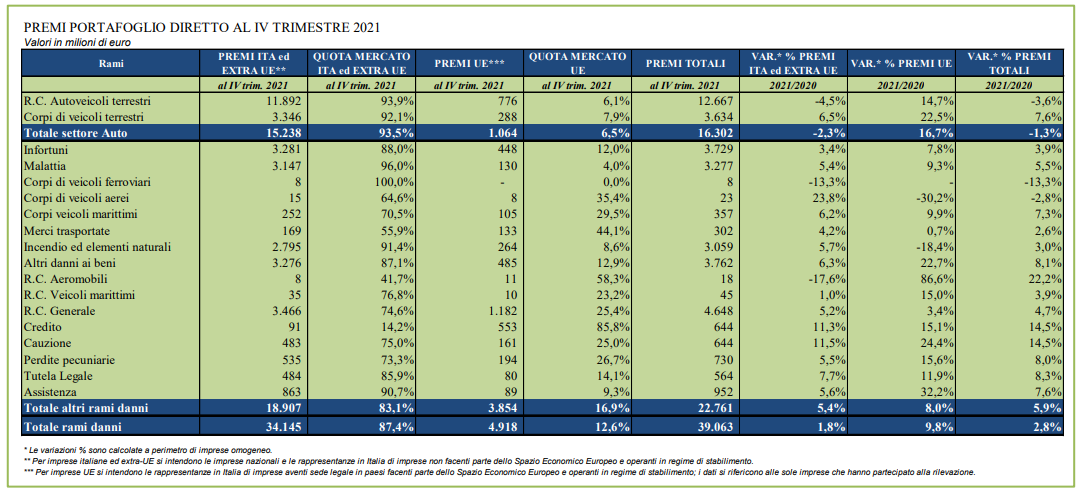

Alla fine del IV trimestre 2021 i premi danni sono cresciuti a 39,1 miliardi, in aumento del 2,8% rispetto alla fine del 2020, quando il settore registrava invece un calo per le conseguenze della pandemia del 2,3%; la raccolta premi negli ultimi tre mesi dell’anno è stata pari a 11,8 miliardi in linea con quanto rilevato nello stesso periodo del 2019.

Secondo quanto riporta l’ANIA, l’aumento del totale dei premi danni registrato alla fine del quarto trimestre 2021 è ascrivibile alla ripresa del settore non-Auto (+5,9% come alla fine dei due trimestri precedenti); in diminuzione invece di oltre l’1% i premi del settore Auto.

Rami auto

Più specificatamente, nel comparto Auto alla fine del mese di dicembre si è rilevata un’ulteriore diminuzione dei premi nel ramo R.C. Auto e veicoli marittimi (-3,6%) mentre si è confermato l’andamento positivo del ramo Corpi veicoli terrestri (+7,6%), anche se inferiore a quanto rilevato a giugno (+12,9%) e a settembre (+10,0%).

La contrazione del ramo R.C. Auto è l’effetto combinato di un ulteriore e progressivo calo dei premi medi che in base alle stime associative diminuirebbero nel 2021 del 5,7% e di un aumento del parco di veicoli assicurati di circa lo 0,6%.

La diminuzione del premio medio è il risultato sia di una revisione delle politiche tariffarie, che hanno accolto l’evidenza tecnica di una riduzione della sinistrosità, sia di una persistente e intensa pressione competitiva tra le imprese. Si è trattato, per questo ramo, del decimo anno di variazione negativa o nulla del premio medio praticato, che ha portato a un calo complessivo del volume premi dal 2011 al 2021 di quasi 6 miliardi in valore assoluto (di cui quasi 1,5 miliardi solo nel biennio 2020-2021) e del 35% in termini percentuali (circa -10% nel biennio).

Il ramo Corpi veicoli terrestri (ossia le garanzie incendio/furto, kasko dei veicoli), con oltre 3,6 miliardi di raccolta premi a fine dicembre 2021, è cresciuto del 7,6% rispetto all’anno precedente. Tuttavia, nel solo quarto trimestre si è registrata un rallentamento della crescita che è stata al di sotto del 2%.

La commercializzazione di queste coperture assicurative è, infatti, fortemente correlata con la vendita di nuovi veicoli che, secondo i dati ACI, dopo essersi incrementata alla fine di giugno 2021 di oltre il 50% su base annua, ha subito una decelerazione nel quarto trimestre registrando a fine anno un incremento del 10% (nel solo quarto trimestre del 2021 le immatricolazioni sono scese del 24%). Gli altri rami danni sono stati positivamente influenzati dal recupero del ciclo economico generale. La crescita complessiva di questo comparto è stata di circa il 6%, tornando ai livelli di espansione precedenti alla pandemia.

Premi danni non auto

Hanno contribuito alla ripresa tutti i principali rami assicurativi: il ramo Infortuni con 3.729 mln è cresciuto del 3,9%, il ramo Malattia, con un volume premi di 3.277 mln del 5,5%, il ramo Incendio con 3.059 mln del 3,0%, il ramo Altri danni ai beni con 3.762 mln dell’8,1% e infine il ramo R.C. generale con un volume premi (il più elevato tra gli altri rami danni) di 4.648 mln e una crescita del 4,7%.

La raccolta delle rappresentanze

Le sole rappresentanze di imprese con sede legale nei paesi europei nel corso del 2021 hanno contabilizzato premi per 4,9 miliardi, in aumento del 9,8% rispetto a quanto rilevato nello stesso periodo del 2020. Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato del 12,6%, in aumento rispetto ai trimestri precedenti quando la stessa quota era mediamente del 12%; in particolare, nel settore Auto il peso è stato del 6,5% mentre negli altri rami danni del 16,9%. Per alcuni rami tale quota è stata superiore al 40%: R.C. aeromobili (58,3%), Merci trasportate (44,1%), Corpi veicoli aerei (35,4%) e Credito, per il quale l’incidenza di tali imprese arriva a quasi l’86%. Resta invece particolarmente ridotta e inferiore al 10% nei rami Corpi veicoli ferroviari dove è assente, nel Malattia (4,0%), nella R.C. Auto (6,1%), nei Corpi veicoli terrestri (7,9%), nel ramo incendio (8,6%) e nel ramo Assistenza (9,3%). La raccolta del settore Auto è risultata in aumento di quasi il 17% (29% a fine settembre). Sono cresciuti significativamente sia i premi della R.C. Auto (+14,7%) ma soprattutto quelli del ramo Corpi veicoli terrestri che hanno sfiorato il +23%, anche per effetto della forte espansione di alcune imprese di recente ingresso nel mercato. I premi del comparto non auto sono aumentati dell’8,0%. In particolare, il ramo R.C. Generale, la cui raccolta da parte di imprese rappresentanze costituisce quasi un terzo del totale (1.182 milioni), ha registrato alla fine del 2021 un aumento del 3,4%. Tra i rami più rappresentativi che contabilizzano oltre 400 milioni si è registrato l’aumento del ramo Infortuni (448 mln, +7,8%), altri danni ai beni (485 mln, +22,7%) e del ramo Credito (553 mln, +15,1%).

Analisi di dettaglio per canale distributivo e ramo

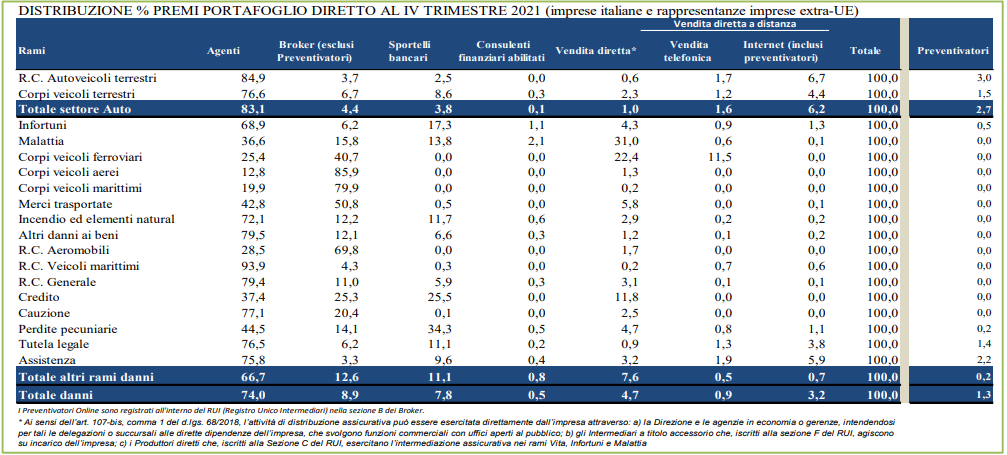

Relativamente alle imprese italiane ed extra U.E., la principale forma di intermediazione in termini di market share si conferma essere il canale agenziale (74,0%), in lieve diminuzione rispetto a quanto rilevato alla fine del 2020 (74,2%). In particolare, i rami nei quali il canale agenziale risulta più sviluppato sono R.C. Veicoli marittimi (93,9%), R.C. Auto (84,9%), Altri danni ai beni (79,5%), R.C. Generale (79,4%), Cauzione (77,1%), Tutela legale (76,5%), e Assistenza (75,8%). Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (12,8%), Corpi veicoli marittimi (19,9%) e R.C. Aeromobili (28,5%) nei quali è molto forte la presenza dei broker con quote di mercato rispettivamente pari a 85,9%, 79,9%, 69,8%.

Sono i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari a 8,9%. Oltre a quelli già menzionati, i rami in cui l’intermediazione dei broker è molto rilevante sono il ramo Merci trasportate (50,8%), Corpi veicoli ferroviari (40,7%), Credito (25,3%), Cauzione (20,4%). Va evidenziato, comunque, che la quota di mercato dei broker è sottostimata, in quanto non considera una parte importante di premi (stimata per il totale danni, nel 2020, in 24,8 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche per il secondo trimestre 2021, la quota degli agenti per il totale settore danni scenderebbe a 49,2% mentre quella dei broker salirebbe a 33,7%.

Gli sportelli bancari con una quota di mercato del 7,8% (6,8% alla fine del 2020), continuano a rappresentare un canale di distribuzione in crescita; sono stati maggiormente coinvolti nella commercializzazione dei premi del ramo Perdite pecuniarie (34,3%) e Credito (25,5%). Rivestono tuttavia un ruolo importante (e in crescita) anche nei rami Malattia (13,8%), Infortuni (17,3%), Incendio (11,7%) e Tutela legale (11,1%).

La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine 2021 registra un’incidenza dell’8,8% (era 9,0% alla fine del 2020). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, risulta che le agenzie in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, pesano per il 4,7% (4,4% un anno prima), mentre per il 3,2% il canale internet (3,4% a fine 2020); la quota relativa ai premi veicolati attraverso i preventivatori online risulta in lieve cale e pari all’1,3%; in particolare nel settore Auto tale quota è pari al 2,7% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si fa ricorso da parte degli assicurati all’utilizzo di preventivatori online sono l’Assistenza (2,2%), la Tutela legale (1,4%), gli Infortuni (0,5%) e le Perdite pecuniarie (0,2%).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 44,7%e a 44,6%. In particolare, nel settore Auto è quello agenziale il canale distributivo più utilizzato, con una

quota del 73,1%, mentre negli altri rami danni è risultato essere quello dei broker (53,1%). Gli sportelli bancari sono il terzo canale di vendita con una quota del 6,3% (3,9% nel settore auto e 7,0% nei restanti rami). Risulta nel complesso pari a 3,2% la quota della

vendita diretta.