Analisi del nucleo familiare di Marinella Rossi – Parrucchiera

Marinella ha sempre svolto l’attività di parrucchiera, rilevando dal 2000 il negozio della madre, punto di riferimento per le signore di un quartiere nella periferia di Milano. Madre single di due figli di 20 e 17 anni, Andrea e Laura. Proprio perché Marinella può fare forza solo sulle proprie risorse economiche si è rivolta al consulente assicurativo, al fine di tutelare sé e i suoi figli dal rischio di invalidità/inabilità lavoro e nel peggiore dei casi dal rischio premorienza.

Anagrafica

Il primo passo da compiere per l’analisi è il censimento del nucleo familiare e delle relazioni che intercorrono tra i componenti, fondamentali al fine di stabilire i flussi economici.

Quindi, andrà sempre individuato un “capofamiglia” con un proprio reddito, ovvero la figura portante del nucleo, anche in caso di famiglia mononucleo. In questa analisi di esempio sarà Marinella il capofamiglia, madre single.

Anche i familiari senza reddito e quindi a carico sono da censire, in questo caso i due figli di Marinella, per stabilire eventuali esigenze di spesa e mantenimento.

Marinella Rossi, capofamiglia di 45 anni, Parrucchiera

Marinella Rossi, capofamiglia di 45 anni, Parrucchiera- Andrea Verdi, figlio a carico di 20 anni

- Laura Bianchi, figlia a carico di 17 anni

Redditi

Per ogni soggetto portatore di reddito andranno censiti i redditi al fine di determinare le risorse a disposizione del nucleo familiare e i rischi correlati alla produzione degli stessi.

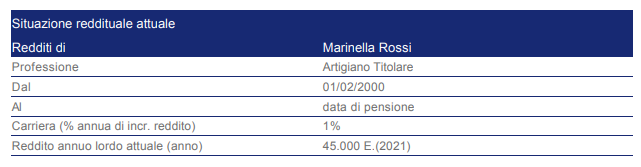

Pertanto, andranno inseriti i redditi derivanti dall’attività lavorativa svolta, in questo caso solo di Marinella.

In funzione della categoria lavorativa selezionata, il sistema rileverà automaticamente l’ente previdenziale di appartenenza e stimerà sulla base della normativa vigente l’età e il quantum di pensione. L’attività di parrucchiera rientra tra le professioni di artigiano. Pertanto, la posizione previdenziale e contributiva di Marinella afferiscono alla Gestione Speciale dei Lavoratori autonomi degli Artigiani costituita presso l’INPS.

Per una stima più attendibile, al fine di definire i bisogni di domani e, quindi, il fabbisogno di integrazione per mantenere il tenore di vita desiderato al momento della quiescenza, nel caso in cui fosse stata prestata attività lavorativa diversa rispetto a quella attuale è bene inserirla. Attenzione che il cambio di attività deve essere relativo ad un cambio di cassa previdenziale di contribuzione e non di semplice cambio di attività lavorativa. Un dipendente che cambia lavoro dall’azienda A all’azienda B rimane sempre dipendente in continuità di contribuzione, viceversa un dipendente che diventa artigiano modifica l’attività lavorativa e va specificato.

Attraverso queste poche informazioni e definendo gli obiettivi previdenziali nell’apposita area, è possibile ottenere rapidamente già un risultato preliminare efficace sui bisogni di domani in funzione delle coperture garantite dallo Stato sociale in termini di prestazioni pubbliche di Vecchiaia.

Successivamente, il censimento avanza a un maggiore livello di definizione con la rilevazione della situazione patrimoniale del nucleo familiare.

Patrimonio

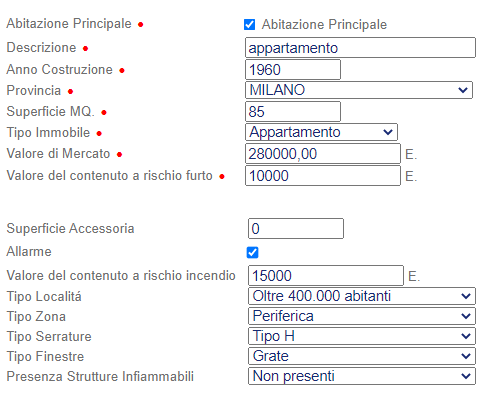

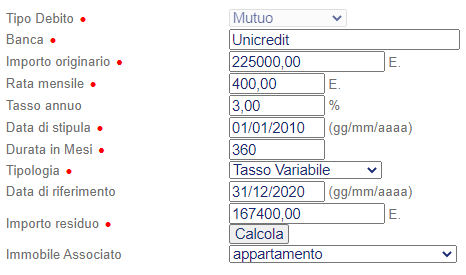

Nella sezione del patrimonio andranno indicate le posizioni patrimoniali attive e passive. Marinella e i figli vivono in un appartamento alla periferia di Milano, per l’acquisto del quale ha contratto un mutuo 30ennale.

Posizione patrimoniale attiva: Casa di proprietà

I dati qui richiesti contribuiranno alla quantificazione del livello di esposizione al rischio furto e incendio dell’immobile. Ulteriore obiettivo della rilevazione è la stima del valore di ricostruzione a nuovo (perdita massima) in caso di incendio o calamità similare.

In prima istanza vanno censite le informazioni generali sull’immobile, riguardanti le caratteristiche strutturali, logiche e commerciali. L’anno di costruzione e il tipo di immobile contribuiscono alla determinazione dello stato dell’abitazione. La specifica sulle dimensioni dell’unità immobiliare e dei locali accessori concorre a quantificare l’estensione dell’eventuale evento avverso e relativa valutazione del danno in caso di incendio. Viene richiesto il valore commerciale dell’immobile che non viene considerato nei calcoli dei bisogni assicurativi, ma viene riportato solo a titolo di raffronto.

È inoltre richiesta una valutazione del valore del contenuto che si ritiene soggetto a rischio furto, nonché la specifica del contenuto (rappresentato dal valore dei mobili, arredi, beni durevoli o preziosi) a rischio distruzione.

Le ulteriori informazioni, richieste per un maggiore dettaglio, andranno a determinare l’esposizione al rischio con diversa incidenza.

Posizione patrimoniale passiva: Mutuo

Vanno poi censite le posizioni debitorie in essere del nucleo familiare. Nel caso specifico il mutuo ventennale acceso per la ristrutturazione integrale dell’abitazione principale. Qualora non si conosca l’importo residuo potrà essere ricavato tramite la funzione “calcola”, specificando una data di riferimento.

Obiettivi

Per portare a termine il percorso di censimento per essere in grado di fornire una consulenza sulla base di un’analisi imparziale e personale[1], occorre infine indagare sugli “Obiettivi” del nucleo familiare.

Come detto inizialmente, Marinella, data la sua condizione di madre single, intende indagare e tutelare sé e i propri figli dal rischio invalidità/inabilità e dal rischio premorienza.

A tale scopo ICap nella sezione “Obiettivi” consente di definire l’eventuale interesse a coperture assicurative di tipo previdenziale, lo stato di salute di tutti i componenti, nonché le risorse necessarie per assicurare il futuro percorso accademico dei figli. Le tre aree tematiche dedicate sono:

- Previdenza

- Protezione

- Futuro dei figli

Per un’analisi esauriente e completa è consigliabile compilare e confermare i dati minimi di queste aree altrimenti, in mancanza di compilazione, non appariranno nelle relative aree di competenza dei risultati.

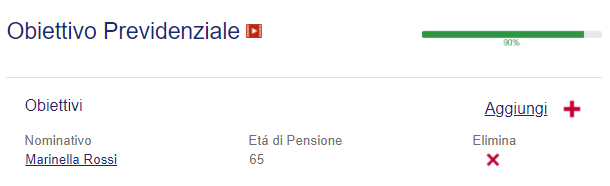

Previdenziale

Area dedicata all’aggiunta di obiettivi previdenziali per i soggetti portatori di reddito.

Previdenza obbligatoria

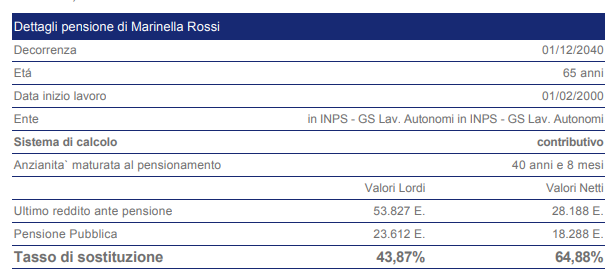

In primo luogo è possibile inserire l’età di pensionamento desiderata. Il sistema cercherà di rispettare tale richiesta, ma questo valore potrebbe variare per essere adeguato alle normative attuali e al profilo anagrafico dell’utente. Nel caso specifico, Marinella ha sempre lavorato nel negozio della madre come parrucchiera, ma solo dal 2000, quando ha rilevato l’attività, si è costituita la posizione previdenziale presso la Gestione Speciale Artigiani INPS. La prima data utile di pensionamento è a dicembre 2040, quando Marinella avrà 65 anni e 9 mesi di età. Il sistema nella stima della data di pensionamento incorpora i futuri adeguamenti incrementi per la speranza di vita, sulla base dello scenario demografico medio ISTAT, ed eventuali finestre mobili previste da normativa.

Previdenza complementare e Piano di risparmio individuale

Se si possiede un piano previdenziale, la compilazione della sezione nelle sue parti consente di stimare sulla base di un fondo generico a costi medi di mercato l’eventuale copertura della posizione in essere sul reddito al momento del pensionamento.

Protezione

Questa sezione è dedicata alla rilevazione dello stato di salute effettivo di ogni componente del nucleo familiare. Inoltre, permette di determinare il grado di qualità e fruibilità del servizio sanitario nazionale al quale gli utenti posso accedere. Tali informazioni sono utili a determinare il livello di vulnerabilità ed esposizione al rischio del nucleo familiare.

Condizioni di salute ed esposizione al rischio

Le informazioni qui richieste contribuiscono a un’analisi dettagliata dell’effettive condizioni di salute, in particolare lo stato di salute è determinante sulla valutazione dell’esposizione al rischio.

Indice di rischio

La presenza di una o di una combinazione di queste condizioni sullo stato di salute e sulle abitudini quotidiane andrà a definire ulteriormente l’indice di rischio a cui il soggetto è esposto.

Valutazione del servizio nazionale

Le informazioni richieste definiscono il livello di fruibilità e qualità del Servizio Sanitario Nazionale della propria zona di residenza. Tanto più il servizio sanitario nazionale della propria zona di residenza funziona in maniera non adeguata, tanto maggiore risulterà il fabbisogno di copertura, su cui potranno essere ponderate alternative di assistenza privata.

Invalidità o premorienza

Il sistema di base valuta le cause di infortunio e premorienza sia derivanti dall’ambito lavorativo che non.

Nel caso in cui l’utente decidesse di assumersi i rischi per cause extra lavorative, verranno valutate le coperture assicurative solo dall’ambito lavorativo, quindi le coperture offerte in caso di malattia o infortunio dall’INAIL, ove presenti. Va tuttavia precisato che nel caso di Marinella, nonostante sia una lavoratrice autonoma è obbligata all’assicurazione INAIL, a differenza dei commercianti per cui non risulta obbligo di iscrizione. Si tenga presente che, qualora presente, la copertura INAIL è mediamente più premiante e generosa, ergo per valutare la massima perdita probabile in caso di evento si dovrebbe sempre analizzare l’opzione extra lavorativa.

E’ possibile impostare il periodo per il quale si desidera impostare la copertura: vita intera, 10, 20, 30 o 40 anni. Inoltre, qualora si percepiscano ulteriori redditi rispetto a quelli già considerati nella fase di censimento della sezione apposita, qua sarà possibile inserire il valore annuo in modo tale che nel momento della stima delle ipotesi di invalidità e premorienza ICAP ne tenga conto.

Le restanti domande della sezione hanno solo una valenza informativa e come già visto in altri punti non influiscono sui risultati dell’analisi, infatti sono opzionali (senza la presenza del pallino rosso).

A conclusione del processo di censimento, dopo aver specificato tutte le informazioni obbligatorie (contrassegnate dal pallino rosso) e facoltative ai fini statistici – informativi, e solo dopo aver avuto da parte del cliente il consenso al trattamento dei dati personali (“Privacy”), viene stilata la classifica dei bisogni del nucleo familiare.

L’obiettivo di questo tipo di analisi consulenziale è quello di facilitare il processo decisionale. L’intervento è focalizzato su alcune aree di rischio, analizzate nello specifico, al fine di quantificare la gravità e definire l’esposizione al rischio, attraverso una classifica dei bisogni assicurativi.

Quanto più il censimento riflette il reale stato delle risorse e le caratteristiche del nucleo famigliare, tanto più la classifica che il sistema di ICap elaborerà rifletterà le esigenze è possibilità del nucleo in analisi. I risultati elaborati presentano due ambiti distinti: i bisogni di oggi e i bisogni di domani della famiglia Bianchi.

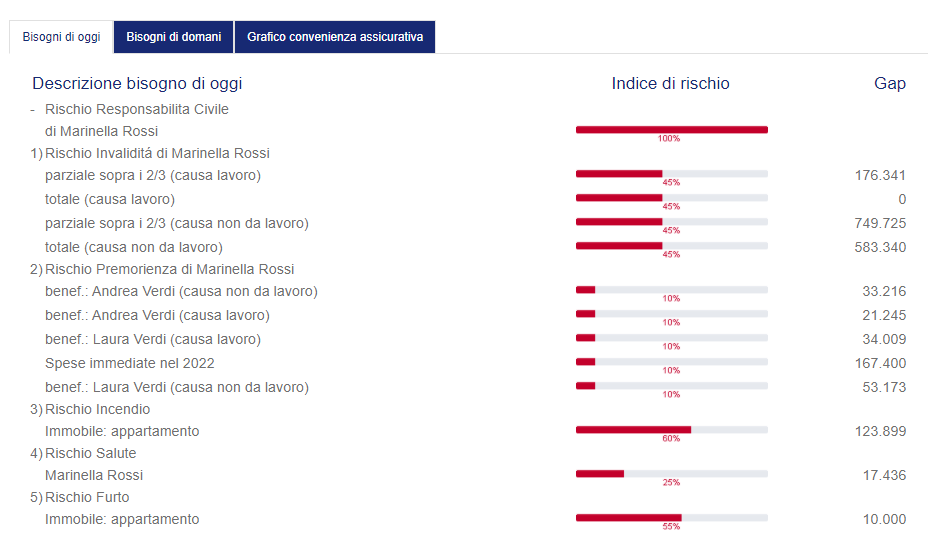

Bisogni di oggi (rischi attuali dei soggetti e dei beni)

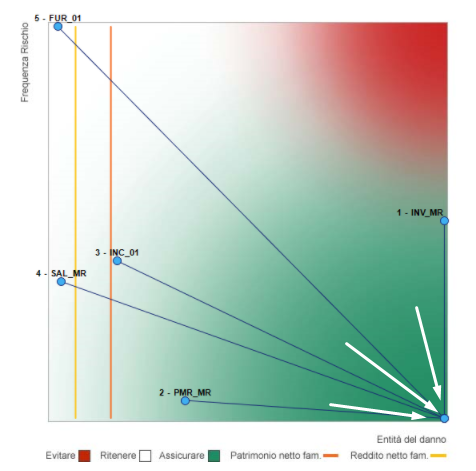

La sezione dei bisogni di oggi riporta tutti i rischi attuali nei quali i portatori di reddito e i beni familiari potrebbero incorrere. Per ognuno è riportata la probabilità di rischio entro la quale l’evento potrebbe verificarsi; tali voci sono elencate in funzione della probabilità di rischio dal più alto al più basso incrociata con la perdita potenziale in caso di evento (se quindi si notano frequenze più basse in alto in classifica rispetto a quelle più alte è perché il criterio di classificazione è quello del rapporto perdita-frequenza – si veda il grafico convenienza assicurativa per maggiori dettagli -). Nella colonna Gap, viene quindi indicato per ogni voce, l’importo al quale il nucleo familiare dovrà far fronte nel caso l’evento si verifichi, ove presente e possibile la quantificazione.

Il quadro completo delle coperture in essere, di quelle che si è intenzionati ad acquisire, delle riduzioni e delle ritenzioni di rischio rappresentano il punto di partenza della pianificazione assicurativa. Per rappresentare le priorità in questo quadro complessivo solitamente si fa affidamento al raffronto delle

distanze relative di ogni bisogno sul piano danno – probabilità, dal punto con danno massimo e frequenza minima (il punto in basso a destra del grafico che risulta essere il più conveniente da trasferire alle assicurazioni). Sulla base della condivisione delle singole analisi e del quadro sintetico che ne risulta si procederà alla effettiva implementazione della pianificazione assicurativa.

Responsabilità civile

L’assicurazione della responsabilità civile è un esempio particolarmente efficace per dimostrare la convenienza dell’assicurazione in assoluto, perché la tipologia del rischio, l’entità del danno potenziale, la misura del premio assicurativo, sono direttamente percepibili da chiunque. Con una polizza di Responsabilità Civile della Famiglia quindi il patrimonio familiare è protetto per i danni fino all’importo scelto in polizza, tutelando anche rischi molto elevati senza esborsi economici significativi. Impropriamente definita RC della Famiglia, questa tipologia di polizza è consigliabile a tutti i soggetti che hanno di fatto responsabilità civili, secondo codice civile, e che possono incorrere nei danni a impatto patrimoniale, anche soggetti single. Per tali ragioni la troveremo sempre in cima alla lista della nostra classifica e nel grafico nel

punto con danno massimo e frequenza minima. Il rapporto tra frequenza di rischio e perdita potenziale è sempre il più alto in assoluto, ecco perché è conveniente assicurarsi.

Ma ora, come di consueto, approfondiamo alcune aree specifiche di indagine:

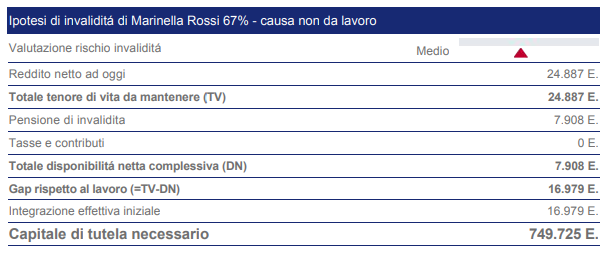

Rischio di Invalidità permanente

In questa sezione si definisce e si quantifica l’importo economico necessario per mantenere il tenore di vita della famiglia in caso di invalidità permanente dovuta ad infortunio o a malattia. Questo è uno dei primi rischi da valutare in quanto le conseguenze economiche, in caso di invalidità del capofamiglia, sono decisamente gravi: al mancato reddito da lavoro, va ad aggiungersi l’onere delle cure e l’assistenza all’invalido. Si deve anche dire che l’invalidità può compromettere parzialmente (o totalmente) la capacità lavorativa. La stima della perdita in caso di invalidità permanente è limitata ai componenti adulti del nucleo familiare, che sono fonti di reddito. Da tenere in considerazione il concetto di “capitale di tutela” per garantire le rendite integrative da affiancare alle pensioni.

Sulla base dei dati censiti, i redditi e la stima delle prestazioni garantite il rischio di rimanere invalida per Marinella merita senz’altro uno studio approfondito valutando eventualmente l’utilizzo di franchigie e massimali, di fatto si trova al primo posto nella nostra classifica della convenienza assicurativa ed è tra l’altro una delle ragioni principali per cui la signora si è rivolta al consulente assicurativo. Come già detto più volte, la copertura INAIL è mediamente più premiante e generosa, ergo per valutare la massima perdita probabile in caso di evento analizziamo l’opzione extra lavorativa.

Il reddito netto complessivo indica il valore del reddito attuale, rivalutato alla data di riferimento dell’ipotesi (al netto delle imposte) quale primo elemento determinante il tenore di vita. Il risultante Totale tenore di vita da mantenere (TV) rappresenta il totale di risorse nette disponibili con eventuale aggiunta di oneri aggiuntivi per assistenza. Tale valore è confrontato con la situazione dell’ipotesi di invalidità considerata per determinare il gap. Si ottiene in seguito la Totale disponibilità netta complessiva (DN) che rappresenta la differenza tra la somma dei redditi da lavoro e da pensione e le tasse e contributi. Ed infine viene rilevato il Gap rispetto al lavoro (=TV-DN), la base di calcolo su cui si determinare il seguente capitale di tutela equivalente.

Quest’ultimo viene calcolato con il cosiddetto modello dello Human Life Value, cioè incrociando la tabella delle probabilità di esistenza in vita di anno in anno con l’integrazione calcolata rivalutata al potere d’acquisto e rapportata al livello di integrazione desiderato espresso dall’interessato (che pertanto tiene conto delle esigenze effettive del coniuge, dei figli in età scolare, delle spese effettive per assistenza, ecc.). La somma di tutti questi prodotti consente, eventualmente maggiorata di un tasso tecnico delle riserve, di disporre del valore necessario perché il nucleo sia tutelato adeguatamente negli anni. Chiaramente il capitale equivalente di un bisogno ricorrente varia al variare dell’età presunta alla manifestazione del danno, cosi a parità di condizioni restanti, sarà molto più elevato per un soggetto di 30 anni rispetto a quello necessario ad un soggetto di 50.

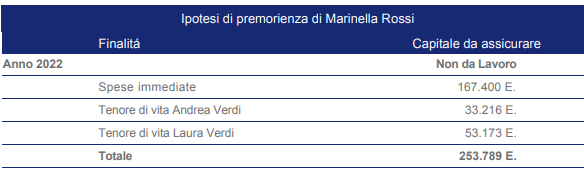

Rischio premorienza

In questa sezione viene valutato e tutelato il tenore di vita dei potenziali eredi in caso di premorienza di uno dei componenti del nucleo familiare. Il bisogno è determinato dall’età e dalle risorse autonome di ogni erede.

L’analisi va ad esaminare accuratamente quanto è necessario disporre per estinguere i debiti in essere (ad esempio mutui e prestiti personali); se e quanto spetta, come pensione effettiva ai superstiti; il cumulo e/o l’integrazione della pensione con i redditi in essere; i termini della tassazione.

Va evidenziato che per determinare il capitale di tutela necessario per il mantenimento della capacità reddituale della famiglia, in caso di premorienza (di coloro che apportano il reddito), è fondamentale conoscere la capacità economica attuale. Il totale del capitale necessario, viene calcolato sulla base della ripartizione del reddito impostato per i singoli eredi. La stima della perdita in caso di premorienza è limitata ai componenti adulti del nucleo familiare, che sono al contempo fonti di reddito.

Il rischio di premorienza di Marinella, in base alla classifica è al secondo posto. Di fatto nel nostro grafico della convenienza assicurativa, il rischio di premorienza si trova in una posizione con una bassa frequenza, ma associata a una grave perdita essendo l’unico portatore di reddito del nucleo familiare. Ciò sta a significare che sarebbe utile assicurarsi contro tale rischio, prendendo in considerazione un’assicurazione TCM, che a questo punto, data anche la necessità di un’assicurazione contro l’invalidità, potrebbe prevedere alcune garanzie aggiuntive, quali invalidità o malattia grave appunto che prevedono la liquidazione all’assicurato stesso di una parte del capitale previsto nel caso queste si manifestino. Anche le ipotesi in caso di premorienza le andiamo a considerare per cause extra lavorative, essendo di sicuro meno premianti di quelle erogate da INAIL e considerando anche le “spese immediate”, ossia l’estinzione del mutuo acceso per ristrutturazione.

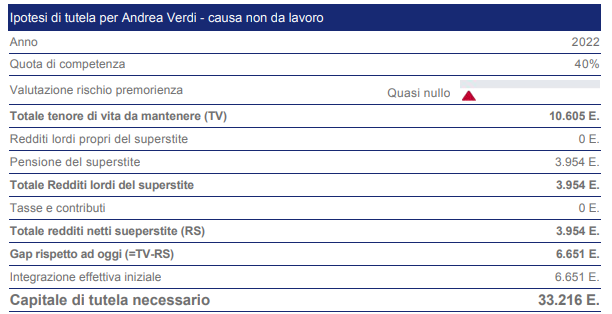

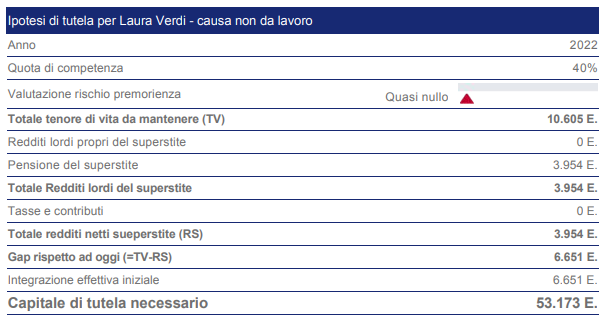

In caso di morte di Marinella ai figli andrebbe l’80%, a ciascuno il 40%, della prestazione previdenziale calcolata sulla base della posizione previdenziale accreditata fino a quel momento per la madre. Il capitale di tutela necessario è calcolato con la stessa metodologia applicata per calcolare il capitale di tutela necessario in caso di invalidità.

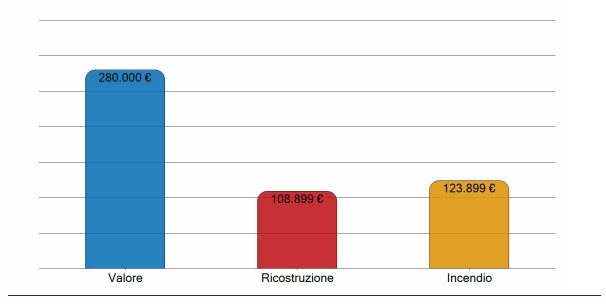

Rischio Incendio e Furto

Sulla base dei dati inseriti nella sezione patrimonio relativamente agli immobili di proprietà, ICap individua l’indice di rischio Incendio e Furto e rispettivamente il valore da assicurare.

ICap individua l’indice di rischio Incendio e Furto e rispettivamente il valore da assicurare.

L’evento incendio è causa di danni a due categorie di beni individuati in modo separato: il fabbricato e il contenuto (mobili, arredi, elettrodomestici, ecc.). In particolare il danno al fabbricato rappresenta il costo necessario per ricostruire a nuova la casa e solitamente è di gran lunga inferiore al valore commerciale dell’immobile. La stima riportata del valore di costruzione considera i prezzi medi per provincia, la superficie commerciale, tipo e pregio dell’immobile, l’ubicazione, ecc. Il valore da assicurare, tenendo conto di quello di ricostruzione dell’immobile e il valore del contenuto a rischio incendio nell’abitazione, è di 123.900 euro.

Per quanto invece attiene al rischio furto, nella stima del danno massimo potenziale bisogna considerare solo gli oggetti che possono essere effettivamente rubati, solitamente beni di particolare pregio e facilmente trasportabili e non eccedere su beni che pur di valore solitamente non sono oggetto delle attenzioni dei ladri (a esempio tv grandi, statue, e similari), per evitare di sovrastimare il bisogno assicurativo. Per via delle caratteristiche dell’immobile e la collocazione il rischio furto risulta essere nella media, ma l’entità del danno (10.000 euro, ossia il valore del contenuto a rischio furto) è marginale per questo motivo si trova nella nostra classifica all’ultimo posto e nel grafico della convenienza assicurativa nell’area dei rischi “da ritenere”.

Bisogni di domani (obiettivi di pianificazione a lungo termine)

Qui vengono elencati tutti gli obiettivi di lunga pianificazione emersi in fase d’intervista. Nel nostro esempio possiamo osservare la tutela previdenziale di portatori di reddito. Nella colonna “Copertura reddito”, per ogni voce verrà indicata la percentuale che essa coprirà del reddito. Inoltre, nell’ultima colonna, verrà espresso il gap che dovrà esser colmato per raggiungere il tenore di vita atteso e intervenire attraverso misure di integrazione, quali la previdenza complementare.

Situazione previdenziale

La situazione previdenziale di Marinella non sarà molto rosea: con la pensione che percepirà a oltre 65 anni coprirà il 65% dell’ultimo reddito prima del pensionamento. Ciò è un’importante informazione che ci segnala la necessità di coprire tale gap attraverso ad esempio coperture previdenziale di secondo pilastro .

Istruzione figli

L’istruzione dei figli è uno dei principali obiettivi familiari, che comporta costi dipendenti da diversi fattori: – il grado di istruzione dei ragazzi in crescita che intraprendono il percorso universitario; – l’aumento degli importi per la frequenza alle università statali e private; – la necessità di completare il curriculum con master post-universitari; – i costi da sostenere per vivere lontano da casa nel periodo degli studi…

A questo proposito, l’analisi stima i probabili costi dell’istruzione sulla base dei valori correnti delle tasse universitarie, sommando gli eventuali costi di mantenimento, trasferta, specializzazioni postuniversitarie,

fuori corso, trasporto, materiale didattico… Una previsione di spesa a tale scopo aiuta a progettare scelte ponderate e in linea con le reali possibilità economiche a disposizione.

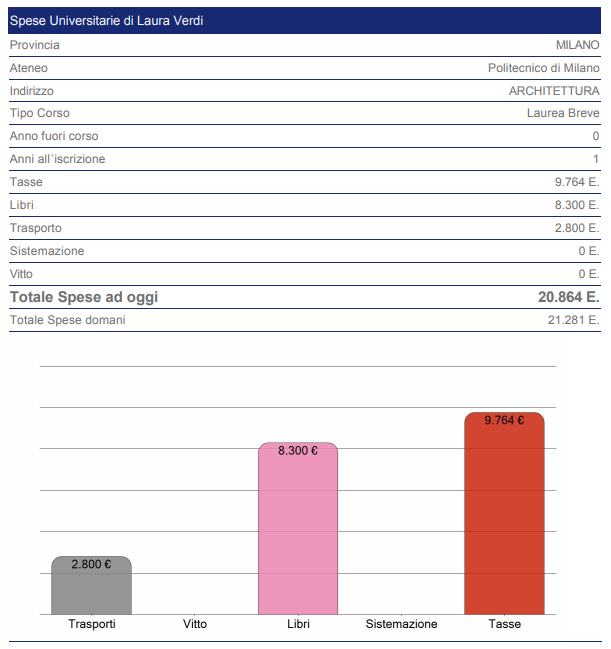

Nel caso della famiglia di Marinella, i figli presenti sono due: Andrea iscritto al secondo anno di Giurisprudenza all’Università di Milano e Marta, che dovrà prendere una decisione in merito a breve.

Pertanto, è interessante anche stimare quanto sarà il costo totale dell’iscrizione di Laura alla facoltà di Architettura del Politecnico di Milano.

Laura ha ancora un anno davanti prima di intraprendere la carriera universitaria, tuttavia è sicuramente d’aiuto nel processo decisionale, in quanto non è tanto importante la scelta dettagliata, relativa a un obiettivo che non conosciamo ancora con precisione, ma è importante conoscere le entità in gioco e soprattutto la variabilità in funzione delle diverse scelte possibili.

ICAP è disponibile in formazioneivass.it