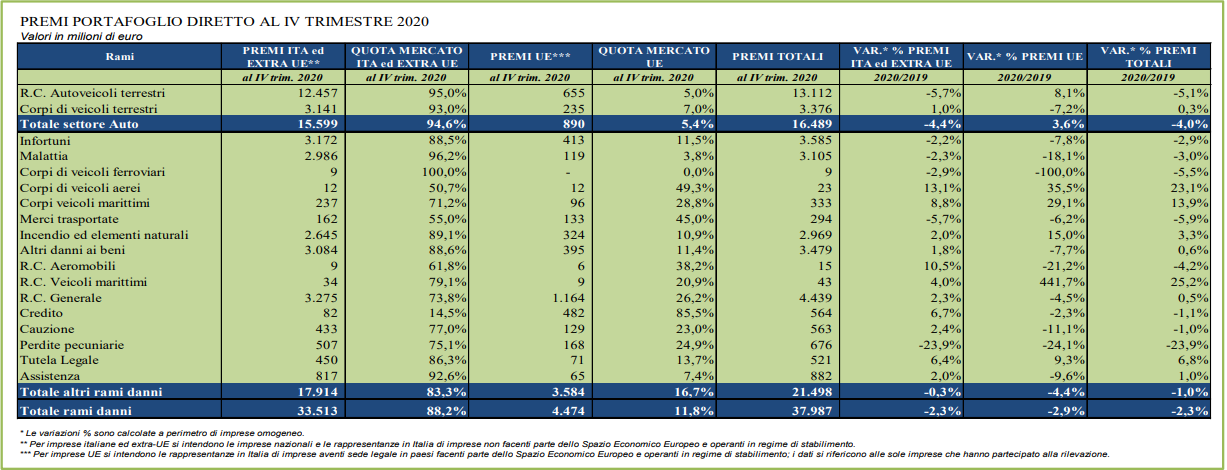

Alla fine del IV trimestre 2020 i premi danni totali (imprese italiane e rappresentanze) del portafoglio diretto italiano nel settore Danni sono risultati in calo del 2,3% rispetto alla fine del IV trimestre del 2019 e il volume raccolto ha sfiorato i 38 miliardi, proseguendo il trend in diminuzione iniziato repentinamente nel mese di marzo (-7,7%) e attribuibile alla situazione emergenziale legata al diffondersi in Italia del virus Covid-19, che ha pesantemente condizionato i processi di vendita e l’operatività delle imprese di assicurazione.

Se a giugno, luglio e agosto si era registrata una decelerazione della diminuzione della raccolta premi, nei soli mesi di settembre e ottobre la contrazione è risultata pari al 4%/5%, tornando ai livelli registrati nei mesi immediatamente successivi al periodo più critico per il nostro settore.

Gli ultimi due mesi del 2020 hanno, infine, mostrato un lieve recupero rilevando, però, sempre variazioni negative (-1,1% a novembre e -2,8% a dicembre).

La contrazione dei premi del totale danni registrata alla fine del 2020 è ascrivibile, in particolare, al forte calo del settore auto (-4,0%); nel dettaglio, il ramo R.C. Auto ha registrato una riduzione dei premi del 5,1%, che si è concentrata nel mese di aprile 2020 (circa -20%).

La raccolta premi del ramo R.C. Auto è tra quelle che ha subìto le ripercussioni più gravi a causa dell’emergenza Covid-19, dal momento che:

1. durante i mesi di lockdown sono diminuite di oltre i due terzi le nuove immatricolazioni (-68%, nel dettaglio -70% a marzo, -91% ad aprile e -46% a maggio) e si sono fortemente ridotti i passaggi di proprietà (-60%, nel dettaglio -57% a marzo, -91% ad aprile e -32% a maggio);

2. con il Decreto Legge n. 18 del 17 marzo 2020, il Governo ha disposto per tutte le polizze R.C. Auto in scadenza dal 21 febbraio 2020 al 31 luglio 2020, che il termine di cosiddetta “ultrattività della polizza” o periodo di comporto, ovverosia il termine entro cui l’assicuratore è obbligato a mantenere valida la polizza dopo la sua scadenza, venisse prorogato dagli originari quindici giorni di ulteriori quindici giorni. Alcune imprese, per venire incontro alle richieste dei propri assicurati e su base volontaria, hanno anche previsto un’estensione ulteriore del periodo di comporto aggiungendo altri trenta giorni. Ciò ha implicato uno shift temporale nei rinnovi, soprattutto nei mesi iniziali del provvedimento (marzo e aprile), che ha impattato inevitabilmente sulla raccolta premi che infatti si è ridotta a livelli record, rispettivamente del 12% e di quasi il 20%;

3. sempre nell’ottica di favorire gli assicurati, la legge 24 aprile 2020, n. 27 ha dato la facoltà all’assicurato di richiedere la sospensione delle polizze R.C. Auto in corso con effetto dalla data del suo ricevimento da parte della compagnia per il periodo indicato dall’assicurato sino al 31 luglio 2020;

4. in virtù del forte calo della circolazione stradale e quindi degli incidenti, le compagnie hanno iniziato a rivedere le politiche tariffarie riducendo il prezzo della copertura ai propri clienti e questi effetti, come dimostrano i dati dell’indice dei prezzi dell’ISTAT, stanno continuando a concretizzarsi anche nel 2021.

In sintesi, sulla base della rilevazione trimestrale dei premi medi effettuata dall’IVASS per le autovetture ad uso privato, si può stimare che, per il totale dei veicoli, la riduzione del premio medio della copertura R.C. Auto nel 2020 sarà nell’ordine del -5%/-6%. Si tratta, per questo ramo, dell’ottava variazione negativa consecutiva del premio medio praticato: dal 2012 al 2020 i premi medi R.C. Auto sono diminuiti di quasi il 32% e, come detto, anche nel 2021 i primi dati dell’ISTAT evidenziano ulteriori riduzioni nel prezzo della copertura. Le iniziative, quindi, a favore degli assicurati non si sono esaurite nell’anno più acuto della crisi economica-finanziaria dovuta dal Covid-19 ma i benefici complessivi continueranno a concretizzarsi e a manifestarsi anche nel corso dell’anno corrente.

Il ramo Corpi veicoli terrestri (ossia le garanzie incendio/furto, kasko dei veicoli), invece, con circa 3,4 miliardi di raccolta premi a fine 2020, è cresciuto dello 0,3% rispetto all’anno precedente. Anche questo ramo, che alla fine del 2019 cresceva del 4,5%, è stato fortemente condizionato dai mesi di lockdown durante i quali ha registrato una diminuzione del 15% (in particolare nel solo mese di aprile la diminuzione ha superato il 25%). Nella seconda metà dell’anno invece, con la ripresa della circolazione stradale, le polizze hanno parzialmente recuperato il gap registrando una crescita nel semestre di circa il 6%; si evidenzia in particolare l’aumento del 13,2% nel mese di agosto quando vi è stata un’intensificazione dell’uso dei mezzi privati in concomitanza delle ferie estive.

Il dilagare della pandemia e i diversi periodi – più o meno rigidi – di lockdown che ne sono scaturiti hanno pesantemente condizionato anche la raccolta premi di tutti gli altri rami Danni (escluso cioè il settore Auto) che, prima di questo severo periodo di shock, avevano visto un periodo ininterrotto di crescita dal 2014 fino al primo bimestre del 2020. Invece, nel trimestre marzo-maggio del 2020 i premi di questo comparto sono diminuiti del 6,1%.

In particolare, nel secondo semestre, i premi dei rami Infortuni e Malattia si sono contratti rispettivamente dell’1% e del 3,2%, mentre i premi dei rami Altri danni ai beni, Incendio e Rc generale si sono incrementati rispettivamente dello 0,8%, 2,1% e 4,2%; in forte crescita anche i rami Tutela legale (+5,4%), Credito (+5,9%) e Cauzione (+7,5%). Di fatto, il comparto degli altri rami Danni Non Auto è riuscito gradualmente a recuperare i forti cali del trimestre di lockdown raggiungendo a fine anno lo stesso volume premi del 2019. I rami che nonostante le eccezionali difficoltà del periodo dovute alla pandemia, hanno registrato una variazione positiva sono stati i seguenti: R.C. Generale (+0,5%), Altri danni ai beni (+0,6%), Assistenza (+1,0%), Incendio (+3,3%), Tutela legale (+6,8%), Corpi veicoli marittimi (+13,9%), Corpi veicoli aerei (+23,1%) e R.C. Veicoli marittimi (+25,2%). Hanno mostrato, invece, tassi di variazione negativi i rami: Cauzione (-1,0%), Credito (-1,1%), Infortuni (-2,9%), Malattia (-3,0%), R.C. Aeromobili (-4,2%), Corpi veicoli ferroviari (-5,5%), Merci trasportate (-5,9%) e Perdite pecuniarie (-23,9%)

Le rappresentanze di imprese con sede legale nei paesi europei hanno contabilizzato premi per 4,5 miliardi, in diminuzione del 2,9% rispetto a quanto rilevato nello stesso

periodo del 2019.

La principale forma di intermediazione in termini di market share si conferma essere il canale agenziale (74,2%), in lieve aumento rispetto a quanto rilevato alla fine del 2019 (74,1%). In particolare, i rami nei quali il canale agenziale risulta più sviluppato sono R.C. Veicoli marittimi (93,0%), R.C. Auto (84,5%), Altri danni ai beni (79,7%), R.C. Generale (78,2%), Cauzione (77,2%), Assistenza (76,6%) e Tutela legale (75,6%). Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (7,5%), R.C. Aeromobili (16,5%), Corpi veicoli marittimi (24,3%) e Corpi veicoli ferroviari (26,3%) nei quali è molto forte la presenza dei broker con quote di mercato rispettivamente pari a 88,4%, 82,0%, 75,3% e 23,2%.

Sono i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari al 9,7% in aumento rispetto al 2019 (9,1%). Oltre a quelli già menzionati, i rami in cui l’intermediazione dei broker è molto rilevante sono il ramo Merci trasportate (53,2%), Corpi veicoli ferroviari (23,2%), Credito (20,7%), Cauzione (19,6%) e Malattia (18,2%). Va evidenziato, comunque, che la quota di mercato dei broker è sottostimata, in quanto non considera una parte importante di premi (stimata per il totale danni, nel 2019, in 20,9 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche per il 2020, la quota degli agenti per il totale settore danni scenderebbe a 53,3% mentre quella dei broker salirebbe a 30,6%.

Gli sportelli bancari con una quota di mercato del 6,8% (7,5% alla fine del 2019), pur registrando un decremento, condizionato probabilmente dal periodo di lockdown, continua a rappresentare un canale di distribuzione in forte crescita; sono stati maggiormente coinvolti nella commercializzazione dei premi del ramo Perdite pecuniarie (33,6%) e Credito (33,7%). Rivestono tuttavia un ruolo importante anche nei rami Malattia (11,5%), Infortuni (15,1%), Incendio (10,5%) e Tutela legale (11,1%).

La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine 2020 registra un’incidenza dell’8,9%(in linea con quanto rilevato a fine 2019, 9,0%). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, risulta che le agenzie in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, pesavano per il 4,4% (4,5% l’anno precedente), mentre per il 3,4% il canale internet (come nello stesso periodo del 2019); la quota relativa ai premi veicolati attraverso i preventivatori online risulta stabile e pari all’1,4%; in particolare nel settore Auto tale quota è pari al 2,7% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si fa ricorso da parte degli assicurati all’utilizzo di preventivatori online sono l’Assistenza (2,1%), la Tutela legale (1,5%), gli Infortuni (0,5%) e le Perdite pecuniarie (0,3%)