di Valerio Testi

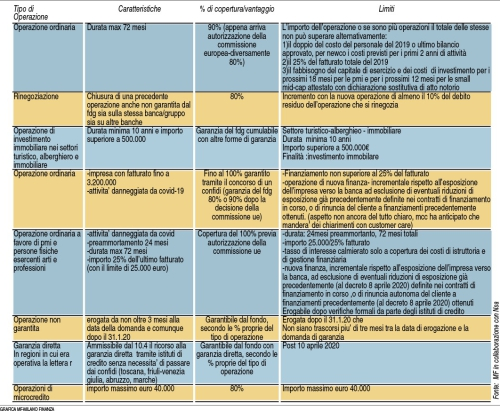

Il secreto Liquidità dell’8 aprile può essere di aiuto al sistema economico del Paese? Le misure allargano la platea delle imprese che possono accedere a queste agevolazioni e incrementano le garanzie per ridurre il rischio, alto in questo periodo per gli istituti di credito. I tempi di risposta di Mcc (gruppo Invitalia), ente gestore del fondo, oggi sono di tre-quattro giorni dalla richiesta di finanziamento, come spiega Gaetano Stio, presidente di Nsa, mediatore creditizio per le imprese italiane con sede a Brescia. «La garanzia arriva al 100% per le imprese minori (importi fino a 25 mila euro) e fino a 3,2 milioni di fatturato, solo nel caso che l’azienda o l’istituto di credito richieda anche l’intervento di un confidi. Le operazioni saranno a tassi di mercato, oggi comunque bassi. Sono escluse quelle calmierate (tassi all’1-2%) per i piccoli operatori economici e per importi fino a 25 mila euro. Banche e imprese hanno comunque un’alternativa: i 25 mila euro si possono concedere sì a tassi di mercato, ma con la garanzia al 90%». Le imprese devono privilegiare la rapidità al fattore costi: meglio avere una rata più bassa, o un periodo di preammortamento (in cui il debitore paga solo la quota interessi) piuttosto che un tasso dell’1% più basso.

Come arriverà la nuova liquidità

Esempio di autocertificazione per la garanzia sul credito

di Luca Gualtieri

Da settimane le banche italiane sono in trincea per rispondere alla crisi che ha investito il tessuto produttivo italiano. Il decreto liquidità pubblicato alla fine della scorsa settimana ha allargato il raggio d’azione degli istituti di credito, aumentando il volume di risorse messe in campo. Incassato l’ok della Commissione Europea e alcuni chiarimenti tecnici da parte di Sace e del governo (alcuni dettagli sono attesi già oggi dopo richieste avanzate dalla banche maggiori), i primi finanziamenti potrebbero essere deliberati già all’inizio della prossima settimane mentre il meccanismo dovrebbe essere pienamente a regime nell’ultima settimana di aprile.

Proprio per rispettare questa tempistica serrata le banche stanno mobilitando risorse sia nelle reti commerciali che nelle direzioni centrali, ricorrendo ovviamente in larga maggioranza a personale in smart working. Per accelerare il processo alcuni istituti stanno poi già pre-deliberando gli importi da destinare alla clientela: in sostanza attraverso modelli statistici viene individuato il massimale erogabile per ogni azienda. Un importo che così potrà essere reso più rapidamente disponibile al momento della richiesta. La rapidità del resto è essenziale anche per motivi strettamente opportunistici: se infatti da un lato l’ammontare complessivo delle garanzie rischia di esaurirsi in breve tempo, il plafond garantito disponibile per ogni singola impresa può essere rapidamente opzionato dalla concorrenza lasciando gli istituti più lenti a bocca asciutta.

Muoversi con celerità insomma sarà essenziale, soprattutto nella fase di istruttoria. L’Abi e i singoli istituti sono stati molto chiari nel precisare che la nuova liquidità non potrà essere distribuita indiscriminatamente. Tradotto: tutto il nuovo credito dovrà rispettare i requisiti di bancabilità. Ecco perché la liquidità garantita sarà molto probabilmente indirizzata solo verso gli attuali clienti. «L’on boarding di nuova clientela sarebbe incompatibile con gli iter semplificati di istruttoria che le banche stanno mettendo a punto in questi giorni», spiega a MF-Milano Finanza il direttore crediti di una banca.

Con clienti già conosciuti e per importi non particolarmente rilevanti è invece prevista una pratica di fido semplificata. «Le pmi con un’esposizione finora in bonis accederanno alla nuova liquidità attraverso una procedura semplificata che potrebbe in molti casi ridursi all’autocerficazione prevista dal Fondo di Garanzia (vedi fac simile in pagina, ndr) senza bisogno di presentare bilanci o business plan», spiega un banchiere. Con l’autocertificazione in sostanza l’imprenditore fornirà una serie di informazioni sulla propria attività senza però essere tenuto a presentare ulteriore modulistica. Procedure più dispendiose ci saranno invece per i fidi di dimensioni maggiori (quelli che ricadranno con ogni probabilità sotto la garanzia Sace) e per le aziende già classificate ad incaglio. Anche in questi casi però l’obiettivo è accorciare i tempi delle istruttorie rispetto a quelli consueti per avere risposte più celeri. (riproduzione riservata)

Fonte: ![]()