Il nuovo decreto velocizza l’accesso ai finanziamenti per le aziende Rispetto al passato non ci saranno limiti dimensionali o commissioni per le garanzie Le condizioni: essere in bonis e non staccare dividendi. Pronte le task force in banca

di Luca Gualtieri e Andrea Pira

Il nuovo decreto sulla liquidità emanato nei giorni scorsi dal governo mette a disposizione delle aziende risorse preziose per fronteggiare la situazione di forte stress finanziario determinata dal lockdown. Interventi che arrivano a poche settimane da quelli messi in campo a marzo dal decreto Cura Italia e che ora dovrebbero mettere il sistema bancario nelle condizioni di puntellare il tessuto economico in attesa che rientri la crisi sanitaria. Se la nuova normativa è pronta per essere applicata, ecco nel dettaglio in cosa consiste e come le banche si stanno attrezzando per darvi attuazione.

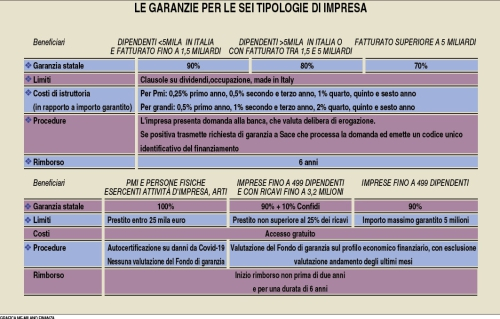

Cosa c’è in campo? A disposizione ci sono 200 miliardi, di cui 30 per le pmi. Il decreto utilizza due canali per far arrivare più rapidamente la liquidità alle imprese. Da un lato c’è Sace, che si rivolge soprattutto alle aziende di dimensioni maggiori; dall’altro lato c’è il Fondo di garanzia per le pmi, che attraverso il Mediocredito Centrale indirizza storicamente la propria attività alle pmi.

A chi si rivolgono le nuove misure? Delle garanzie possono beneficiare le imprese di qualsiasi dimensione, fermo restando che le pmi devono aver esaurito il plafond massimo disponibile per ottenere le coperture del Fondo di Garanzia. Con alcune avvertenze. Primo: al 31 dicembre 2019 l’azienda non deve essere stata classificata nella categoria delle imprese in difficoltà, secondo la definizione comunitaria. Secondo: al 29 febbraio 2020 non deve avere verso le banche esposizioni deteriorate, secondo la definizione della normativa europea. Non solo; l’impresa che beneficia della garanzia deve assumere due impegni: non distribuire dividendi per sé e per ogni altra impresa che faccia parte del gruppo cui essa appartiene e non gestire i livelli occupazionali attraverso accordi sindacali.

Come funzioneranno le garanzie Sace? Le imprese con meno di 500 dipendenti e fatturato fino a 1,5 miliardi saranno tutelate al 90% con una procedura semplificata. Servirà invece un decreto del Mef, sentito lo Sviluppo Economico, per il rilascio della garanzia Sace a favore delle imprese oltre tali soglie. Il decreto potrà anche prevedere percentuali di copertura superiori all’80% indicato dal dl Liquidità per aziende di tali dimensioni (sopra i 5 miliardi di fatturato la percentuale scende al 70%). Allo scopo Sace ha lanciato uno strumento detto Garanzia Italia. Le richieste di finanziamento dovranno essere presentate dalle imprese alle banche di riferimento e successivamente sarà l’istituto a effettuare la richiesta di copertura da parte della società di assicurazione crediti del gruppo Cdp attraverso un apposito portale online. Sace, una volta riscontrato l’esito positivo del processo di delibera, assegna un Codice Unico Identificativo ed emette la garanzia, controgarantita dallo Stato permettendo quindi alla banca l’erogazione.

E quelle del Fondo di Garanzia? Il Fondo si potrà occupare dei prestiti a tutte le pmi con ricavi fino a 5 milioni e non più di 499 dipendenti. La garanzia del fondo è pari al 90% dell’importo. Per questa categoria di prestiti non c’è valutazione del merito di credito; basterà inun’autocertificazione sui ricavi. Per le imprese con ricavi fino a 3,2 milioni invece alla copertura statale fino al 90% si potrà sommare un ulteriore 10% dei Confidi per ottenere una garanzia del 100% su finanziamenti fino a 800 mila euro (e comunque non superiori al 25% dei ricavi del beneficiario). Servirà un’autocertificazione che attesti i danni da Covid-19. L’intera operatività del nuovo schema di aiuti è comunque legata al via libera dell’Antitrust Ue guidato da Margrete Vestager.

Ci sarà una valutazione del merito di credito? Sì, anche se la presenza della garanzia pubblica renderà più agile il processo. In passato prima di concedere la garanzia il fondo esaminava i risultati di bilancio e i dati della centrale rischi incrociando le due valutazioni per esprimere un rating. Ora l’istruttoria avverrà solo sui numeri del bilancio per depurare i fondamentali dallo stress finanziario delle ultime settimane.

Come si stanno attrezzando le banche? Tempestività e snellimento dei processi sono i nodi da sciogliere. Il segretario generale della Fabi, Lando Maria Sileoni, ha chiesto di fornire ai dipendenti «istruzioni chiare, rapide e trasparenti sui comportamenti da seguire». Per Intesa Sanpaolo i tempi per concedere liquidità dipenderanno dal numero di richieste, ma sempre nell’ordine di qualche giorno. Il gruppo sta attivando un servizio per semplificare la modalità di presentazione delle domande, sfruttando il sito internet. Unicredit invece si è attivata per processare le richieste quanto prima, come fatto per altre misure in cui ha gestito oltre 100 mila richieste di moratoria da 10 miliardi. Ubi Banca ha varato Rilancio Italia, piano di sostegno economico con una serie di misure a sostegno di privati, famiglie e terzo settore. Le funzioni commerciali e di analisi dei crediti sono state riorganizzate per gestire le domande. I tempi di erogazione variano in base alle complessità. Nel caso di richieste più semplici avanzate da clientela privata e imprese ha previsto una gestione con automatismi centrali, mentre per situazioni più complesse sono previsti interventi da parte di enti esterni come Consap, Medio Credito Centrale e Sace. Infine Banco Bpm ha attivato una procedura semplificata riuscendo con più velocità a formulare la proposta di nuovi finanziamenti. (riproduzione riservata)

Fonte: ![]()