Nel trimestre i prodotti negoziali (+3,3%) e quelli aperti (+4%) hanno recuperato terreno grazie al rally dei mercati. I migliori hanno raggiunto l’8%, ma restano comunque prudenti. Mentre il trattamento di fine rapporto fa solo +0,55%

di Roberta Castellarin e Paola Valentini

Una partenza con il turbo per i fondi pensione che, grazie al rally dei mercati, nel primo trimestre 2019 sono tornati a registrare rendimenti positivi e a battere il Tfr. In base all’analisi di MF- Milano Finanza, che ha raccolto i dati dei comparti negoziali, la loro performance media netta è stata del 3,3% azzerando il rosso del 2018 (-2,5%). Intanto, dopo il -4,5% del 2018, anche i fondi pensione aperti hanno recuperato terreno mettendo a segno nel periodo un risultato medio del +4% (dati Fida). Entrambi hanno superato la rivalutazione del Trattamento di fine rapporto. Il Tfr è una sorta di investimento alternativo, però slegato dall’andamento dei mercati, e nel trimestre si è fermato allo 0,55% netto. Il Tfr che resta in azienda si apprezza di un 1,5% annuo fisso più il 75% dell’inflazione Istat e nel periodo il suo rendimento ha patito il fatto che il caro vita resta (per fortuna) basso. Quindi in questo limitato arco di tempo i negoziali hanno reso sei volte di più e gli aperti addirittura otto (per via della loro maggior esposizione alle azioni, che hanno avuto un andamento assai brillante in questo avvio d’anno, mentre erano andate molto male nella seconda parte dell’anno scorso. Tra i migliori comparti c’è però anche chi ha superato l’8%. Si tratta, in particolare, delle linee azionarie che hanno beneficiato del rally delle borse.

È il caso, tra i negoziali, del profilo azionario di Mediafond (+8,62%), il fondo dei lavoratori di imprese radio televisive e dello spettacolo, e della linea Espansione del fondo Sanità (dedicato ai dipendenti delle professioni sanitarie) che ha chiuso il trimestre a +7,46%. Segue il Dinamico di Foncer (+6,9%), il fondo di categoria dei dipendenti dell’industria della ceramica. Anche tra gli aperti spiccano prodotti equity come Unipol Sai Previdenza Fpa Azionario 4 con il 9,5%. Sopra il 9% ci sono anche Credem Previdenza Comparto Azionario B (+9,3%) e Zed Omnifund Linea Azionaria (+9,2%). Da segnalare che i rendimenti dei fondi pensione sono tassati con aliquota del 20% mentre la rivalutazione del Tfr ha un’imposizione minore e pari al 17%.

Ma anche considerando questo maggior fardello fiscale, i prodotti di previdenza integrativa hanno superato il rendimento del trattamento di fine rapporto. Intanto il numero di iscritti continua ad aumentare. Alla fine del 2018, in base agli ultimi dati della Covip, gli aderenti sono saliti a 8,747 milioni; al netto delle uscite, la crescita dall’inizio dell’anno è stata di 448 mila unità (+5,4%). A questo numero di posizioni, che include anche quelle relative a coloro che aderiscono contemporaneamente a più forme, corrisponde un totale degli iscritti che la Covip stima pari a circa 8 milioni di individui. I fondi negoziali hanno avuto nel corso del 2018 197 mila iscrizioni in più (+7%), portando il totale a fine anno a 3 milioni. L’apporto maggiore alla crescita (circa 160 mila) si è registrato nei fondi pensione che hanno attivato meccanismi di adesione automatici (al posto del silenzio-assenso); alle otto iniziative già esistenti, a partire da gennaio 2018 si è aggiunto anche il fondo rivolto ai lavoratori del settore dell’igiene ambientale (Previambiente).

Se si passa da fondi pensione frutto di accordi collettivi, come i negoziali, alle forme pensionistiche di mercato offerte da intermediari finanziari (banche, sgr e assicurazioni) ovvero fondi aperti e polizze individuali di previdenza (pip), i primi hanno raggiunto 1,462 milioni di aderenti, con un incremento di 88 mila unità (+6,4%) rispetto a fine 2017. Nei pip il totale degli iscritti è di 3,276 milioni; la crescita nell’anno è di 171 mila unità (+5,5%).

Queste dinamiche positive delle adesioni, unite ai contributi versati da chi era già iscritto, hanno fatto lievitare le risorge gestite dei fondi pensione in Italia, compensando il pessimo andamento 2018 dei mercati che lo scorso anno ha ridotto il valore degli asset in portafoglio. A fine 2018 nei prodotti di previdenza complementare erano investiti 166,9 miliardi di euro, di cui 50,4 miliardi, +2%, nei negoziali, 19,6 miliardi (+2,5%) nei fondi pensione aperti e 30,8 miliardi nei pip (+11,5%).

E ora il buon avvio del 2019 ha un effetto positivo anche sulle masse, contribuendo a una sua rivalutazione. «Il primo trimestre ha visto un completo cambio di rotta rispetto agli ultimi tre mesi 2018 e le performance ne hanno sensibilmente beneficiato. La brusca flessione di dicembre pare soltanto un lontano ricordo; i risultati dei comparti del primo trimestre hanno quasi doppiato, a segno invertito, i valori negativi del 2018 con l’unica eccezione rappresentata dal garantito», sottolinea Nicola Barbiero, responsabile della funzione finanza di Fondemain, il fondo pensione per i dipendenti della Valle D’Aosta, «un grosso aiuto a questa inversione di tendenza è da ricercarsi nel cambio di atteggiamento delle principali banche centrali, come Fed e Bce, che nel 2018 scontavano un atteggiamento restrittivo di fronte ad un contesto economico in forte crescita e che ora vanno in direzione opposta tranquillizzando, in questo senso, gli operatori di mercato».

Ma la prudenza resta un obbligo. «La situazione macroeconomica non permettere di cantare vittoria: i temi che hanno originato la forte volatilità nel 2018 sono solamente sopiti e lontani dall’essere risolti. Un momento molto particolare, quello che stiamo vivendo, una sorta di calma prima di un possibile ritorno alla volatilità trainata delle elezioni europee e dal possibile periodo di bassa crescita economica della zona euro», prosegue Barbiero.

Proprio la lezione del 2018 e le previsioni di una politica monetaria che resterà comunque caratterizzata da tassi bassi ha convinto Fondemain ha apportare alcune modifiche. «Quest’anno il fondo ha in programma un importante obiettivo di revisione della propria politica d’investimento al cui interno troveranno spazio considerazioni sulla marcata volatilità dei listini azionari e sulla situazione dei bassi tassi d’interesse che caratterizzano gli asset obbligazionari ormai da alcuni anni. Ma non solo: la direttiva Iorp II, introdotta nell’ordinamento italiano proprio a partire dal mese di gennaio, richiedere valutazioni particolari in ordine alla governance e alla struttura dei fondi». Infatti la nuova normativa europea punta a far sì che i fondi si dotano di più stringenti presidi di controllo del rischio, anche se alcuni esperti fanno notare che l’impianto italiano già prevedeva questo tipo di garanzie.

Anche Solidarietà Veneto, il fondo regionale dedicato ai lavoratori dipendenti di tutti i settori che svolgano la loro attività nel territorio della regione, non abbassa la guardia: «Guardando i risultati del primo trimestre pare essersi svegliati dopo il brutto incubo vissuto a dicembre. Ma qualcosa non torna. I temi che avevano destato l’attenzione degli operatori negli ultimi mesi del 2018,dalla guerra commerciale tra Usa e Cina, alla Brexit, fino all’incertezza politica italiana, sono ancora tutti sul tavolo. Anzi, all’orizzonte appaiono altre nubi per l’approssimarsi delle elezioni europee e la bassa crescita economica nella zona euro», spiega il direttore di Solidarietà Veneto, Paolo Stefan. Da qui una domanda chiave. «Era quindi davvero un incubo quello di dicembre, o forse è in questo avvio d’anno che stiamo vivendo in un sogno? Un quesito dal difficile esito se non tenessimo in considerazione l’atteggiamento delle banche centrali. Nel 2018, infatti, gli operatori scontavano una politica monetaria restrittiva sia da parte della Fed che della Bce. All’opposto, le dichiarazioni più accomodanti di questo inizio 2019 stanno tranquillizzando i mercati. Così si spiega, almeno in parte, l’inatteso sprint, che va interpretato con la necessaria cautela, anche in vista delle prossime scadenze politiche», aggiunge Stefan.

Anche nel caso dei tre comparti Prudente, Reddito e Dinamico di Solidarietà Veneto il rimbalzo del trimestre ha permesso di recuperare la performance negativa di fine 2018, dando anche una chiara dimostrazione di quanto possano essere volatili i mercati. «La reazione degli associati», prosegue Stefan, «è apparsa peraltro meno emozionale che in passato: nessun patema d’animo di fronte ai segni meno del 2018, giustamente incasellati in una performance di lungo periodo che resta eccellente, ma neppure sovraeccitazioni davanti al lusinghiero avvio d’anno»

Sempre da Solidarietà Veneto ricordano che appare più lento invece il recupero del Garantito Tfr: «La compressione dei tassi d’interesse, collegata anche alle scelte della Bce, penalizza e continuerà a penalizzare i rendimenti degli asset obbligazionari caratterizzanti la linea dedicata ai pensionandi, che peraltro possono comunque contare sulla garanzia assicurativa che assorbe il risultato finanziario grazie al riconoscimento di un rendimento minimo pari alla rivalutazione del Tfr in azienda», continua Stefan.

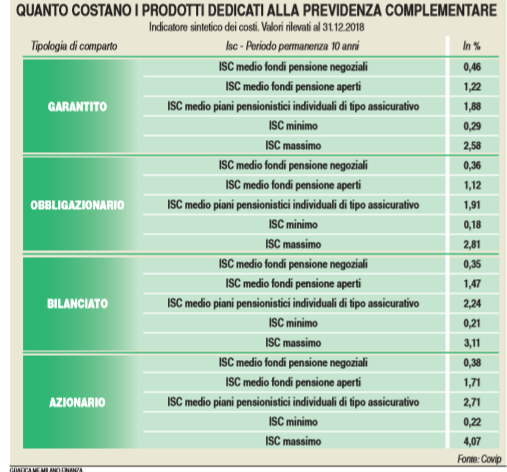

Per quanto riguarda i progetti sul lungo termine Solidarietà Veneto ha in agenda due importanti direttrici di sviluppo: l’ampiamento dell’universo investibile, attraverso l’introduzione di asset class decorrelate rispetto ai tradizionali mercati quotati (fondi infrastrutturali, fondi immobiliari e fondi di private debt) e l’introduzione dei criteri di selezione Esg (rispetto dell’ambiente, della società e della governance, ndr) nell’approccio agli investimenti. «La performance del fondo va costruita in un arco temporale coerente con il periodo di permanenza dell’aderente medio. Un approccio che contraddistingue i fondi pensione dalle altre forme di risparmio e che consente ai fondi di configurarsi come strumento attraverso il quale pianificare lo sviluppo economico, ma non solo, del territorio», conclude Stefan. Un capitolo su cui l’attenzione dei risparmiatori è sempre più puntata è quello dei costi perchè su un orizzonte temporale di lungo priodo, come quello della previdenza complementare, differenze di commissione anche piccole possono pesare in modo rilevante sui rendimenti e quindi sulla posizione accumulata per integrare la pensione pubblica. La Covip fa un esempio: un Isc (Indicatore sintetico di costo) del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18% (ovvero da 100 mila a 82 mila euro). L’Isc è un indicatore che esprime in modo immediato il costo annuale, in percentuale della posizione individuale maturata, sostenuto da un iscritto ad una forma pensionistica.

È calcolato secondo una metodologia definita dalla commissione di vigilanza presieduta da Mario Padula, in modo analogo per tutte le forme pensionistiche complementari, facendo riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4%. Per favorire il confronto dell’onerosità tra le diverse forme pensionistiche, la Covip pubblica sul suo sito un comparatore che riporta gli l’Isc dei singoli fondi pensione negoziali, aperti e dei pip su diverse durate (2,5,10 e 35 anni). E dai dati emerge che tra queste categore di prodotti, la distanza tra i più e meno cari può essere rilevante.

In generale i comparti più economici sono quelli dei negoziali perché questi fondi danno in delega a gestori esterni gli investimenti delle varie linee tramite un meccanismo di asta con il quale selezionano i money manager, per cui riescono a strappare condizioni più convenienti. All’opposto i più costosi appaiono i pip perché il loro collocamento (al contrario dei negoziali) è affdato a una rete di consulenza che deve essere pagata, e in più questi prodotti, in quanto polizze, offrono protezioni assicurative in più. A metà strada si collocano i fondi aperti perché sono offerti tramite reti, come i pip, ma non hanno le caratteristiche tipiche dei prodotti assicurativi. Ad esempio (grafico in pagina) tra gli azionari i fondi pensione negoziali hanno un Isc medio a dieci anni dello 0,38%, gli aperti dell’1,71% e i pip del 2,71%. Tra gli obbligazionari si va da un Isc medio dello 0,36% dei negoziali, all’1,12% degli aperti fino all’1,91% dei pip. (riproduzione riservata)

Fonte: ![]()