di Maria Elisa Scipioni.

Con la circolare n. 103 del 23.06.2017 l’Istituto Nazionale della Previdenza Sociale è tornato a fornire ulteriori chiarimenti circa il cumulo di più spezzoni contributivi maturati in diverse gestioni disciplinato dal Dlgs 184/1997, in vigore dal 1° gennaio 1997 e applicabile a quei soggetti “puramente contributivi”. Va detto che l’INPS aveva già fornito disposizioni sulle modalità di applicazione di questa facoltà con la Circolare n. 116 del 2011, ma l’entrata in vigore della Legge Fornero ha mutato profondamente il quadro normativo di riferimento.

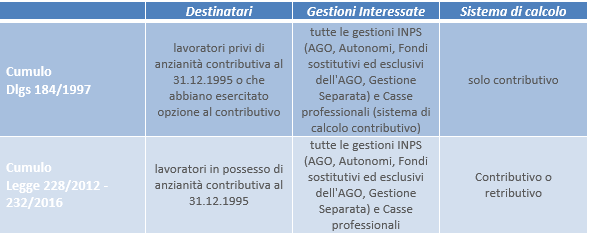

Entrambi gli istituti consentono di cumulare gli spezzoni contributivi maturati in diverse gestioni previdenziali, comprese le Casse dei liberi professionisti, ai fini del conseguimento del diritto a un’unica pensione, ma va precisato che si tratta di opzioni distinte tra loro e applicabili a situazioni differenti. Prima di addentrarci a esaminare le istruzioni di recente fornite dall’INPS, delineiamo il perimetro e le differenze sostanziali dell’uno e dell’altro istituto.

Possono avvalersi del cumulo di cui alla legge 228/2012 in vigore dal 1° gennaio 2013 e da ultimo modificato dalla legge 232/2016 i lavoratori in possesso di contribuzione alla data 31 dicembre 1995.

Mentre, sono destinatari del cumulo di cui al Dlgs 184/1997 sia i lavoratori che hanno il primo accredito contributivo collocato dopo il 1996, sia i lavoratori che in una o più gestioni interessate dal cumulo sono in possesso di contribuzione anche anteriore al 31.12.1995, purché abbiano optato nelle stesse per la liquidazione del trattamento pensionistico con le regole del sistema contributivo[1].

La differenza sostanziale tra i due istituti attiene al sistema di calcolo delle prestazioni: esclusivamente contributivo in applicazione del cumulo “più vecchio”; retributivo, sino al 31.12.1995 o al 31.12.2011 a seconda dell’anzianità contributiva maturata a tali date, o contributivo se ci si avvale del cumulo in vigore dal 2013. Quindi, in quest’ultimo caso si preserva il sistema di calcolo di ciascuna gestione previdenziale. Tale differenza è sostanziale visto l’impatto che ha sull’importo della prestazione attesa.

Va comunque detto che in entrambi i casi, il cumulo deve avere a oggetto tutti e per intero i periodi contributivi non coincidenti temporalmente nelle gestioni oggetto della facoltà. Pertanto, non è possibile cumulare solo parzialmente i periodi di una singola gestione. Inoltre, non è possibile avvalersene nel caso in cui il lavoratore sia già titolare di un trattamento pensionistico diretto in una delle gestioni coinvolte nel cumulo.

Prestazioni pensionistiche conseguibili con il cumulo in vigore dal 1997

Il cumulo disciplinato dal Dlgs 184/1997 può essere utilizzato ai fini del conseguimento della pensione di vecchiaia, vecchiaia anticipata, oltre che la pensione indiretta ai superstiti e la pensione di inabilità.

Resta fermo che i trattamenti conseguiti in cumulo costituiscono un’unica pensione, alla quale si applicano tutti gli istituti di carattere generale previsti per i trattamenti liquidati con il sistema di calcolo contributivo, compresi i requisiti per il conseguimento del diritto a pensione che corrispondono a quelli previsti dalla Riforma Fornero per i lavoratori “puramente contributivi”.

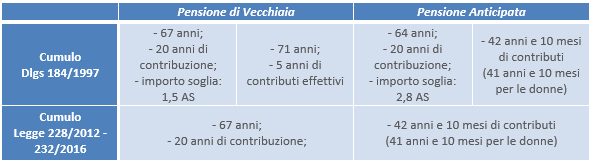

Pensione di vecchiaia in cumulo

Il diritto alla pensione di vecchiaia in cumulo si consegue al perfezionamento dei seguenti requisiti:

- requisito anagrafico di cui all’art. 24, c. 6 del d.l. 201/2011, adeguato agli incrementi per la speranza di vita; per l’anno 2019 è necessario aver compiuto 67 anni di età;

- requisito contributivo pari almeno a 20 anni, considerando utili tutti i periodi contributivi interessati dal cumulo non ancora utilizzati e conteggiando una sola volta, ai fini del diritto, i periodi sovrapposti temporalmente;

- cosiddetto “importo soglia”: importo della pensione non inferiore a 1,5 volte l’importo dell’assegno sociale (anno 2019: 8.931 euro).

oppure

- requisito anagrafico pari a 70 anni da adeguare agli incrementi per la speranza di vita (anno 2019: 71 anni);

- requisito contributivo pari ad almeno 5 anni di contribuzione effettiva (obbligatoria, volontaria, da riscatto con esclusione di quella accreditata figurativamente a qualsiasi titolo), considerando utili tutti i periodi contributivi interessati dal cumulo non ancora utilizzati e conteggiando una sola volta, ai fini del diritto i periodi sovrapposti temporalmente.

Va precisato, però, che nel caso in cui le gestioni interessate dal cumulo prevedano, in virtù dei propri ordinamenti, una differente età di accesso alla pensione di vecchiaia, il requisito anagrafico cui far riferimento per verificare il raggiungimento del diritto alla pensione di vecchiaia in cumulo è quello più elevato tra quelli previsti dalle gestioni cumulate.

Pensione anticipata in cumulo

Il diritto alla pensione anticipata in cumulo si consegue al perfezionamento dei seguenti requisiti:

- requisito anagrafico pari a 63 anni, adeguato agli incrementi per la speranza di vita; per l’anno 2019 è necessario aver compiuto 64 anni di età;

- requisito contributivo pari almeno a 20 anni, considerando utili tutti i periodi contributivi interessati dal cumulo non ancora utilizzati e conteggiando una sola volta, ai fini del diritto, i periodi sovrapposti temporalmente;

- cosiddetto “importo soglia”: importo della pensione non inferiore a 2,8 volte l’importo dell’assegno sociale (anno 2019: 16.671 euro).

oppure

- requisito contributivo di cui all’art.24, c. 10 del d.l. 201/2011 considerando utili tutti i periodi contributivi interessati dal cumulo non ancora utilizzati e conteggiando una sola volta ai fini del diritto i periodi sovrapposti temporalmente. Per l’anno 2019 sono necessari 42 anni e 10 mesi (41 anni e 10 mesi per le donne) di contribuzione, così come modificato dal DL 4/2019.

Ciò che va sottolineato è che eventuali periodi contributivi posseduti presso i regimi dei liberi professionisti, cioè nelle Casse professionali di cui al Dlgs 103/1996 nonché nelle Casse disciplinate dal Dlgs 509/1994 purché abbiano adottato il sistema di calcolo contributivo, possono essere cumulati con quelli versati presso le altre forme assicurative, esclusivamente ai fini del diritto, ma non per la misura della prestazione in cumulo. Ciò sta a significare che, sia per la pensione di vecchiaia (1,5 volte l’AS) che per la pensione anticipata (2,8 volte l’AS), ai fini della verifica del cosiddetto “importo soglia” non vengono computati i periodi contributivi maturati presso le Casse professionali.

Quindi, come per il cumulo di cui alla l. 228/2012 che ha recentemente aperto la via alla pensione anticipata con l’ultima legge di bilancio, è possibile utilizzare il “cumulo puramente contributivo” per anticipare il pensionamento, con le limitazioni sopra descritte e fornite con l’ultima circolare INPS a riguardo.

Va comunque tenuto presente che le due modalità di coordinamento, sebbene presentino dei tratti comuni, hanno un ambito di applicazione diverso.

[1] possono optare per il ricalcolo contributivo (come previsto dalla L 335/1995) i soggetti con meno di 18 anni accreditati prima del 01/01/96 (DL 355/2001), che al momento della richiesta posseggano più di 15 anni di contribuzione di cui 5 dopo il 31/12/95.

![]()