di Maria Elisa Scipioni

Nello scorso appuntamento abbiamo affrontato la disanima della disciplina che regola l’assegno ordinario di invalidità. Occupiamoci ora nello specifico delle prestazioni erogate dall’INPS in presenza di invalidità assoluta: la pensione di inabilità e l’assegno di accompagnamento.

Ricordiamo, infatti, che i gradi d’invalidità riconosciuti dall’INPS per la percezione di una pensione sono:

- il 66,67% (pari a 2/3) che rappresenta il livello minimo necessario per la concessione delle pensioni;

- il 100% che rappresenta la perdita totale di qualsiasi capacità lavorativa, ovvero il soggetto non è più in grado di svolgere alcuna attività retribuita.

La pensione di inabilità è una prestazione previdenziale economica reversibile erogata dall’INPS nel caso in cui la capacità lavorativa sia compromessa totalmente.L’inabilità identifica lo stato di assenza di capacità lavorative residue con percentuali di invalidità pari al 100%; pertanto, si tratta di situazioni incompatibili con qualsiasi reddito da lavoro.

Destinatari e requisiti-In linea generale, per i lavoratori autonomi e dipendenti il requisito contributivonecessario per il conseguimento al diritto della pensione di inabilità è perfezionato al raggiungimento di almeno 5 anni di contribuzione, di cui almeno 3 nel quinquennio precedente alla data della domanda di assegno. A differenza dell’assegno ordinario di invalidità, per il perfezionamento del requisito contributivo è possibile ricorrere all’istituto della totalizzazione, cumulando gratuitamente contributi versati in diversi fondi di previdenza. In caso di passaggio dall’assegno di invalidità alla pensione di inabilità, il requisito contributivo nel quinquennio è automaticamente perfezionato.

Inoltre, contrariamente da quanto avviene per l’assegno ordinario di invalidità, la pensione di inabilità non si trasforma automaticamente in pensione di vecchiaia, per la quale occorre aver maturato gli specifici requisiti e presentato apposita domanda. Tuttavia, nell’ipotesi di trasformazione non possono essere considerati come contributi figurativi i periodi di godimento della pensione di inabilità.

Incompatibilità con l’attività lavorativa – Per definizione, la pensione di inabilità viene erogata in seguito alla cessazione di ogni attività lavorativa subordinata o autonoma ed è incompatibile con qualsiasi reddito da lavoro. Pertanto, i lavoratori dipendenti dovranno rinunciare anche a ogni trattamento sostitutivo o integrativo della retribuzione, come l’indennità di disoccupazione e ad esempio i lavoratori agricoli dovranno essere cancellati dai propri elenchi anagrafici. I lavoratori autonomi (commercianti, artigiani e agricoltori) dovranno provvedere alla cancellazione dagli elenchi e i professionisti dai rispettivi albi. Qualora una delle cause di incompatibilità sopravvengano durante la percezione della pensione, l’inabile dovrà darne esplicita comunicazione all’Ente previdenziale che revocherà la pensione e accerterà la sussistenza dei requisiti sanitari per l’assegno di invalidità.

Revisione – A differenza dell’assegno ordinario di invalidità che viene rinnovato ogni tre anni, la pensione di inabilità non ha una durata prefissata. Tuttavia, gli accertamenti possono dar luogo a tre ipotesi:

- se le condizioni sanitarie sono stabili, la pensione di inabilità è confermata;

- se emerge un miglioramento delle condizioni sanitarie che determina un recupero della capacità di lavoro non oltre i limiti richiesti dalla legge per la concessione dell’assegno di invalidità (un terzo) viene revocata la pensione di inabilità e liquidato d’ufficio l’assegno di invalidità;

- se il recupero fa scendere la soglia dell’invalidità al di sotto dei due terzi, la pensione di inabilità viene revocata senza possibilità di convertirla in assegno di invalidità.

Va precisato che, qualora il diritto alla pensione cessi a causa del recupero della capacità di lavoro, il periodo di godimento della pensione è accreditato figurativamente.

Misura della pensione – La pensione di inabilità è calcolata con le stesse modalità delle più note pensioni di vecchiaia e anzianità. Pertanto, il sistema di calcolo è misto qualora vi sia contribuzione antecedente il 1996, secondo quanto prevedono le regole generali: retributivo fino al 2011, nel caso in cui vi erano almeno 18 anni di contributi al 31.12.1995 e contributivo per le quote successive; contributivo dal 01.01.1996, se vi erano meno di 18 anni di contributi al 31.12.1995. Per gli iscritti successivi al 1996 il calcolo è tutto contributivo. Tuttavia, all’assegno calcolato sulla base dei contributi effettivamente versati viene applicata una maggiorazione. Nello specifico, l’anzianità contributiva viene incrementata, per un massimo di 40 anni, dal numero di settimane intercorrenti tra la decorrenza della pensione di inabilità e il compimento dei 60 anni di età. Tale maggiorazione viene calcolata sulla base della media contributiva pensionabile degli ultimi cinque anni.

Dal 1° gennaio 2013, se il richiedente possiede contribuzione accreditata in due o più forme assicurative, il trattamento di inabilità deve essere liquidato tenendo conto di tutta la contribuzione disponibile, anche se coincidente, e anche se ha già maturato i requisiti contributivi per la pensione di inabilità in una delle gestioni interessate. Per la quantificazione di tale maggiorazione occorre quindi tener conto di tutta la contribuzione disponibile nelle diverse gestioni assicurative.

Inoltre, anche la pensione di inabilità, qualora ne ricorrano le condizioni, può essere oggetto di integrazione al trattamento minimo e già al compimento del 60° anno di età del cosiddetto incremento al milione, raggiungendo così un importo pari a 638 euro.

L’Assegno di accompagnamento

L’indennità di accompagnamento è una prestazione di assistenza non reversibilealla quale hanno diritto gli invaliditotalmente inabili che si trovano nell’impossibilità di deambulare senza l’aiuto permanente di un accompagnatore o non sono in grado di compiere gli atti quotidiani della vita senza assistenza continua.

Si tratta di una prestazione di natura assistenziale e come tale non richiede requisiti assicurativi e reddituali specifici. Pertanto, è concessa a tutti i soggetti che si trovano nelle condizioni di bisogno sopra descritte.

L’assegno per l’anno 2018 in via provvisoria è pari a 516,35 euro per 12 mensilità e, così come le altre prestazioni di natura assistenziale è esente da IRPEF. E’ cumulabile con tutti i trattamenti assistenziali e previdenziali (pensioni dirette o indirette) erogate dagli enti di previdenza obbligatori ed è compatibile con lo svolgimento dell’attività lavorativa.

Ora che abbiamo il quadro completo delle prestazioni economiche di natura previdenziale e assistenziale erogate dall’INPS in favore dei lavoratori invalidi, quantifichiamo l’impatto economico del rischio di invalidità sul bilancio familiare, tralasciando per il momento le prestazioni INAIL che meritano un approfondimento a parte.

Le prestazioni, a cui ha potenzialmente diritto il soggetto in questione, sono a carico dell’ente previdenziale obbligatorio di riferimento (INPS – Gestione Speciale Lavoratori Autonomi) e dell’assicurazione infortuni sul lavoro (INAIL), limitatamente ai rischi riconducibili all’attività lavorativa. Nel caso in cui il soggetto ha diritto a prestazioni INAIL, va sottolineato che dette prestazioni non sono cumulabili con le pensioni dell’ente di previdenza. Solo nel caso in cui le pensione dell’ente obbligatorio risulta di importo superiore alla rendita INAIL, il soggetto ha diritto alla differenza.

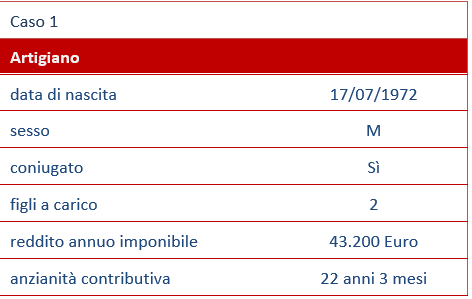

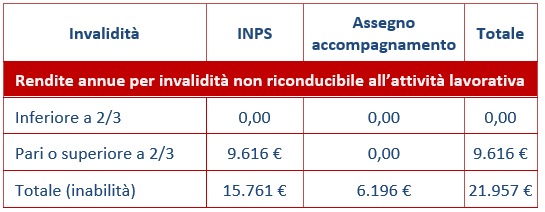

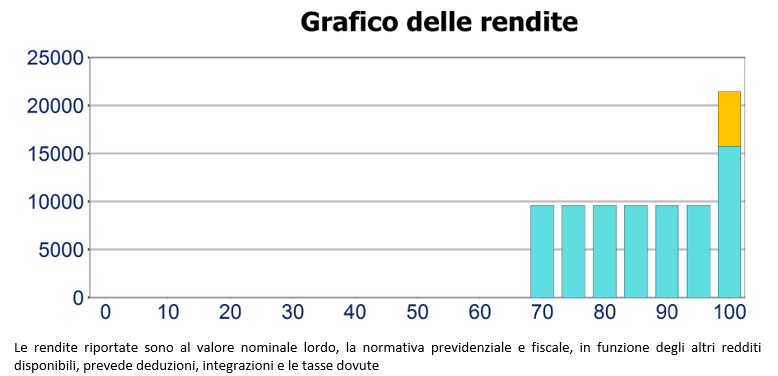

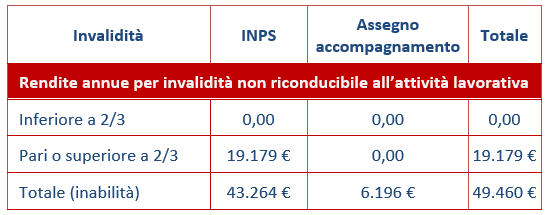

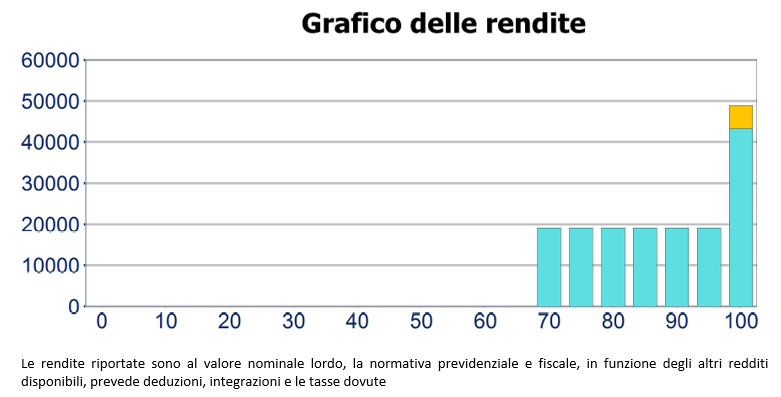

Come più volte ribadito, il livello minimo di invalidità affinché sia riconosciuta la prestazione da parte dell’ente previdenziale è pari al 66,67%, pertanto al di sotto di tale soglia non verrà erogata nessuna prestazione.

E’ evidente come in questo caso, le prestazioni siano del tutto inadeguate rispetto al tenore di vita mantenuto in precedenza anche in considerazione delle necessità di una famiglia così composta, che dovrà far fronte a una gestione della spesa quotidiana ben al di sopra di quanto percepito come assistenza pubblica. Nel caso di invalidità al 100%, la pensione più l’assegno di accompagnamento garantirebbero una rendita annua pari circa alla metà del reddito dichiarato.

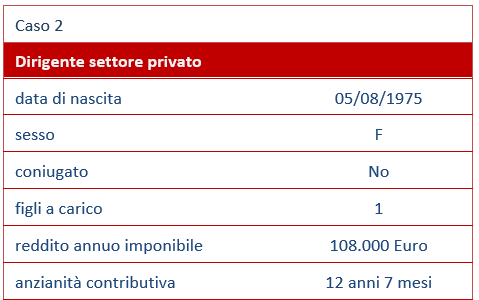

Va precisato che le pensioni dell’ente previdenziale obbligatorio sono soggette sia alla tassazione sui redditi, sia a eventuali riduzioni o integrazioni in funzione dei redditi residui, anche da attività lavorativa, che il soggetto possiede nell’ipotesi di invalidità, a differenza dell’assegno di accompagnamento che, di importo prefissato annualmente, è esente da tassazione. Ciò sta a significare che nel caso di invalidità parziale, con residue capacità lavorative, il reddito da lavoro prodotto eventualmente dall’invalido potrebbe comportare una riduzione dell’assegno nei limiti previsti dalla legge.

Anche nel secondo caso le prestazioni erogate dall’ente di previdenza obbligatorio (INPS) risultano essere di importo modesto a confronto con il tenore di vita precedente. In caso di invalidità parziale, la pensione, erogata nella stessa misura per tutti i livelli di invalidità oltre il 66,67% e inferiore al 100%, copre solo il 18% del reddito dichiarato. Mentre in caso di inabilità assoluta, circa il 46%. Va detto poi che il nucleo familiare preso in esame per il caso 2 è composto da conviventi, quindi in caso di decesso dell’assicurato viene meno la reversibilità della pensione di inabilità in favore del compagno.

Il rischio di invalidità viene spesso sottovalutato, sebbene sia circa 3 volte superiore al rischio di premorienza in quasi tutte le età. Il pericolo di rimanere invalido, e quindi di non produrre più reddito, non va affatto sottovalutato, in quanto le conseguenze economiche per la famiglia possono essere decisamente gravi, dato che al mancato reddito da lavoro si somma l’onere delle cure e l’assistenza all’invalido.

La quantificazione del rischio, e quindi del danno potenziale, apre a un ventaglio di soluzioni assicurative mirate alla copertura del singolo fabbisogno e del nucleo familiare. La complessità di questi conteggi è risolta dagli strumenti informatici di calcolo che consentono di ridurre tutta la valutazione del danno a un singolo importo precisamente quantificato, facilmente replicato in tutti gli scenari necessari.

![]()