PREVIDENZA

Autore: Alberto Cauzzi e Maria Elisa Scipioni

ASSINEWS 285 – aprile 2017

Nell’obiettivo di una maggiore flessibilità in uscita, la legge di bilancio 2017 ha rivisto l’istituto del cumulo gratuito dei periodi assicurativi ampliando la platea dei destinatari e permettendo di conseguire attraverso lo stesso anche la pensione anticipata. Il cumulo gratuito è stato introdotto per la prima volta dalla legge di stabilità 2013 (n. 228 del 24 dicembre 2012) e consentiva a tutti gli iscritti presso due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, ivi inclusa la gestione separata e alle forme sostitutive ed esclusive della stessa, di cumulare i periodi non coincidenti ai fini del conseguimento di un’unica pensione. Tale facoltà poteva essere esercitata qualora i richiedenti non fossero già titolari di trattamento pensionistico e non avessero maturato i requisiti per il diritto autonomo alla pensione in una delle predette gestioni. Inoltre, i periodi non coincidenti maturati nelle diverse gestioni potevano essere oggetto di cumulo esclusivamente se finalizzati al perfezionamento del diritto per il trattamento di vecchiaia ovvero per i trattamenti di inabilità o per la pensione indiretta. A partire dal 1° gennaio 2013 si aggiunge, quindi, accanto alla ricongiunzione onerosa dei periodi assicurativi e alla totalizzazione, che ricordiamo prevede il ricalcolo contributivo su tutte le quote di pensione e l’applicazione delle finestre mobili di uscita, una terza via, appunto quella del cumulo gratuito. Restavano però esclusi tutti i professionisti iscritti agli Albi e alle relative Casse privatizzate.

LE NOVITÀ INTRODOTTE DALLA LEGGE DI BILANCIO 2017

La legge n. 232 dell’11 dicembre 2016 è intervenuta modificando la precedente normativa a riguardo e introducendo una serie di sostanziali novità:

• possono formare oggetto di cumulo anche i periodi assicurativi maturati presso le casse di previdenza dei liberi professionisti;

• il cumulo può essere finalizzato al conseguimento oltreché della pensione di vecchiaia, di inabilità o indiretta anche di quella anticipata;

• possono ricorrere all’istituto anche i soggetti che sono in possesso dei requisiti per il diritto autonomo al trattamento pensionistico in una delle gestioni interessate dal cumulo.

L’istituto Nazionale di Previdenza ha emanato il 16.03.2017 la circolare n. 60 fornendo le prime istruzioni operative a riguardo. Va precisato però che l’operatività all’interno del mondo delle Casse professionali rimane al momento sospesa per via dell’impatto che il ricorso all’istituto può avere sulla sostenibilità finanziaria delle stesse. Di fatto, tra i liberi professionisti vi sono migliaia di posizioni silenti con un numero di contributi insufficienti al diritto alla pensione. Ciò comporterebbe l’erogazione di trattamenti, seppur in pro-quota, che potrebbero avere forti impatti sui loro bilanci attuariali. Così come avviene per la totalizzazione, il cumulo deve interessare tutti i periodi contributivi non coincidenti accreditati presso le gestioni e l’assicurato non deve essere già titolare di un trattamento pensionistico diretto in una delle gestioni interessate dal cumulo.

I TRATTAMENTI EROGATI

Facendo ricorso al cumulo, gli assicurati potranno conseguire, come già detto, sia la pensione di vecchiaia ordinaria che la pensione di vecchiaia anticipata, oltre che la pensione indiretta ai superstiti o la pensione di inabilità. Nello specifico il requisito anagrafico da perfezionare è quello più elevato tra le gestioni interessate dal cumulo. Ciò sta a significare, ad esempio, che una lavoratrice che ha compiuto già l’età di vecchiaia di 66 anni e 7 mesi e che vanta 5 anni di contribuzione nella gestione separata e 15 nel settore privato potrà conseguire la pensione di vecchiaia ordinaria avvalendosi dei tale istituto. Ma da quest’anno potrà cumulare i vari “spezzoni contributivi” anche nel caso in cui possa vantare oltre 20 anni nel settore privato, ossia fosse già nel pieno diritto di ottenere la pensione dal Fondo Pensione Lavoratori Dipendenti. Allo stesso modo ci si può avvalere del cumulo per raggiungere il diritto alla pensione anticipata, secondo i requisiti previsti dalla Riforma Fornero:

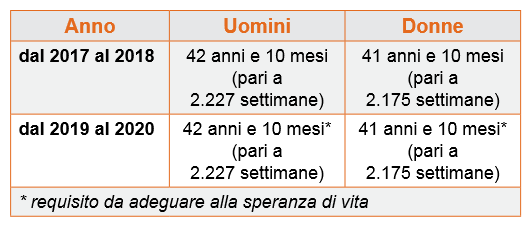

Quindi, un lavoratore che può vantare 37 anni di versamenti contributivi nella Gestione Speciale Inps Autonomi Artigiani e 5 anni e 10 mesi nella Gestione Separata, potrà avvalersi del cumulo per raggiungere la pensione anticipata con 42 anni e 10 mesi complessivi di anzianità contributiva. Il cumulo, oltre a essere gratuito per chi se ne avvale, fa sì che l’importo unico finale di pensione mantenga intatto il sistema di calcolo e il reddito pensionistico. Di fatto, la pensione sarà calcolata in pro-quota, ossia attraverso la somma delle quote di pensione che scaturiscono dalle gestioni interessate che conservano le proprie regole di calcolo.

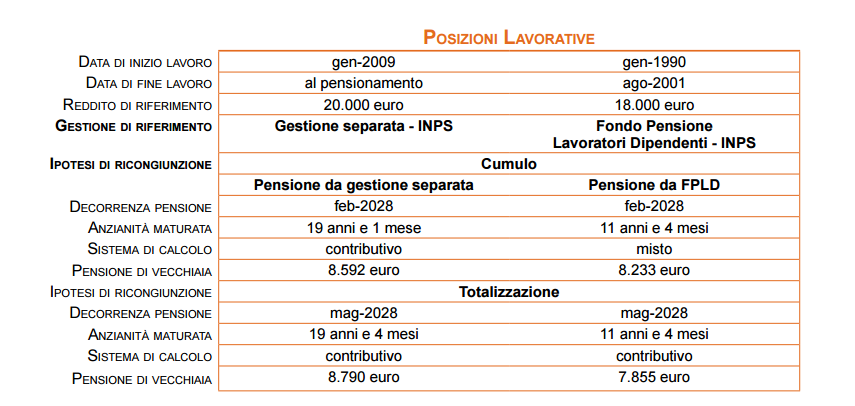

Ai fini dell’accertamento dell’anzianità contributiva al 31 dicembre 1995, per determinare il sistema di calcolo, l’Inps rinvia alle già dettate indicazioni con la circolare n. 120 del 2013: bisogna valutare la contribuzione complessivamente maturata dall’interessato nelle diverse gestioni coinvolte purché tali periodi non siano coincidenti temporalmente. Mentre, ai fini della determinazione della misura delle singole quote di pensione, vengono presi in considerazione tutti i periodi assicurativi accreditati nella singola gestione, indipendentemente dalla loro eventuale coincidenza con altri periodi accreditati presso altre gestioni. Prendiamo ad esempio un soggetto, che ha a oggi 57 anni, iscritto alla gestione separata INPS dal 2009 e che ha versato in passato 11 anni e 4 mesi di contributi al Fondo Pensione Lavoratori Dipendenti. In assenza di interventi, i contributi da lavoro dipendente non danno diritto a pensione. Pertanto fin ora, l’unica formula di coordinamento era la totalizzazione, che prevede il ricalcolo contributivo di tutti gli spezzoni di pensione in pro quota.

La nuova normativa sul cumulo gratuito, gli consentirebbe d’ora in poi di ottenere un’unica pensione, calcolata sempre in pro-quota, ma senza ricalcolo contributivo delle annualità di lavoro dipendente. Inoltre il raggiungimento del requisito anagrafico per la pensione di vecchiaia si ha 3 mesi prima rispetto al caso in cui si avvalesse della totalizzazione contributiva. Ciononostante, la pensione risulta essere di poco più elevata rispetto a quella totalizzata, per via del ricalcolo contributivo già accennato.

A tal proposito, così come già stabilito dalla stessa legge, l’INPS ha tenuto a precisare che tutti i lavoratori che hanno presentato domanda di pensione in totalizzazione anteriormente al 1° gennaio 2017 e il cui procedimento amministrativo non si sia ancora concluso, possono, previa rinuncia alla domanda di pensione in totalizzazione, accedere al trattamento pensionistico in cumulo. La rinuncia alla domanda in totalizzazione può essere effettuata anche dai superstiti dell’assicurato. Similarmente, tale facoltà è prevista anche per i soggetti che hanno perfezionato i requisiti prescritti dall’articolo 1, comma 239, della legge n. 228 del 2012 entro il 1° gennaio 2017 e che hanno accettato un provvedimento di ricongiunzione ex lege n. 29 del 1979. Per i predetti soggetti, in caso di rinuncia alla domanda di ricongiunzione effettuata entro il 1° gennaio 2018, la restituzione delle quote di onere di ricongiunzione versate avviene a decorrere dal dodicesimo mese dalla data di richiesta di rimborso, in quattro rate annuali, non maggiorate di interessi. Tale modalità di rimborso si applica nei casi di recesso dalla ricongiunzione richiesta ai sensi degli articoli 1 o 2 della legge n. 29 del 1979 sia dagli iscritti alle gestioni private che dagli iscritti alle gestioni pubbliche dell’Inps. Resta confermato che coloro che hanno pagato integralmente l’onere di ricongiunzione non possono comunque recedere dalla ricongiunzione allo scopo di ottenere la restituzione di quanto versato. Del pari, non è oggetto di recesso la ricongiunzione che abbia dato luogo alla liquidazione di una pensione, sebbene su di essa vengano compiute trattenute a titolo di rate d’onere di ricongiunzione.

È doveroso specificare che il recesso si riferisce espressamente alle sole ipotesi di ricongiunzione ex lege 29/1979 e non quelle esercitate ai sensi della legge 45/1990, e cioè che hanno coinvolto periodi assicurativi maturati presso le casse professionali. Infine, il comma 196 della legge 232/2016 prevede una particolare decorrenza dei termini di pagamento dell’indennità di fine servizio del personale del pubblico impiego: l’indennità di fine servizio comunque denominata verrà corrisposta agli aventi diritto dopo dodici mesi, ed entro i successivi novanta giorni, decorrenti dal raggiungimento del requisito anagrafico previsto per la pensione di vecchiaia dal vigente ordinamento. Quindi il TFS verrà corrisposto trascorsi 12 mesi dal raggiungimento dell’età di vecchiaia e non dalla cessazione del rapporto di lavoro.

A oggi il cumulo può risultare l’alternativa più conveniente in quanto, oltre a essere gratuito quindi senza onere per il lavoratore che decide di avvalersene, come avviene invece per la ricongiunzione, preserva il sistema di calcolo a cui si ha diritto, senza ricalcolo contributivo come nel caso della totalizzazione.

[/membership-mensile]