di Maria Elisa Scipioni

L’ENPACL – Ente Nazionale di Previdenza e Assistenza dei Consulenti del Lavoro fa parte di quelle Casse professionali privatizzate definite di prima generazione e trasformate in soggetti giuridici di diritto privato senza scopo di lucro ai sensi del D.Lgs. 509/1994.

L’ENPACL si prefigge, quale scopo principale, lo svolgimento di tutte quelle attività finalizzate alla gestione ed erogazione della previdenza e assistenza a favore degli iscritti, inoltre, svolge tutti gli altri compiti di previdenza, solidarietà e mutua assistenza tra gli iscritti che siano compatibili con le disponibilità di bilancio.

L’iscrizione all’E.N.P.A.C.L. è obbligatoria per tutti gli iscritti agli Albi tenuti dai Consigli Provinciali dell’Ordine dei Consulenti del Lavoro. Coloro iscritti obbligatoriamente ad altro Ente di previdenza per liberi professionisti, non hanno l’obbligo di iscrizione all’ENPACL optando per altra Cassa di previdenza; pur restando iscritti all’Albo dei Consulenti del Lavoro, sono esonerati dall’obbligo del versamento del contributo soggettivo all’ENPACL, ma l’esonero non vale per il contributo integrativo.

Il numero degli iscritti all’Ente nell’anno 2015 era pari 26.273, mentre il numero delle pensioni erogate a 9.135.

In ottemperanza di quanto previsto dall’art. 24, c.24 del D.L. 214/2011, per il quale è disposto che gli Enti di cui al D. Lgs. 509/1994 adottino misure volte ad assicurare l’equilibrio tra entrate contributive e spesa per prestazioni pensionistiche per un arco temporale di 50 anni, nel corso del 2012 l’ENPACL ha dato il via a una riforma strutturale del proprio sistema pensionistico.

Le novità introdotte riguardano nello specifico tali aspetti:

- Contributo soggettivo: la correlazione della contribuzione soggettiva al reddito professionale, attraverso l’applicazione dell’aliquota del 12%; è comunque dovuto un contributo minimo;

- Contributo integrativo: la contribuzione integrativa è passata dal 2% al 4%, ferma una misura minima;

- Pensione di vecchiaia: il requisito anagrafico per l’accesso al pensionamento per vecchiaia gradualmente elevato a 70 anni (a regime a partire dal 2025) per uomini e donne e la riduzione del requisito contributivo a 5 anni; per l’anno 2016, il requisito anagrafico richiesto è pari a 67 anni;

- Pensione di vecchiaia anticipata: il requisito contributivo di accesso al pensionamento per “anzianità” gradualmente elevato a 40 anni (a regime nel 2021), fermo il requisito anagrafico minimo di 60 anni; per l’anno 2016 sono necessari 37 anni di contribuzione, 38 già a partire dal 2017, tuttavia finché il requisito contributivo non entrerà a regime, non sarà richiesta al Consulente del Lavoro la cancellazione dall’Albo;

- Sotto il profilo dell’adeguatezza delle prestazioni erogate dall’ENPACL, a seguito dell’entrata in vigore della riforma i montanti contributivi sono costituiti dai versamenti per contribuzione soggettiva (12% del reddito professionale), dai ¾ della contribuzione integrativa (4% del volume d’affari IVA) e dai versamenti per contribuzione facoltativa aggiuntiva (cd “modularità”, pari almeno a 500 E. o multipli);

- Sistema di calcolo della pensione: la determinazione della misura della pensione in funzione del montante contributivo effettivamente maturato (metodo contributivo), pro rata temporis. Infatti, nel rispetto del pro rata, la contribuzione versata prima dell’entrata in vigore della riforma (ante 2013), a prescindere dal numero delle annualità di contribuzione, è comunque calcolata ai fini pensionistici in base alla previgente normativa regolamentare.

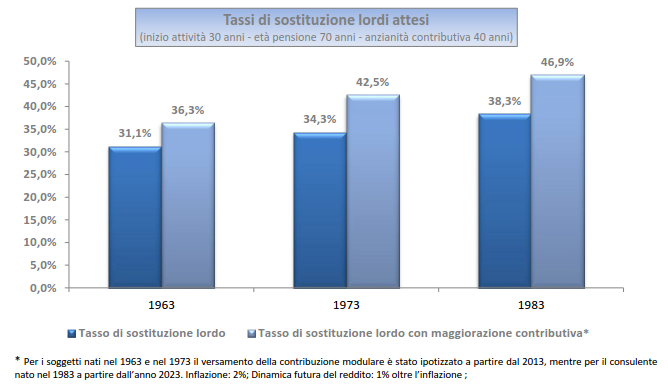

L’applicazione del sistema di calcolo contributivo, una contribuzione soggettiva commisurata all’effettivo reddito professionale e un’aliquota più alta per il contributo integrativo assicurano un graduale incremento delle pensioni attese per le generazioni più giovani.

Al fine di ridurre il gap previdenziale, ossia la differenza tra la prima rata di pensione e l’ultimo reddito, un aiuto è senz’altro costituito dalla contribuzione facoltativa aggiuntiva che consentirebbe, almeno in parte e in funzione delle possibilità del lavoratore stesso, di garantirsi un tenore di vita in pensione, se non uguale, almeno equiparabile a quello posseduto durante la vita attiva.

Anche nel caso in cui si ipotizzasse una maggiorazione della contribuzione (del 5% oltre il contributo soggettivo minimo del 12%) da parte dei consulenti del lavoro, nel rispetto di quanto previsto dal Regolamento ENPACL, si rileva una graduale elevazione dei tassi di sostituzione per effetto dell’entrata a pieno regime del sistema di calcolo contributivo.

![]()