I riassicuratori dell’Europa continentale stanno cercando di esplorare nuove aree di business nel ramo vita e malattia, considerate le continue evoluzioni e le difficili condizioni di mercato.

Prospettive di una lieve crescita per la riassicurazione tradizionale

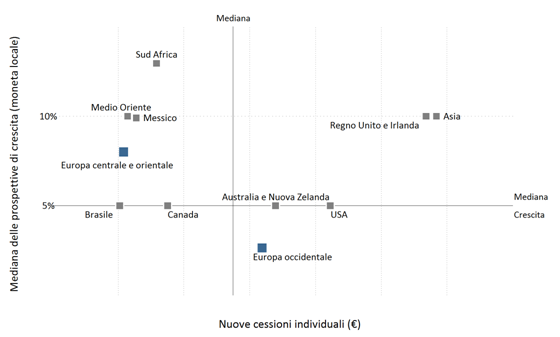

Mentre a livello globale il tasso di crescita della riassicurazione è sensibilmente rallentato, a livello Europeo i volumi dei premi ceduti risulta in forte contrazione. Lo studio di NMG, che copre più di 20 paesi principali, evidenzia che i premi ceduti in riassicurazione sono diminuiti progressivamente negli ultimi due anni a seguito del calo della produzione diretta e il consolidamento in alcuni mercati primari.

Le aspettative di crescita dei riassicuratori nell’Europa occidentale rimangono pertanto modeste come pure le prospettive di crescita degli assicuratori le cui cessioni, relative alla nuova produzione, resteranno invariate al 3% nei prossimi 12 mesi, valore più basso registrato a livello globale. Comunque si attende una leggera ripresa nei paesi in via di sviluppo dell’Europa centro-orientale, anche se inferiori a quelli previsti in altri mercati emergenti come l’Asia.

Prospettive di crescita delle nuove cessioni individuali (2015/2016)

Fonte: NMG Global Life & Health Reinsurance Programme (Stessa fonte per ogni grafico)

I Riassicuratori hanno migliorato le loro competenze

I Riassicuratori di fronte a questo scenario non sono rimasti fermi, ma hanno rafforzato ulteriormente le loro proposte, i loro team tecnico-commerciali e sviluppato delle nuove competenze e tecnologie. Lo sviluppo dei prodotti e l’attività di sottoscrizione dei rischi sono stati due fattori importanti che hanno contraddistinto i riassicuratori in Europa, e ciò ha dimostrazione anche dell’importanza fornita dagli assicuratori verso queste due attività come principali motivazione per il ricorso alla riassicurazione e per la selezione del Riassicuratore.

I riassicuratori hanno di conseguenza sviluppato competenze e capacità in tutta la catena del valore, tale da costituire un ruolo sempre più ampio nello sviluppo dei prodotti e nella distribuzione.

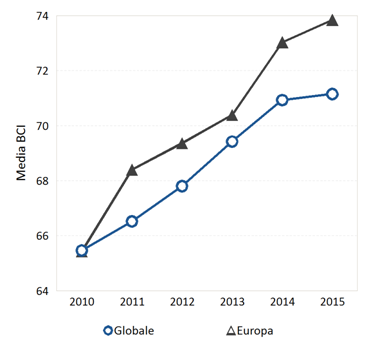

Questa combinazione di fattori e di investimenti effettuati dai Riassicuratori sono stati riconosciuti maggiormente dagli Assicuratori Europei ed a livello mondiale, come evidenzia l’indice elaborato da NMG “Index Capability Index” (BCI).

Business Capability Index (BCI) – Soddisfazione dei Clienti (2010 – 2015)

Cresce l’importanza sulla solvibilità / gestione del capitale

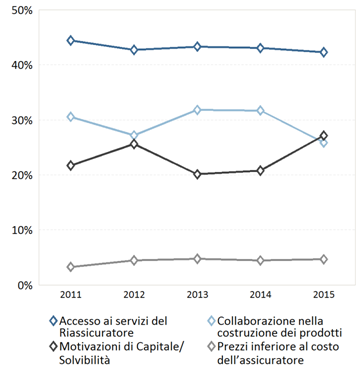

In generale l’accesso ai servizi di riassicurazione, ed in particolare la costruzione dei prodotti, restano in Europa le principali motivazioni per far ricorso alla Riassicurazione, oltre alla naturale gestione del rischio. Solo una minoranza degli assicuratori considerano i costi della riassicurazione inferiori ai costi dei sinistri attesi.

Solvibilità e gestione del capitale continuano a restare al primo posto come fattori importanti per far ricorso alla riassicurazione in diversi paesi (ad esempio, Spagna, Paesi Bassi e Italia) e sono risultati anche in aumento di importanza nel 2015.

Motivazioni principali per il ricorso alla Riassicurazione – Europa (2011 – 2015)

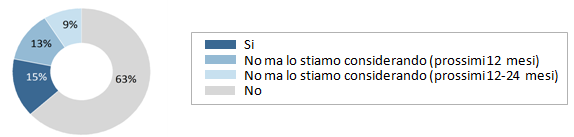

La domanda di riassicurazione finanziaria, cioè non tradizionale, è in crescità in molti mercati a seguito della normativa Solvency II. In tutta Europa circa il 15% degli assicuratori utilizza la riassicurazione principalmente per ragioni legate alla Solvibilità / gestione del capitale, e circa il 25% considera di farlo nei prossimi 2 anni, soprattutto per gli assicuratori con un alto livello di cessioni.

La domanda di riassicurazione finanziaria, cioè non tradizionale, è in crescità in molti mercati a seguito della normativa Solvency II. In tutta Europa circa il 15% degli assicuratori utilizza la riassicurazione principalmente per ragioni legate alla Solvibilità / gestione del capitale, e circa il 25% considera di farlo nei prossimi 2 anni, soprattutto per gli assicuratori con un alto livello di cessioni.

D: State attualmente utilizzando o prevedete di utilizzare la riassicurazione per ragioni inerenti la gestione del Capitale/Solvibilità?

In Germania il livello della domanda di riassicurazione finanziaria è tra i più elevati nello studio Europeo, e circa il 50% degli assicuratori sta utilizzando la riassicurazione per questa ragione o pensa di farlo nei prossimi 12 mesi. Anche in Italia la domanda di riassicurazione per scopi legati alla gestione del Capitale/Solvibilità è in continua crescita e dall’attuale 10% si incrementerà più del doppio (circa 27%) nei prossimi 2 anni.