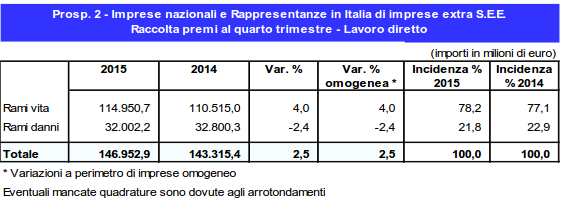

La raccolta premi realizzata complessivamente nei rami vita e danni dalle Imprese

nazionali e dalle Rappresentanze in Italia di imprese extra S.E.E. durante il 2015 raggiunge un nuovo massimo storico e ammonta a 146.953 milioni di euro, con un incremento del 2,5% rispetto all’anno precedente.

In particolare, come sintetizzato nel seguente prospetto, seguendo la dinamica

osservata nelle precedenti rilevazioni statistiche, la crescita della produzione complessiva è alimentata dall’andamento positivo dei rami vita, mentre continua a perdurare un trend negativo nei rami danni. In particolare, la raccolta vita raggiunge 114.951 milioni di euro, (+4%), con un’incidenza sul portafoglio globale (vita e danni) pari al 78,2% (77,1% nel 2014);, il portafoglio danni, che totalizza 32.002 milioni di euro, si riduce ulteriormente del 2,5%, (21,8% sul portafoglio globale; 22,9% nel 2014).

Nel 2015 cresce l’incidenza della raccolta premi sul PIL che raggiunge il 9%

(8,9% nel 2014). Come conseguenza della dinamica della raccolta premi e della sostanziale stagnazione del PIL, l’incremento è ascrivibile ai rami vita, per i quali l’incidenza si attesta al 7% (6,9% nel 2014), mentre è pari al 2% per i rami danni (sostanzialmente stabile rispetto al 2014).

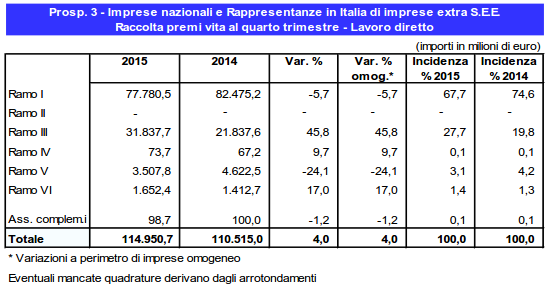

Rami vita

Nel 2015 tale raccolta risulta costituita per l’83,5% da premi unici (83,9% nel 2014), per l’11% da premi ricorrenti (10,4% nel 2014) e per il restante 5,5% da premi annui (5,7% nel 2014).

Il ramo I (assicurazioni sulla durata della vita umana), con una produzione di 77.780

milioni di euro, conferma il suo ruolo predominante, ma è in flessione per la quarta

rilevazione trimestrale consecutiva, con un calo del 5,7% rispetto al 2014, costituendo il

67,7% del totale premi vita (circa sette punti percentuali in meno rispetto al 74,6% del 2014).

Si osserva che tali premi nei due anni precedenti avevano comunque manifestato elevati

tassi di crescita: +27,1% nel 2014 e +27% nel 2013.

Il ramo III (assicurazioni le cui prestazioni principali sono direttamente collegate al

valore di quote di OICR o di fondi interni ovvero a indici o ad altri valori di riferimento), con una raccolta di premi pari a 31.838 milioni di euro, conferma la tendenza positiva emersa nelle cinque precedenti rilevazioni trimestrali e si incrementa del 45,8% rispetto al 2014, rappresentando il 27,7% del portafoglio premi vita (circa otto punti percentuali in più rispetto al 19,8% nel 2014). La raccolta del ramo, che raggiunge il massimo storico, risulta concentrata quasi esclusivamente nei prodotti di tipo unit.

Nell’ambito dei rami I e III, risulta positivo l’andamento del volume dei premi per i

piani individuali pensionistici (PIP) che, a fronte di un importo complessivo pari a 3.840

milioni di euro, si incrementa dell’11% rispetto al 2014.

Il ramo V (operazioni di capitalizzazione) con un portafoglio premi pari a 3.508 milioni

di euro, in riduzione per la terza rilevazione trimestrale consecutiva, registra un calo del

24,1% rispetto al 2014 e incide sul totale premi vita per il 3,1% (4,2% nel 2014).

Per quanto riguarda i restanti rami, i premi del ramo VI (fondi pensione: 1.652 milioni di

euro, con un incremento del 17% rispetto al 2014) rappresentano l’1,4% del portafoglio vita (1,3% nel 2013). La raccolta relativa alle assicurazioni di ramo IV (assicurazioni malattia a lungo termine non rescindibili: 74 milioni di euro) e alle assicurazioni complementari (99 milioni di euro) incide, infine, per il restante 0,2% sul totale premi vita (come nel 2014).

Dalla ripartizione per canale distributivo della raccolta premi (Allegato 1 – Tav. 2),

sintetizzata nel seguente prospetto, si rileva che gli sportelli bancari e postali intermediano il 63,1% del portafoglio vita (in crescita rispetto al 62% del 2014). Seguono i promotori finanziari con il 16,3% (in lieve flessione rispetto al 16,8% del 2014), le agenzie con mandato con il 12,8% (stabili rispetto al 2014), le agenzie in economia e gerenze con il 7% (in calo rispetto al 7,4% nel 2014), i brokers con lo 0,5% (0,6% nel 2014) e le altre forme di vendita diretta con lo 0,3% (0,4% nel 2014).

La nuova produzione emessa (Allegato 1 – Tav. 3) raggiunge 82.576 milioni di euro,

con un incremento del 5,1% rispetto al 2014.

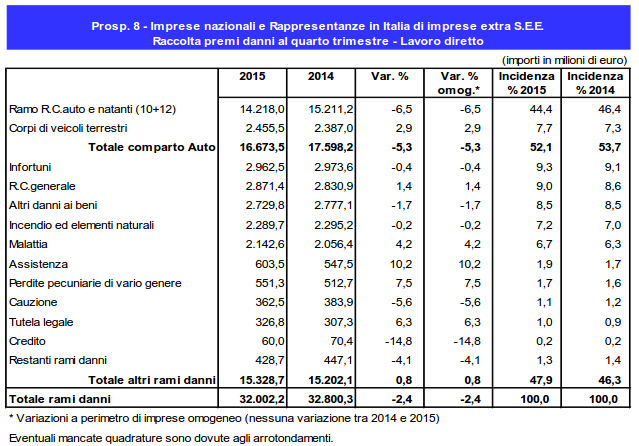

Rami danni

Nel 2015 i premi totali ammontano a 32.002 milioni di euro registrando un decremento del 2,4% rispetto al 2014.

Al decremento ha contribuito la forte e perdurante diminuzione dei premi del comparto

Auto (-5,3%) che è stata solo parzialmente controbilanciata dal contenuto incremento dei

premi degli altri rami danni (+0,8%). Nell’ambito del comparto Auto, i premi dei rami R.C.

autoveicoli terrestri e R.C. veicoli marittimi, lacustri e fluviali (rami R.C. auto e natanti)

ammontano complessivamente a 14.218 milioni di euro (in calo per la quattordicesima

rilevazione trimestrale consecutiva, ossia con variazione tendenziale negativa), evidenziando una riduzione del 6,5% rispetto al 2014, con un’incidenza del 44,4% sul totale rami danni (46,4% nel 2014) e del 9,7% sulla raccolta complessiva (10,6% nel 2014). Si nota che in passato non era mai stato registrato per questo comparto un periodo di variazioni tendenziali negative così marcato e durevole nel tempo. Rispetto al 2011 la variazione nominale della raccolta premi dei rami R.C. auto e Natanti a perimetro di imprese omogeneo è del -19,8%.

Per quanto riguarda il totale del comparto danni al netto dei rami R.C. auto e natanti,

esso nel complesso mostra una crescita tendenziale per la sesta rilevazione trimestrale

consecutiva, con un incremento dell’1,1% rispetto al 2014. Tra tali rami, quelli con

produzione più elevata, e quindi con maggiore incidenza sul totale, sono: Infortuni con il

9,3% (9,1% nel 2014), R.C. generale con il 9% (8,6% nel 2014), Altri danni ai beni con l’8,5% (come nel 2014), Corpi di veicoli terrestri con il 7,7% (7,3% nel 2014), Malattia con il 6,7% (6,3% nel 2014), Incendio ed elementi naturali con il 7,2% (7% nel 2014). Da notare la ripresa della raccolta del ramo Corpi di veicoli terrestri che segna una crescita del 2,9% rispetto al 2014 dopo sette anni consecutivi di contrazione in cui la raccolta premi si è ridotta, a perimetro di imprese omogeneo, di circa il 25%.

L’analisi per canale distributivo, sintetizzata nel successivo prospetto, continua a

evidenziare la preponderanza della raccolta attraverso le agenzie con mandato, anche se la

stessa continua lentamente ad erodersi. Infatti, tale canale colloca il 78,8% del portafoglio danni (79,5% nel 2014) e l’86,5% del portafoglio relativo al solo ramo R.C. auto (come nel 2014). Seguono i brokers, con una quota in riduzione sia per quanto riguarda il totale danni, pari all’8,2% (8,5% nel 2014) che per il ramo R.C. auto, dal 2,8% nel 2014 al 2,5% nel 2015.

Da segnalare, infine, la lieve crescita della quota intermediata dalle altre forme di vendita

diretta sia con riguardo alla globalità del portafoglio danni (5,8% rispetto al 5,7% nel 2014) che con riferimento al solo ramo R.C. auto (8,4% rispetto all’8,3% nel 2014).