Di Simone Rizzo e Luca Furgiuele

In questo numero della rubrica “Benchmark & Clausole” confrontiamo le condizioni di polizza proposte in materia di danni alle cose movimentate dalle 7 compagnie assicurative nazionali ed internazionali leader nel mercato:

- UnipolSai Assicurazioni;

- Generali Italia;

- Zurich Insurance;

- Aviva;

- Allianz;

- Reale Mutua;

- Groupama.

L’ordine esclusivamente numerico delle compagnie analizzate non segue la precedente classifica Ania.

In tutte le successive tabelle di comparazione abbiamo segnalato con il colore verde le migliori condizioni a favore dell’assicurato e con il colore giallo le aree di attenzione di cui l’assicurato dovrebbe essere sempre informato prima della stipulazione del contratto.

Glossario e collocazione della clausola nella polizza

La garanzia “danni a cose di terzi movimentate, caricate e scaricate” opera a favore dell’impresa assicurata che esegue le attività di movimentazione e trasporto di prodotti di terzi il cui danneggiamento può produrre un profilo di responsabilità verso il proprietario dei beni.

La garanzia viene offerta generalmente come estensione di garanzia RCT – quindi prestata dietro corresponsione di un sovrappremio – salvo per alcune compagnie che includono automaticamente la clausola tra le CGA.

Come si nota dalla tabella di confronto, solamente una compagnia non offre questa tipologia di estensione, escludendo dunque dalla copertura assicurativa i danni alle cose sottoposte a movimentazione, carico e/o scarico.

Caratteristiche della garanzia “danni alle cose movimentate”

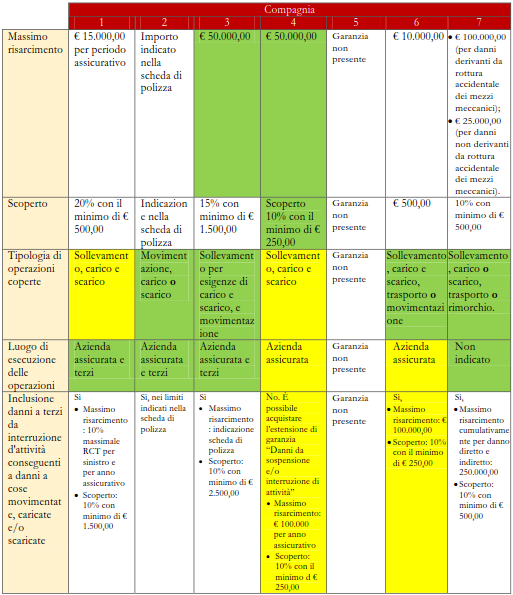

I limiti di indennizzo e gli scoperti proposti dalle compagnie risultano eterogenei: i primi oscillano tra i 10.000 euro e i 50.000 euro, con 1 caso di ripartizione dei limiti di risarcimento in base alla rottura o meno dei mezzi meccanici di movimentazione; i secondi variano da compagnia a compagnia anche con riferimento ai minimi di scoperto. Rimanendo in tema di limiti di indennizzo e di scoperti, si evidenziano ulteriori elementi di differenziazione per quanto riguarda gli episodi di responsabilità per interruzione d’attività di terzi, conseguenti a danni a cose movimentate, caricate e/o scaricate. 5 polizze sulle 6 analizzate dividono l’impegno risarcitorio della compagnia in caso di verifica di entrambe le fattispecie di responsabilità, la restante compagnia invece limita l’indennizzo ad un massimo di € 250.000,00 cumulativamente per danni diretti e danni indiretti.

Le tipologie di operazioni coperte dall’assicurazione sono l’elemento di maggiore rilievo nella lettura della polizza, in quanto ampliano o restringono l’area di copertura a favore del cliente. Infatti, come è possibile notare dalla tabella sopra esposta, quasi tutte le polizze confrontate indennizzano i danni alle cose sottoposte a carico e/o scarico; quello che differenzia le coperture sono invece le operazioni di movimentazione e rimorchio. Solamente 2 compagnie presentano una copertura ampia per i propri clienti aziendali, eliminando ipotesi di possibili contestazioni interpretative in caso di liquidazione del danno. Per una corretta attività di confronto è utile richiamare l’attenzione del lettore ai contenuti della clausola, soprattutto per quanto riguarda le congiunzioni utilizzate in alcuni casi nei testi di polizza.

Altro aspetto rilevante concerne la delimitazione geografica delle operazioni garantite dalla clausola: 3 compagnie garantiscono la movimentazione presso l’azienda assicurata e presso i terzi, mentre le restanti compagnie limitano la copertura alla sola area in cui ha sede lo stabilimento dell’assicurato.

Esclusioni e limiti di operatività

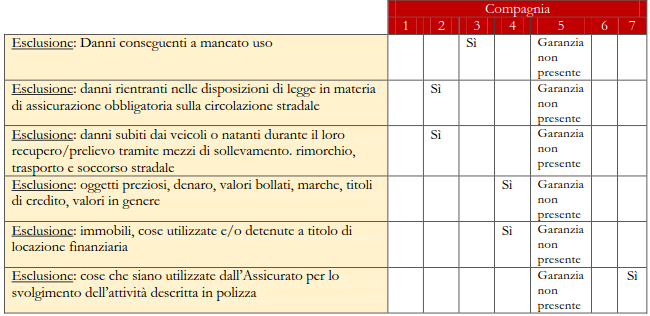

Le CGA messe a confronto presentano delle esclusioni eterogenee. Come è possibile constatare dalla tabella, tra le esclusioni troviamo:

- Danni conseguenti a mancato uso;

- Danni rientranti nelle disposizioni in materia di assicurazione obbligatoria sulla circolazione stradale;

- Danni subiti a veicoli e natanti;

- Oggetti preziosi e valori;

- Immobili e/o cose detenute a titolo di locazione;

- Danni a cose utilizzate per lo svolgimento dell’attività assicurata, quest’ultima esclusione merita attenzione in quanto potrebbe comportare un’interpretazione restrittiva da parte del liquidatore che, dunque, potrebbe escludere i danni a quei beni funzionali per lo svolgimento dell’attività d’impresa.

Conclusioni

Alla luce dell’analisi svolta, le clausole predisposte dalle diverse compagnie esaminate presentano delle aree di eterogeneità che devono essere oggetto di grande attenzione da parte dell’intermediario:

- tipologia di operazioni coperte, le merci oggetto di carico e scarico sono quasi sempre soggette a movimentazione e non tutti i contratti coprono la responsabilità civile derivante da danni causati durante la movimentazione dei beni di terzi;

- luogo di esecuzione delle operazioni, la limitazione della copertura ai danni causati soltanto all’interno dello stabilimento dell’assicurato può comportare delle criticità che non riflettono il profilo di rischio dell’azienda che opera anche presso terzi.