di Stefania Peveraro

«Si sta abbassando talmente tanto lo spread che fare credito è sempre meno conveniente. Assorbe il capitale e non offre ritorni particolari». Lo ha detto la scorsa settimana chiaro e tondo il ceo di Unicredit , Federico Ghizzoni, in un’intervista a Class Cnbc e Milano Finanza. Una posizione che ha fatto discutere il mercato per tutta la settimana, perché finalmente qualcuno, e qualcuno di importante come il ceo dell’unica banca sistemica in Italia, ha detto le cose come stanno.

E le cose stanno proprio così: i tassi di interesse sono risibili, gli spread si sono a loro volta ristretti moltissimo e alle banche non conviene impiegare la liquidità in eccesso erogando più prestiti alle imprese a questi livelli, tenuto conto del fatto che ci sono i ratio di Basilea da rispettare e che quindi allocare capitale a vigilanza a fronte di crediti erogati alle aziende costa e potrebbe costare ancora di più, se le regole saranno ulteriormente irrigidite come pare di capire che regolatori miopi vogliano fare.

E le cose stanno proprio così: i tassi di interesse sono risibili, gli spread si sono a loro volta ristretti moltissimo e alle banche non conviene impiegare la liquidità in eccesso erogando più prestiti alle imprese a questi livelli, tenuto conto del fatto che ci sono i ratio di Basilea da rispettare e che quindi allocare capitale a vigilanza a fronte di crediti erogati alle aziende costa e potrebbe costare ancora di più, se le regole saranno ulteriormente irrigidite come pare di capire che regolatori miopi vogliano fare.

Detto questo, per le aziende virtuose il credito c’è e non è un segreto. E in questi casi, se le linee di credito sono già al massimo, la banca si ingegna nel trovare una soluzione diversa, magari proponendo la strutturazione di un minibond, il collocamento di un bond in private placement o una cartolarizzazione dei crediti commerciali, se la dimensione dei crediti a bilancio lo consente.

Non solo. La nuova normativa, che ha aperto anche a fondi di investimento, assicurazioni e società veicolo di cartolarizzazione la possibilità di erogare direttamente il credito alle imprese, ha creato l’occasione per strutturare collaborazioni strette tra le banche e questi soggetti finanziatori alternativi. Un esempio eclatante di questo trend è stato l’annuncio poche settimane fa da parte di Intesa Sanpaolo dell’accordo siglato con Gso Capital Partners, la divisione dedicata al credito del colosso del private equity Usa Blackstone: si tratta di un accordo quadro, che lascia ai due attori lo spazio per definire la struttura di ogni operazione caso per caso, con Gso che tipicamente tenderà a erogare finanziamenti anche non di tipo senior per sostenere la crescita, finanziare acquisizioni e a rifinanziare debito preesistente. L’interesse di Blackstone per il debito delle Pmi italiane rientra in un interesse più generale di tutti i grandi operatori di private debt, con i fondi specializzati che nel mondo sono dotati di una potenza di fuoco impressionante (158 miliardi $ a fine marzo, secondo Preqin) e che tuttora sono in raccolta per decine di miliardi di dollari: all’inizio del secondo trimestre 2015 in fundraising c’erano 237 fondi di private debt per un target complessivo di 122 miliardi $ e con il direct lending come strategia principale.

Tornando all’Italia, prima delle novità normative sul direct lending era considerato un problema il collocamento privato di bond di società non quotate a un singolo investitore, perché si temeva che questa pratica fosse considerata da Banca d’Italia come un modo per aggirare le regole sull’erogazione del credito. Oggi invece la strada è aperta. Peraltro, già a fine 2013 BlackRock aveva sottoscritto un bond da 60 milioni di Sit Technologies spa, la holding di controllo di Sit La Precisa spa, gruppo padovano leader mondiale nella produzione di valvole di sicurezza per i bruciatori a gas e sistemi integrati per caldaie e cappe, nell’ambito di una più complessa riorganizzazione della compagine azionaria. A inizio 2014, invece, era stata la volta di Kkr, che aveva investito ben 100 milioni in azioni e obbligazioni del gruppo Argenta, diventando così socio di minoranza accanto a Motion Equity Partners e permettendo alle banche finanziatrici, Unicredit e Mediobanca, di rientrare dei prestiti junior, accesi nel 2009 in occasione della ricapitalizzazione del gruppo italiano, leader nel settore dei distributori automatici di bevande calde e fredde. Sono invece ancora in atto le trattative tra il fondo hedge Usa Och-Ziff e l’armatore Vincenzo Onorato per un finanziamento da 100 milioni a supporto di Moby-Tirrenia.

E se i fondi di debito raccolgono spesso l’interesse dei grandi investitori istituzionali come le assicurazioni, che sono tra i primi sottoscrittori di questi veicoli, è anche vero che a loro volta le assicurazioni si stanno via via avvicinando alle imprese in maniera diretta anche in Italia. Per il momento ancora con lo strumento del private placement. Come anticipato da MF-Milano Finanza lo scorso febbraio, il colosso statunitense delle assicurazioni Prudential ha rifinanziato con 30 milioni di euro il gruppo Ama di San Martino in Rio (Reggio Emilia), specializzato nella produzione di componentistica per macchinari. Lo scorso dicembre, invece, la catena di negozi cosmetici Kiko aveva concluso il private placement di un bond da 130 milioni a sei anni con cedola 6,5% che è stato sottoscritto da due grandi investitori istituzionali, di cui uno sarebbe Generali.

E si tratta solo di pochi esempi. Sulla base delle informazioni trasmesse dagli operatori alla Banca d’Italia, tra il 2012 e il 2014 i titoli obbligazionari emessi da soggetti italiani ed esenti dal prospetto informativo richiesto dalla Consob per i collocamenti pubblici sono stati 235. Il dato è contenuto in un recente Occasional Paper di Via Nazionale dedicato ai private placement, che precisa anche che, se si considerano solo i titoli con una durata all’emissione superiore all’anno (per escludere le cambiali finanziarie) e quelli con un importo minimo di 300 mila euro (per escludere i collocamenti molto piccoli, spesso effettuati presso i soci dell’impresa emittente), il numero di emissioni è di 207, per un valore complessivo di 3,9 miliardi.

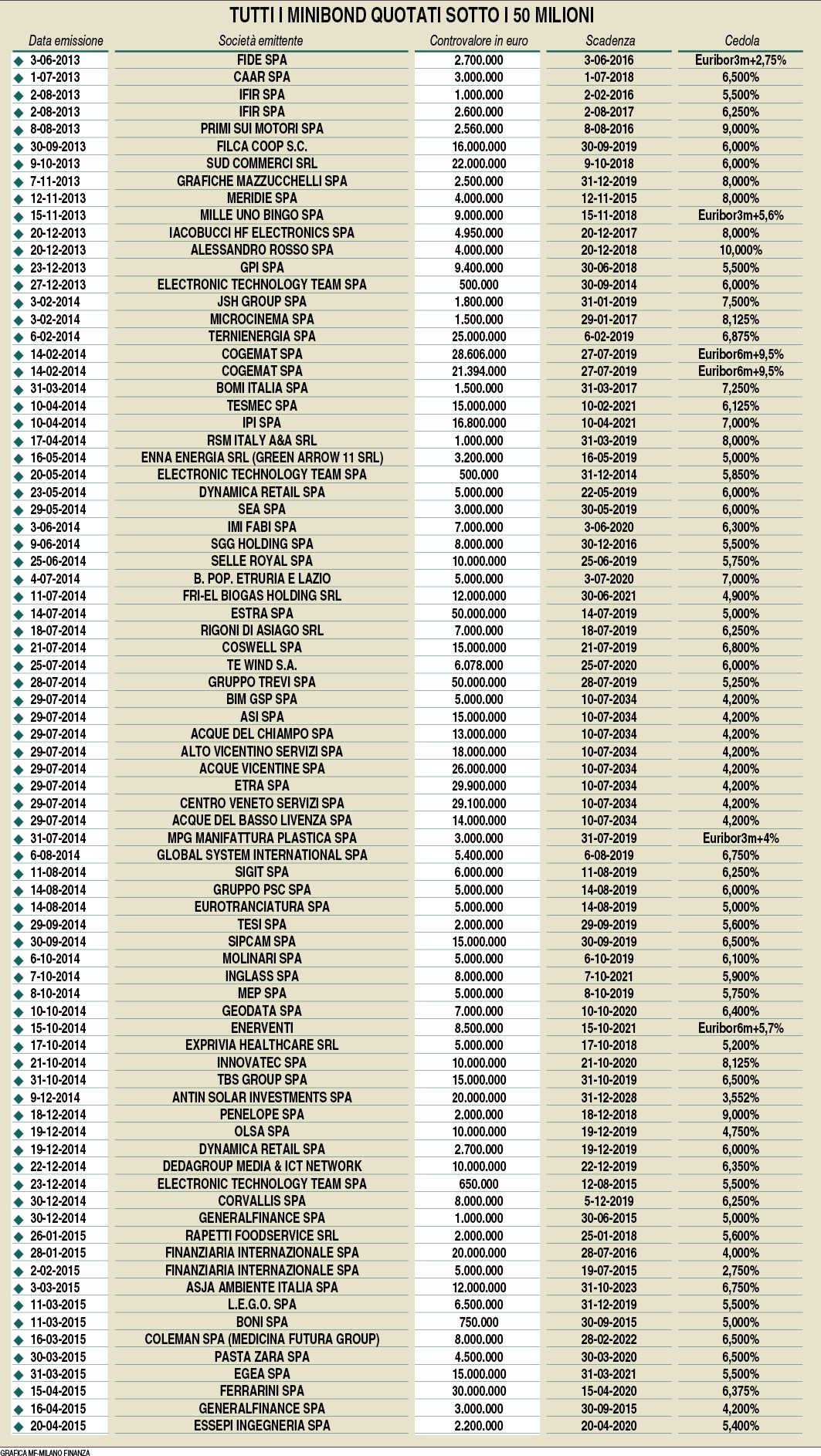

Nel calcolo dei collocamenti privati in Italia cadono ovviamente anche i bond quotati all’ExtraMot Pro che, pur gestito da Borsa Italiana, non è regolamentato ed è destinato ai soli investitori professionali. Se ci si limita ai soli veri minibond quotati, cioè alle emissioni sino ai 50 milioni, ci si accorge che il fenomeno comincia a essere importante.

Secondo l’elaborazione di Epic sim, la piattaforma digitale co-fondata da Andrea Crovetto che mette in contatto il capitale privato e le pmi in modo diretto, i minibond quotati, al di sotto dei 50 milioni di euro, alla fine dello scorso marzo risultavano avere un taglio medio di 9,5 milioni, una scadenza media di 5,8 anni e una cedola media del 5,9%. A proposito di cedola, che per questa scadenza può essere considerata piuttosto alta, visti i tassi del mercato bancario, va tenuto conto del fatto che la maggior parte di questi bond è unsecured, cioè senza garanzia a differenza dei classici mutui corporate a medio-lungo termine.

I minibond, pur essendo mini, possono non essere comunque alla portata di tutte le pmi. Vuoi per dimensione del bilancio o vuoi per poca affidabilità agli occhi di un potenziale investitore. Per questo sta prendendo sempre più piede quella che gli anglosassoni chiamano la Supply chain finance, un termine che potrebbe essere tradotto come finanza di filiera e che indica l’insieme degli strumenti finanziari che consentono a un’impresa di finanziare il proprio capitale circolante facendo leva non solo sulle sue specifiche caratteristiche economiche, finanziarie o di business, ma anche sul ruolo ricoperto all’interno della filiera e quindi sui suoi rapporti con i clienti e i fornitori.

In Italia gli attori che forniscono servizi di Supply chain finance sono ben 509 e sono stati mappati dall’ultima Ricerca dell’Osservatorio Supply chain finance della School of Management del Politecnico di Milano, presentata nelle scorse settimane. E a questo proposito, sebbene in Italia le soluzioni più innovative siano ancora inapplicate, fa ben sperare l’aumento della diffusione del reverse factoring, cioè di accordi che vengono presi con il factor da aziende medie o grandi a vantaggio dei loro fornitori, i quali hanno così diritto di cedere i loro crediti verso la grande o media azienda in questione, godendo del più alto rating di credito di quest’ultima. Il reverse factoring è cresciuto in modo prepotente nella seconda metà del 2014 e il trend continua. Negli ultimi giorni è stato annunciato per esempio l’accordo cheFincantieri ha siglato con Banca Mediocredito del Friuli-Venezia Giulia a beneficio dei fornitori del gruppo del Friuli-Venezia Giulia. Un accordo che potenzialmente vale 250 milioni all’anno, visto che è questo il valore medio degli ordini che Fincantieri ha fatto ai propri fornitori della regione negli ultimi cinque anni.

L’altro trend evidente per le aziende di grandi e medie dimensioni è quello delle operazioni di cartolarizzazione di crediti commerciali, nella forma di finanziamento bilaterale. Sono state impostate operazioni di questo tipo da grandi e medie imprese come Telecom Italia, Wind, Enel, Acea, Erg, Gas Plus, Cremonini, Granarolo, Il Sole 24 Ore, Gruppo Eurovo, Amadori, Grandi Salumifici Italiani, Caviro, Conserve Italia, Pasta Zara e anche da una pmi come Primi Sui Motori. Insomma, le alternative al credito bancario ci sono. (riproduzione riservata)