Puntuale, arriva la rilevazione dell’ANIA sui principali indicatori tecnici del ramo RC auto per l’anno 2025. Dati che riassumono il 94% del mercato con informazioni relative a più di 36 milioni di assicurati e a 1,6 milioni di sinistri

di Leandro Giacobbi

È indispensabile, innanzitutto, definire i contorni di questa rilevazione statistica; infatti, l’Executive Summary Auto dell’ANIA si focalizza su tre ambiti:

- Frequenza dei sinistri gestiti;

- Importo medio dei sinistri gestiti;

- Velocità di liquidazione dei sinistri gestiti nel primo anno di osservazione.

Queste tre grandezze descrivono l’andamento tecnico del settore RC auto nel perimetro dei cosiddetti ‘sinistri gestiti’. Si tratta di una categoria che comprende due componenti:

- sinistri causati a terzi (NO-CARD) cioè quelli che vengono liquidati integralmente dalla Compagnia dell’assicurato responsabile (tra questi rientrano i danni fisici ai passanti, i danni fisici al conducente non responsabile con oltre nove punti di invalidità permanente, i danni fra più di due veicoli, i danni fisici dei trasportati a bordo del veicolo del proprio assicurato responsabile del sinistro);

- sinistri subìti da assicurati non responsabili (CARD) che vengono liquidati dalla propria Compagnia (cosiddetta gestionaria) per conto dell’impresa debitrice (vi rientrano i danni ai veicoli fra due assicurati, i danni fisici al conducente non responsabile con meno di nove punti di invalidità e i danni fisici ai terzi trasportati sul veicolo non responsabile).

Nella logica della Convenzione CARD la compagnia gestionaria, che liquida il danno secondo il costo effettivamente accertato, riceve poi un rimborso da parte della Compagnia debitrice in misura pari a un forfait prefissato, diverso secondo la natura del danno (al veicolo o danno fisico del conducente e danno fisico del trasportato).

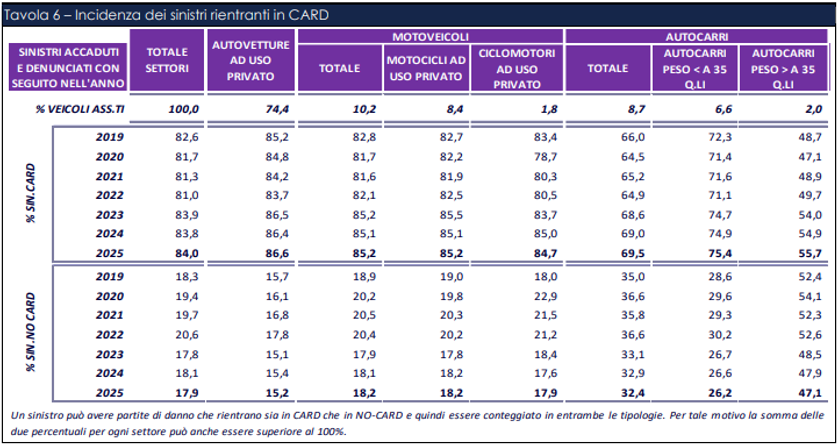

L’INCIDENZA DEI SINISTRI CARD

Cercando di definire al meglio il quadro dell’Executive Summary, una tavola interessante su cui riflettere sono le percentuali dei sinistri CARD sulla totalità dei sinistri gestiti.

Emergono subito due elementi chiave. Il primo è l’ulteriore crescita dei sinistri CARD, che raggiungono complessivamente l’84%. Questo indica una sinistralità sempre più concentrata negli eventi che coinvolgono due soli veicoli, con una componente di danno fisico limitata alle mini‑permanenti.

Il secondo riguarda invece il settore Autocarri, che conferma la sua controtendenza “storica”: per i veicoli con massa superiore a 35 q.li la quota di sinistri CARD arriva solo al 55,7%, segnalando una dinamica del tutto diversa rispetto al resto del mercato. Questo dato va letto insieme a un passaggio rilevante dell’Executive Summary, dove si precisa che, nonostante l’elevata incidenza del numero di sinistri che confluiscono nella gestione CARD, questi generalmente non arrivano a coprire il 50% degli oneri complessivi dei risarcimenti R.C. Auto. La differenza è spiegabile con l’esclusione dalla procedura di risarcimento diretto della maggior parte dei sinistri con danni gravi alla persona, i cui importi risultano molto elevati. Ne deriva che, soprattutto nei comparti in cui la quota di sinistri che transitano in CARD è più bassa – come quello degli autocarri pesanti – il peso economico dei sinistri gestiti al di fuori del risarcimento diretto rimane particolarmente rilevante.

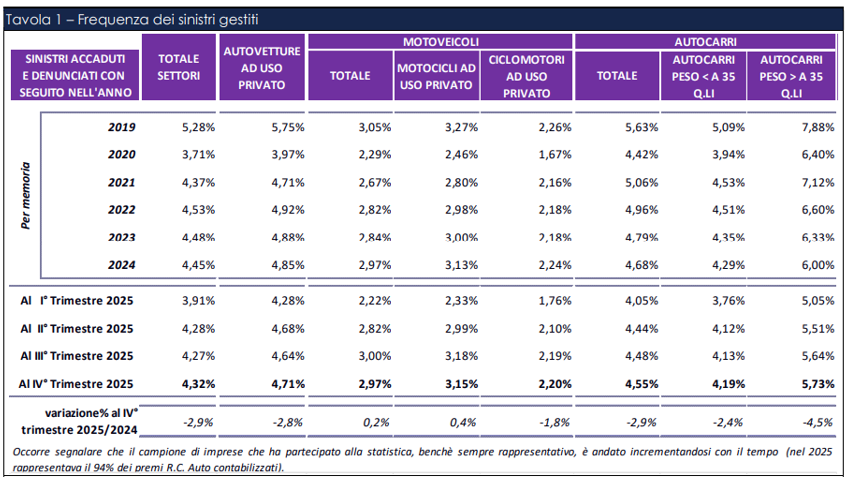

LA FREQUENZA SINISTRI

La tavola sulla frequenza indica per il 2025 una tendenza al ribasso per il totale dei veicoli; la frequenza per il totale dei settori si è attestata al 4,32%, in riduzione del 2,9% rispetto al 2024 (4,45%).

ANIA cerca di dare delle giustificazioni su questa tendenza di cui riportiamo una sintesi. Nel 2025 i consumi di carburante risultano stabili, segnalando una mobilità privata invariata; pertanto, la riduzione della frequenza sinistri non dipende quindi da un calo del traffico, ma da fattori strutturali. Tra questi rientrano:

- il nuovo Codice della Strada, operativo da dicembre 2024, che ha rafforzato controlli e sanzioni;

- l’estensione delle Zone 30 e la diffusione della micromobilità, che hanno ridotto le velocità medie;

- la crescente adozione di telematica assicurativa e sistemi ADAS, che migliorano la sicurezza attiva;

- la stabilizzazione dello smart working, che ha redistribuito i flussi nelle ore di punta.

Sicuramente, il risultato è un mix di tutti questi fattori. Volendo esprimere qualche suggestione interpretativa, i ciclomotori sono in diminuzione, forse, perché sostituiti nelle città dai monopattini, ma qui andrebbe però calcolata la diminuzione dei veicoli esposti al rischio; quindi, è proprio una suggestione più che dato attuariale strutturato.

Invece, colpisce la diminuzione della frequenza per gli autocarri di peso superiore a 35 q.li (-4,5%). È un dato veramente rilevante se si guarda alla frequenza 2019, pre-pandemica, del 7,88%, ma soprattutto se si riprendono i dati preliminari ANAS di dicembre 2025 che indicano una crescita del 6,7% del traffico dei veicoli pesanti (fonte Osservatorio del Traffico di Anas). Pertanto, più traffico e meno sinistri, una condizione veramente anomala che meriterebbe ulteriori approfondimenti.

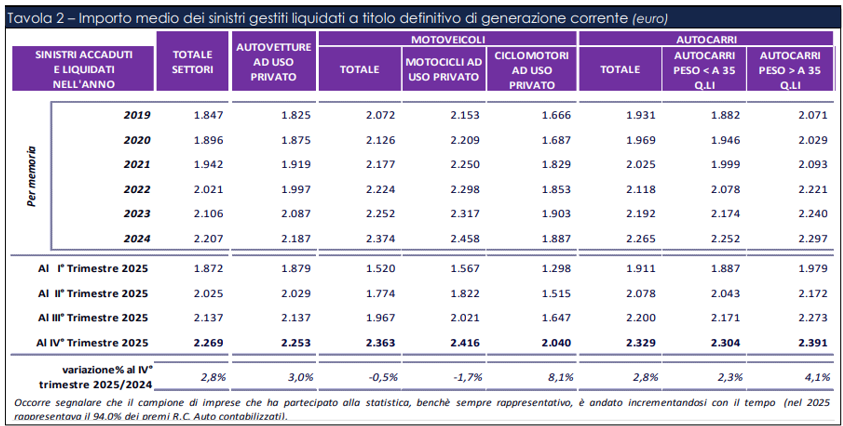

L’IMPORTO MEDIO

ANIA presenta due tavole particolarmente significative. In sintesi, l’importo medio dei sinistri accaduti e liquidati nel 2025 (cosiddetti “sinistri gestiti di generazione corrente”) è stato pari a € 2.269, in aumento del +2,8% rispetto al 2024 quando era pari a € 2.207.

Su questo incremento è però possibile trovare delle adeguate giustificazioni, se si pensa a questi fattori:

- un maggiore costo della manodopera e dei pezzi di ricambio: nel periodo 2022-25, infatti, il costo dei pezzi di ricambio si è accresciuto del 16,4%;

- un adeguamento significativo degli importi per il risarcimento del danno biologico di lieve entità (fino a nove punti di invalidità permanente); nel periodo 2022-25 la rivalutazione complessiva ha superato il 18% (a fronte di un’inflazione generale del +17,2%).

Se si legge, invece, la tavola degli importi dei sinistri gestiti NO CARD, anno di accadimento, occorre evidenziare che nel 2025 la percentuale aumenta del 3,2% per il totale dei settori e anche per le autovetture ad uso privato (+3,2%). Tra i motoveicoli il quadro è eterogeneo: i motocicli mostrano una flessione dell’8,3%, mentre i ciclomotori registrano un forte incremento (+23,5%). Gli autocarri evidenziano aumenti diffusi (+4,7% complessivo), più marcati per i mezzi oltre i 35 quintali (+5,2%).

Per i sinistri di generazioni precedenti la lettura è più complessa, perché confluiscono sia i sinistri ‘normali’ liquidati nell’anno successivo, sia i sinistri “gravi” che richiedono tempi più lunghi e si distribuiscono su più anni di generazione. In questa tavola l’importo medio è molto superiore a quello della generazione corrente; quindi, i sinistri “gravi” fanno la differenza, ma è impressionante il dato delle autovetture ad uso privato che sta raggiungendo i 20.000 euro (€ 19.901), soprattutto a confronto con gli autocarri di peso superiore a 35 q.li (€ 15.453), che però presentano la più alta crescita percentuale (11%).

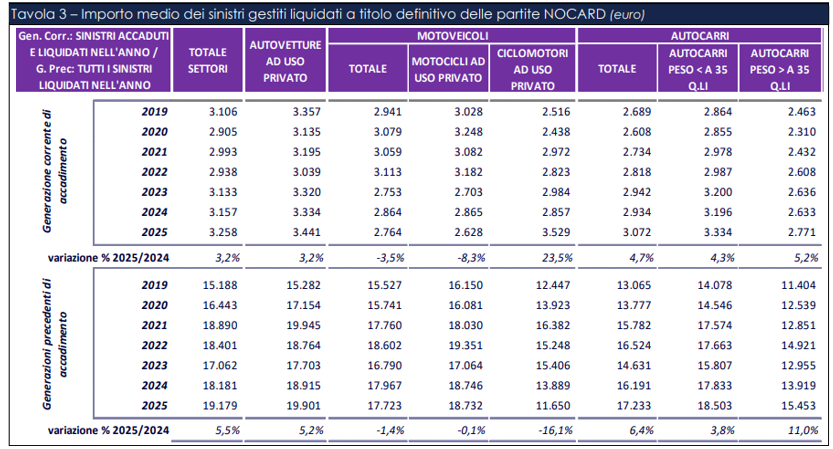

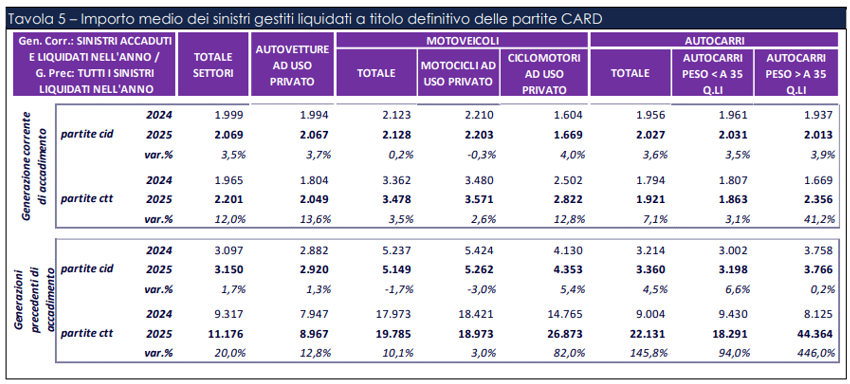

Sempre sull’importo medio, la tavola dei sinistri gestiti a titolo definitivo delle partite CARD segnala il preoccupante aumento delle liquidazioni sulle partite CTT (che includono danni alle cose e danni fisici ai trasportati).

ANIA, però, ci segnala che la ridotta numerosità di queste partite per taluni settori rende tali valori particolarmente sensibili a oscillazioni occasionali. In tal senso, va interpretato l’aumento percentuale della partita CTT sugli autocarri e sui ciclomotori.

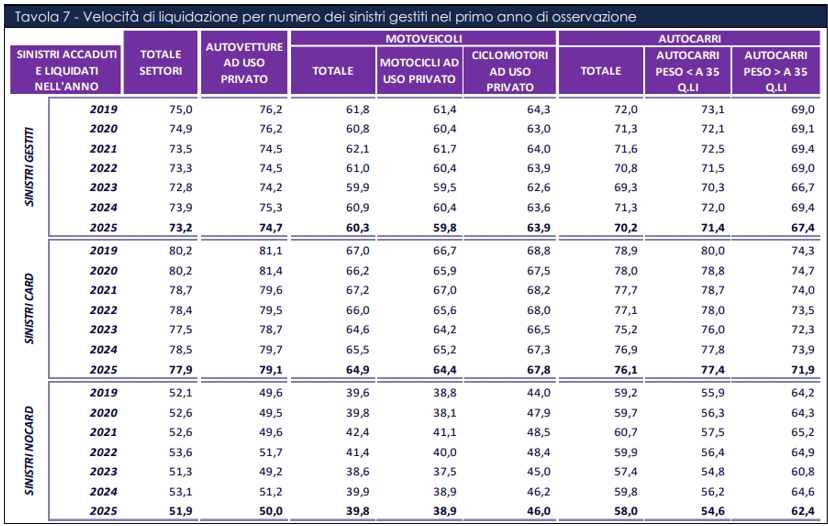

LA VELOCITÀ DI LIQUIDAZIONE

La velocità di liquidazione, cioè i sinistri che sono stati definitivamente liquidati nel primo anno di osservazione, è in diminuzione (2024: 73,9% – 2025: 73,2%). Il dato è abbastanza generalizzato e richiederebbe un approfondimento. Per i sinistri CARD, nel settore autovetture la diminuzione dal 2019 al 2025 è di due punti percentuali, mentre nei sinistri NO CARD (che dovrebbero presentare una maggiore complessità) l’andamento è molto più variabile. Andrebbe inoltre verificato quanto pesi l’efficienza organizzativa degli uffici sinistri nel determinare questi risultati.

CONCLUSIONI

Dai dati ANIA emerge un quadro articolato dell’andamento tecnico del ramo RC auto. Da un lato, la diminuzione della frequenza sinistri è un segnale positivo che, in linea teorica, alleggerisce la pressione sui premi. Dall’altro, l’aumento degli importi pagati continua a comprimere i margini tecnici e rende più difficile trasformare questo miglioramento in reali benefici per il cliente finale. In questo scenario, saranno avvantaggiate le compagnie che sapranno contenere i costi di riparazione attraverso convenzioni efficaci con le carrozzerie e accordi competitivi con le case automobilistiche per la fornitura dei ricambi.

Sarebbe inoltre utile che, nelle prossime rilevazioni, ANIA fornisse una lettura più dettagliata degli importi medi per tipologia di alimentazione (endotermica, elettrica, ibrida), così da misurare con maggiore precisione l’impatto dell’evoluzione del parco circolante sui costi dei sinistri. Si tratta di informazioni che potrebbero supportare in modo concreto il lavoro di consulenza verso le flotte aziendali e clienti evoluti.

Un’attenzione particolare merita infine il settore degli autocarri, oggi caratterizzato da premi in costante aumento e da una percezione di forte penalizzazione da parte degli assicurati. Le frequenze in calo e importi medi non così distanti da quelli delle autovetture rendono ancora più importante capire cosa c’è “dietro” le tariffe, al di là dei soli indicatori di sinistrosità che emergono dal report ANIA. Per gli intermediari questo significa ripensare la costruzione del portafoglio: non sarà sempre possibile “spingere” solo sul settore autovetture con attestati di rischio senza sinistri; è un comparto in cui la guerra di prezzo ha ormai margini limitati, mentre diventa strategico guardare con maggior interesse a segmenti spesso descritti in modo negativo, ma sui quali è possibile costruire margini tecnici positivi con una corretta selezione del rischio.

In tal senso, il settore autocarri è un comparto strategico per l’economia nazionale e per moltissimi portafogli agenziali e di brokeraggio, anche perché spesso rappresenta la “chiave magica” per aprire il dialogo su polizze di altri rami danni (i cosiddetti “rami preferiti”). Una maggiore trasparenza statistica aiuterebbe compagnie e intermediari a costruire un dialogo più consapevole con le imprese, riducendo la distanza tra “numeri tecnici” e percezione del cliente e valorizzando il ruolo consulenziale dell’intermediario.

© Riproduzione riservata