Nel primo semestre 2025, i premi complessivi relativi al ramo Infortuni sono saliti a € 2,2 mld, in aumento del 4,6% rispetto all’anno precedente. Secondo le stime ANIA i premi di nuova produzione sottoscritti nel I semestre avrebbero rappresentato il 14% del totale (erano pari all’11% nel I semestre del 2024), a fronte di un ammontare pari a € 295 mln (+27,4% rispetto all’anno precedente).

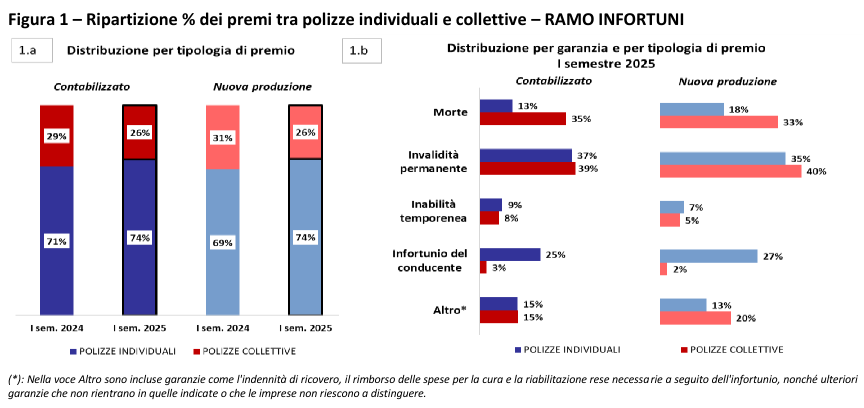

Le polizze individuali hanno consolidato il loro peso dominante nel ramo infortuni, rappresentando il 74% dei premi contabilizzati totali (1,6 miliardi di euro, +9,5% sul 2024), contro il 71% dell’anno precedente; conseguentemente, le polizze collettive si attestano al 26% con 554 milioni di euro (-7,3%). Anche nella nuova produzione, le individuali passano dal 69% al 74%, evidenziando una preferenza crescente per coperture personali.

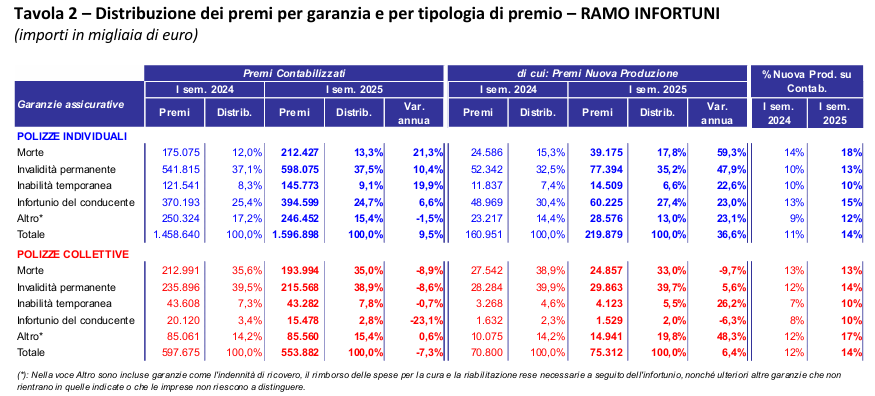

Per le polizze individuali (circa 14,2 milioni di contratti, +12,7%), oltre il 60% dei premi riguarda le garanzie invalidità permanente (37,5%, 598 milioni, +10,4%) e infortunio del conducente (24,7%, 395 milioni, +6,6%). Significative crescite si registrano per morte (13,3%, 212 milioni, +21,3%) e inabilità temporanea (9,1%, 146 milioni, +19,9%), mentre la “nuova produzione” incide per il 14% del totale (+36,6%).

Nelle polizze collettive, invece, prevalgono invalidità permanente (38,9%, 216 milioni, -8,6%) e morte (35%, 194 milioni, -8,9%), con l’infortunio del conducente marginale (2,8%, 15 milioni, -23,1%) e inabilità temporanea al 7,8% (43 milioni, -0,7%). La nuova produzione è al 14% (+5,6% per invalidità), ma manca una stima affidabile del numero di assicurati per scarsa significatività del campione.

Queste dinamiche riflettono differenze strutturali: le individuali privilegiano rischi personali come l’infortunio del conducente (25% circa), mentre le collettive enfatizzano coperture di gruppo su morte e invalidità, con la categoria “altro” stabile al 15,4% in entrambi i segmenti.

© Riproduzione riservata