Meno cause pendenti, ma emergono tre criticità strutturali: imprese non vigilate, alta soccombenza e profonde asimmetrie territoriali

di Leandro Giacobbi

La scorsa settimana IVASS ha pubblicato il Bollettino Statistico sul “Contenzioso assicurativo nel comparto R.C. Auto natanti 2024”. L’ultima rilevazione risaliva al 2020 e la stessa IVASS precisa che non sono disponibili i dati 2021‑2023 (senza chiarirne il motivo). Il confronto, quindi, può essere sviluppato solo con l’esercizio 2020.

LA SINTESI

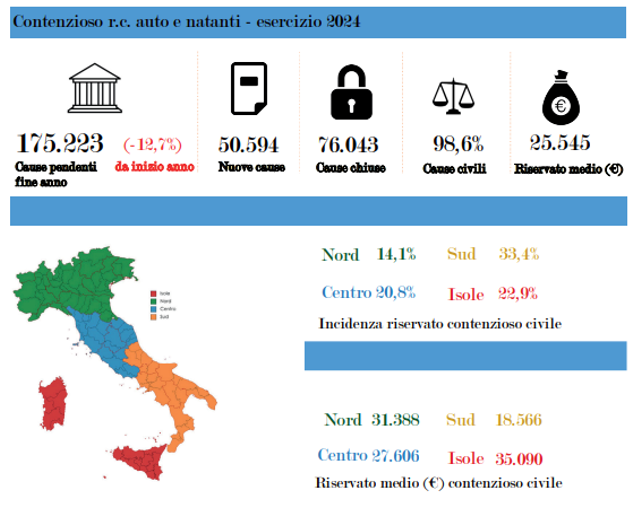

I commenti sul documento si sono concentrati sul dato incoraggiante costituito da un calo delle cause pendenti a fine 2024, una diminuzione percentuale del 12,7% rispetto a fine 2023 e del 18,7% rispetto al 2020, il tutto riassunto dalla seguente tabella con cui IVASS ha rappresentato il fenomeno:

La tabella consente di cogliere immediatamente alcune dinamiche:

- quasi il 30% delle cause pendenti a fine anno sono state promosse nell’anno 2024;

- il riservato medio è stranamente contenuto – € 25.545 – per cui molto contenzioso ha un valore “basso”;

- il riservato totale ammonta 4,5 miliardi di euro, un importo che impone una riflessione seria;

- una concentrazione del contenzioso al sud fortemente sbilanciata con un riservato medio molto inferiore rispetto al resto del Paese.

Ma IVASS non commenta e si limita a giustificare la riduzione del contenzioso in quanto la “Legge Cartabia”, con il deposito e pagamento anticipato del Contributo Unificato, ha ridotto le “cause fantasma”, dato che si rende necessario un anticipo di denaro. La regola del 2023 e il decreto correttivo del 2024 hanno reso questo passaggio obbligatorio e sanzionano chi salta la negoziazione stragiudiziale per evitare tali oneri.

MA I NUMERI CI SODDISFANO?

La prima riflessione è che la riduzione del contenzioso, seppur rappresentando un fattore positivo, non costituisca per il mercato un elemento di soddisfazione, perché la rilevazione ne presenta altri ben più negativi che cercheremo di approfondire. In particolare, ci soffermeremo sui seguenti dati della rilevazione:

- il contenzioso delle imprese non vigilate da IVASS, decisamente troppo elevato;

- la percentuale del contenzioso che si conclude con un esito negativo per le imprese è un quinto delle cause chiuse: è un dato su cui riflettere;

- il confronto del contenzioso tra tre città “simbolo”: Milano, Roma e Napoli che presenta dei numeri veramente difficili da comprendere e giustificare.

Rammentiamo che per “imprese non vigilate da IVASS”, ci si riferisce alle imprese SEE operanti in Italia in regime di stabilimento o di libera prestazione di servizi, vigilate dall’autorità di controllo del loro Stato di origine.

IL CONTENZIOSO DELLE IMPRESE NON VIGILATE, DECISAMENTE TROPPO ELEVATO

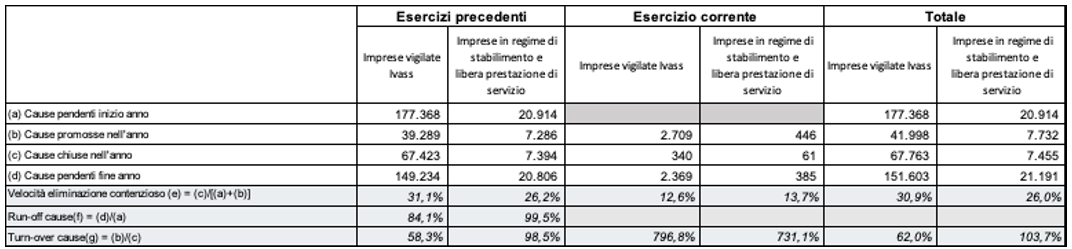

Innanzitutto, prendiamo visione dei numeri sulle cause civili che sono già “parlanti”, utilizzando la tabella della rilevazione IVASS, di seguito riportata.

Per le imprese non vigilate si osserva una dinamica del contenzioso meno “virtuosa” rispetto a quella delle vigilate, sia in termini di smaltimento delle cause sia di flusso entrate/uscite. La velocità di eliminazione risulta pari al 30,9% per le prime e al 26,0% per le seconde: le imprese non vigilate chiudono dunque, in proporzione, una quota minore di causa rispetto allo stock gestito nell’anno, segnalando una capacità di smaltimento più lenta. Il run‑off, pari all’84,1% per le vigilate e al 99,5% per le non vigilate, misura la quota di pendenze iniziali che sopravvive a fine esercizio: valori così prossimi al 100% indicano che, per le non vigilate, lo stock pregresso viene intaccato solo marginalmente e resta “congelato”. Il turn‑over, pari al 62% per le vigilate e al 103,7% per le non vigilate, segnala infine che in queste ultime ogni causa viene definita più che compensata da nuove introduzioni, con il risultato che il flusso in entrata supera quello in uscita e il bacino del contenzioso tende strutturalmente ad aumentare.

Questi dati vanno confrontati con le dimensioni del portafoglio RCA delle imprese non vigilate da IVASS e, prendendo il Bollettino Statistico IVASS sulla “Attività assicurativa nel comparto auto (2018-2023)”, al 31/12/2023 le imprese SEE in stabilimento e in libera prestazione di servizi, presentavano una quota di mercato del 13%. In altri termini, un segmento minoritario del portafoglio premi concentra indicatori di velocità di eliminazione, run-off e turn-over significativamente meno favorevoli, circostanza che meriterebbe quanto meno un approfondimento specifico.

In questo senso, va sottolineata la rilevazione IVASS sui reclami RCA per l’annualità 2024, che precisa che su 50.587 reclami complessivi, ben 11.326 sono riferiti a imprese non vigilate da IVASS. Anche la statistica sui reclami RCA per il primo semestre 2025 prevede 6.822 posizioni riferite a imprese non vigilate da IVASS su un totale di 25.255 reclami, quindi si ha una netta tendenza in aumento.

Si potrebbe quasi dire – con una punta di provocazione – che oggi in Italia sembrano esistere due categorie di danneggiati: quelli che devono rivolgersi, per ottenere il risarcimento dei danni subiti, a imprese vigilate, che risultano tendenzialmente più tutelati, e quelli che hanno a che fare con imprese non vigilate da IVASS, spesso costretti a reclami e contenziosi. Una differenza che non dovrebbe esistere in un settore fondato sull’obbligo assicurativo.

LA PERCENTUALE DEL CONTENZIOSO CHE SI CONCLUDE CON UN ESITO NEGATIVO

La rilevazione IVASS sul contenzioso civile di primo grado, per quanto riguarda la motivazione della chiusura della vertenza, presenta questi dati per il totale Italia:

La prima evidenza è l’elevata percentuale di cause chiuse con transazione, un dato che induce subito a interrogarsi sull’efficacia degli strumenti ADR, i metodi alternativi di risoluzione delle controversie. Sarà interessante verificare se, nel 2026, l’introduzione dell’Arbitro Assicurativo riuscirà a mitigare questo contenzioso. Resta però il dubbio che il limite di valore fissato a € 2.500 ne riduca l’impatto: non sarebbe stato opportuno un maggiore coraggio, alzando la soglia per includere anche le mini‑permanenti, considerato che quel tipo di giudizio può essere gestito interamente su base documentale?

La seconda osservazione riguarda invece la percentuale di cause chiuse con sentenza sfavorevole alla Compagnia: 22,9%. Significa che anche imprese dotate di strutture tecniche, legali e liquidative molto solide vedono una causa su cinque ribaltare le proprie valutazioni in sede giudiziale. Qualcosa non sta funzionando, questo è fuori di dubbio. Ad esempio, In Trentino‑Alto Adige la percentuale raggiunge addirittura il 33,6%, un dato difficilmente spiegabile se non ipotizzando strategie difensive particolari.

IL CONFRONTO DEL CONTENZIOSO TRA TRE CITTÀ “SIMBOLO”: MILANO, ROMA E NAPOLI

Dalla Tav. C1 della rilevazione IVASS emergono differenze molto marcate tra Milano, Roma e Napoli, che meritano un’analisi attenta.

Il primo elemento è la sproporzione delle cause pendenti a fine esercizio, che si riflette anche nelle nuove cause promosse nell’anno. Eppure, se si osserva il parco veicolare 2024 (fonte ACI – Open Parco Veicoli), i numeri non giustificano tali divari:

- provincia di Milano: 2.476.390 di cui autovetture n. 1.854.745

- provincia di Roma: 3.750.007 di cui autovetture n. 2.883.714

- provincia di Napoli: 2.539.516 di cui autovetture n. 1.891.377.

Un quadro che rende ancora più difficile interpretare la distribuzione del contenzioso.

La prima impressione, ma qui si tratta di mettere a fuoco una situazione veramente scioccante, è che la strategia liquidativa sia di utilizzare il contenzioso come primo “argine” per limitare le richieste della controparte, se si considera che le transazioni in corso di giudizio a Napoli rappresentano il 47,5% delle cause “chiuse”, mentre a Milano questa percentuale si attesta al 42,5% e a Roma il 38,3%.

CONCLUSIONI

Il quadro che emerge dalla rilevazione IVASS è complesso e, per certi versi, contraddittorio. La riduzione delle cause pendenti è un segnale positivo, ma non può oscurare le criticità strutturali che il Bollettino mette in luce: il peso anomalo del contenzioso delle imprese non vigilate, l’elevata percentuale di soccombenze delle Compagnie e le profonde asimmetrie territoriali.

Si tratta di elementi che richiedono un’analisi più approfondita e, soprattutto, interventi mirati. L’Arbitro Assicurativo difficilmente potrà incidere in modo significativo se non verranno affrontati i nodi che emergono con chiarezza dai dati: la qualità della gestione dei sinistri, la coerenza delle strategie difensive e la tutela uniforme dei danneggiati.

Il contenzioso non è solo un indicatore statistico: è il punto di incontro – o di scontro – tra cittadini, imprese e sistema regolatorio. Ed è proprio da qui che occorre ripartire.

© Riproduzione riservata