L’IVASS ha pubblicato il Bollettino Statistico sui rischi da responsabilità civile generale con un’analisi di dettaglio sulla RC sanitaria nel 2022.

La raccolta premi

Nel 2022 i premi raccolti dalle imprese vigilate dall’IVASS nel ramo r.c. generale ammontano a 3.752 milioni di euro, in aumento del +8,2% rispetto al 2021. Considerando anche i premi contabilizzati dalle imprese estere in regime di stabilimento, il comparto raggiunge i 5,3 miliardi di euro, con una quota delle imprese non vigilate dall’IVASS del 28,9%.

La raccolta premi delle vigilate è in costante crescita (+28,4% rispetto al 2017) e contribuisce per il 10,5% al totale dei rami danni. Il ramo si conferma il secondo per premi contabilizzati dopo la RCA.

Da primi risultati sui primi tre trimestri del 2023 si riscontra una raccolta in crescita del +8,2% rispetto allo stesso dato del 2022.

Frequenza e costo medio dei sinistri

La frequenza sinistri si riduce dall’1,4% del 2021 al 1,2%, anche a causa dell’incremento dell’unità di rischio (+12,5%) a fronte di una relativa stabilità del numero dei sinistri con seguito (294 mila). La frequenza sinistri del ramo è in costante calo nel periodo di riferimento (1,7% nel 2017).

La riduzione della frequenza dei sinistri è accompagnata da un incremento del costo medio dei sinistri denunciati, pari nel 2022 a 6.789 euro e in aumento del +16,2% rispetto al 2017.

Il ramo è caratterizzato da un costo del riservato elevato (10.303 euro) se confrontato con il pagato medio (2.090 euro) nell’anno di accadimento del sinistro: tale evidenza riflette una velocità di liquidazione contenuta, con il 42,8% dei sinistri pagati nell’anno di accadimento (il 13,2% in valore). Ciò riflette la presenza di rischi, come quelli da r.c. sanitaria, caratterizzati da tempi di gestione particolarmente lunghi.

Dopo un picco nel 2021, il loss ratio si riduce al 36,7% e contribuisce a determinare un combined ratio del 69,6%. Dal 2017 l’indicatore resta sempre al di sotto del 100%, segnalando un buon equilibrio della gestione.

L’expense ratio contribuisce al combined ratio nella misura del 32,9%. Le provvigioni rappresentano la principale voce di spesa e incidono per il 22,5% in rapporto ai premi contabilizzati; le ulteriori componenti (spese di acquisizione e amministrazione) incidono rispettivamente per il 5% e il 5,4%. Il contributo delle varie voci di spesa risulta stabile nel periodo d’osservazione.

Risultato del conto tecnico

Il risultato del conto tecnico, tenuto conto della riassicurazione, è pari a 968 milioni di euro, in aumento del +22,8% sul 2021, anno caratterizzato da un forte aumento dell’onere per sinistri.

Il risultato è principalmente dovuto all’andamento della gestione assicurativa, misurato dal saldo tecnico, che registra un significativo miglioramento rispetto all’anno precedente, passando da 580 a 1.052 milioni di euro, uno dei valori più elevati di tutto il periodo. La gestione assicurativa ha beneficiato della flessione degli oneri per sinistri (-15,3%) e dell’aumento dei premi (+9,0%).

Al positivo risultato del conto tecnico complessivo non ha contribuito la riassicurazione, che ha registrato un risultato negativo (-149 milioni).

In termini relativi, il risultato del conto tecnico si attesta al 25,8% dei premi contabilizzati e a 41 euro per polizza, in aumento rispetto al 2021 ma lontano dai valori osservati fino al 2019. Il ramo è tra i più redditizi della gestione danni.

Andamento del premio medio e del premio puro

Il premio medio pagato per singola unità di rischio è pari a 159 euro, a fronte di un premio puro di 85 euro, in significativa riduzione del -12,3% sul 2021 e -14,4% sul 2017, per via del calo della frequenza sinistri. Il margine tecnico atteso per unità di rischio, che misura l’andamento della gestione assicurativa con riferimento a una specifica generazione di sinistri, è pari a 22 euro.

RC Sanitaria

Nel 2022 i premi per la RC sanitaria salgono lievemente a 658 milioni di euro (+1,0%)

rispetto all’anno precedente.

La raccolta delle imprese vigilate dall’IVASS ammonta a circa 530 milioni di euro (81,5% del totale) e incide per il 14,1% sulla raccolta complessiva del ramo dell’r.c. generale. La quota delle imprese vigilate dall’IVASS è aumentata significativamente dal 2020, anche per effetto di operazioni societarie in seguito alla Brexit.

Significativa la contrazione della raccolta rispetto al 2011: -10,4%.

La flessione riflette il forte calo della raccolta presso le strutture sanitarie pubbliche (-46,7%), a fronte di un sempre maggiore ricorso a forme di auto-ritenzione del rischio. A tale contrazione si contrappone la crescita nei premi raccolti da strutture private e personale sanitario.

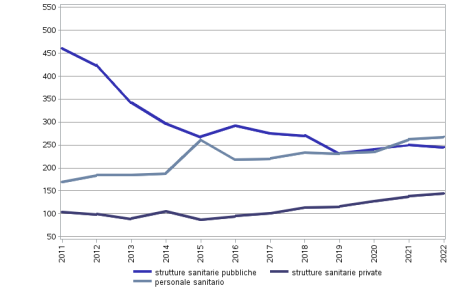

Premi raccolti per la r.c. sanitaria per sotto-settori (2011-2022)

In confronto al 2011, la quota dei premi delle strutture pubbliche si è notevolmente ridotta

(dal 62,7% al 37,3%), mentre è aumentata significativamente quella relativa al personale sanitario (dal 23,1% a 40,8%) e alle strutture sanitarie private (da 14,1% a 21,9%).

Il mercato della r.c. sanitaria si caratterizza per una forte concentrazione, con una quota di premi raccolta dalle prime dieci imprese pari al 94,2% del totale (77,5% per le prime 5).

Il numero dei sinistri denunciati è in significativa contrazione (-17,2%), principalmente per effetto del calo dei sinistri per le strutture pubbliche, a fronte di un’ulteriore diminuzione del numero di unità di rischio assicurate per questo settore (da 521 a 473) caratterizzato da un ampio ricorso a forme di auto-ritenzione del rischio. Sono stati denunciati 15.795 mila sinistri, quasi metà relativi al personale sanitario (7.621 sinistri). Dal 2011 i sinistri delle strutture pubbliche sono più che dimezzati, in ragione della ricomposizione del portafoglio delle strutture assicurate.

La maggior parte dei sinistri denunciati nell’ultimo anno risulta a riserva (72,5%); particolarmente rilevante è il peso dei sinistri senza seguito (20,4%).

I sinistri sanitari sono liquidati lentamente: decorsi 3 anni dall’anno di denuncia, poco più della metà dei sinistri accaduti risulta liquidata. La velocità di liquidazione per importi è ancora più contenuta. Nel 2022 solo l’8,9% dei sinistri con seguito è stato liquidato entro l’anno; in termini di importi, tale quota si abbassa all’1,3%.

Il settore è storicamente caratterizzato dal significativo ricorso alla giustizia civile. Questo fattore spiega in parte l’elevato valore delle riserve e la lentezza delle procedure liquidative delle compagnie.

Un sinistro su quattro (25,7%) tra quelli gestiti tra il 2011 e il 2022 è finito in contenzioso, con differenze rilevanti tra le strutture sanitarie private (14,8%) e le strutture pubbliche (30,6%).

Il costo medio dei sinistri denunciati nel 2022 ammonta a 41.639 euro, con una

rilevante differenziazione tra i settori (76 mila euro per le strutture pubbliche, 47 mila per quelle private e 21 mila euro per il personale sanitario). La velocità di liquidazione contenuta e la difficoltà di quantificare il danno per i sinistri sanitari si riflettono in un andamento crescente del costo medio nei primi anni di sviluppo.

A fine 2022, per le generazioni di sinistri accaduti da almeno tre anni, il costo medio è compreso tra 52 mila (generazione 2018) e 64 mila euro (generazione 2016). Nell’ultimo anno di osservazione si sono verificati 6,8 sinistri in media per struttura pubblica assicurata. La frequenza sinistri ammonta al 32,1% per le strutture private e all’1,5% per gli operatori sanitari, entrambi in lieve diminuzione rispetto all’anno precedente.

L’analisi del premio puro rileva un incremento del costo del rischio di circa il 27% per le strutture sanitarie pubbliche rispetto al 2017 (da 407.089 a 515.113 euro).

Tale incremento potrebbe riflettere una ricomposizione dei portafogli assicurativi, in seguito all’adozione di politiche di auto-ritenzione da parte delle strutture pubbliche. Negli ultimi cinque anni, a fronte del tendenziale incremento del premio puro, si osserva un significativo incremento del premio medio (+47%) in tale sotto-settore.

Per le strutture private il premio puro ammonta a circa 15 mila euro, in netta riduzione rispetto al 2017, quando era prossimo a 25 mila euro. Analogamente, il premio medio risulta in diminuzione e ammonta, nel 2022, a 14.485 euro, contro i 15.288 euro del 2021.

Infine, per gli operatori sanitari il premio puro è pari a 319 euro, in riduzione di oltre il 40% rispetto al 2017 e al di sotto del premio medio (606 euro).

Nel 2022, il rapporto medio dei sinistri a premi (loss ratio) dell’r.c. medica è risultato superiore o prossimo al 100% per alcune generazioni di sinistri. Per la generazione più recente si evidenzia un loss ratio particolarmente elevato per le strutture sanitarie private (107,6%) e per quelle pubbliche (99,2%), mentre il settore del personale sanitario presenta il valore più contenuto (49,6%).

I valori sono elevati per le strutture pubbliche e private nell’intero periodo. In particolare, per gli anni di denuncia più recenti sono le strutture pubbliche a rilevare i rapporti più sfavorevoli. La profittabilità è superiore per le coperture del personale sanitario, per le quali il loss ratio è sempre inferiore al 100%.