Si è tenuto mercoledì scorso il Convegno nazionale AIBA sul tema “Sostenibilità e Assicurazione: i Broker a supporto della trasformazione economica e sociale del Paese”.

Al centro dei lavori, il ruolo dei Broker assicurativi nella promozione di una maggiore consapevolezza sui rischi ESG. Nella loro funzione di intermediari tra compagnie e imprese, i broker saranno fondamentali per stimolare l’industria assicurativa – che conta ancora poche soluzioni per i rischi emergenti in tema di sostenibilità – a sviluppare nuovi prodotti e tutele, promuovendo al tempo stesso tra famiglie e aziende una cultura finalmente diffusa su questi temi.

Ha aperto i lavori il Presidente AIBA Flavio Sestilli, cui hanno seguito – con la moderazione del giornalista Andrea Cabrini – gli interventi di Gilberto Pichetto Fratin, Ministro dell’Ambiente e della Sicurezza Energetica; Riccardo Cesari, Consigliere IVASS; Maria Bianca Farina, Presidente ANIA; Carlo Carraro, Rettore Emerito e Professore Ordinario di Economia Ambientale – Università Ca’ Foscari di Venezia. Vice Presidente IPCC; Nick Faul, Global Head of Climate & Sustainability Risk and Innovation, Marsh.

A seguire la tavola rotonda dove insieme al Presidente AIBA Flavio Sestilli hanno partecipato Francesca Brunori, Direttore Area Credito e Finanza Confindustria, Enrico Giovannini, Direttore Scientifico ASVIS, già Ministro delle Infrastrutture e della Mobilità sostenibili e Umberto Guidoni, Co-Direttore Generale ANIA.

L’industria assicurativa sta facendo passi avanti nell’integrazione dei fattori ambientali, sociali e di buon governo (ESG) nell’esercizio dell’attività d’impresa e nell’ambito dei prodotti finanziari. È tuttavia solo all’inizio di questo percorso per quanto riguarda l’integrazione nell’assicurazione danni.

A oggi, sono poche le garanzie sul mercato che considerano i fattori ESG nella definizione dei prodotti e che siano in grado di dare risposte alle nuove esigenze delle imprese.

“La trasformazione del modello economico e della vita di ognuno nell’ottica della sostenibilità non è una possibilità, è la strada da percorrere. Ed è una grande opportunità.” – ha dichiarato Flavio Sestilli, Presidente di AIBA – “Di fronte a una domanda latente e inespressa e a un’offerta ancora limitata i broker assumono oggi più che mai un ruolo fondamentale di cerniera, di raccordo tra mercato assicurativo e tessuto imprenditoriale. Siamo pronti a lavorare insieme a compagnie e aziende per promuovere una sempre maggiore attenzione alla sostenibilità e stimolare risposte su misura e innovative da parte dell’industria assicurativa.”

Questo assume ancor più rilevanza in una Paese come l’Italia dove lo scorso anno si sono registrati 254 fenomeni meteorologici estremi, in aumento del 27% sul 2021 (fonte: Legambiente). Il 2022 inoltre è stato l’anno più caldo, con una temperatura media di +1,12°C rispetto alla media climatologica del periodo tra il 1991 e il 2020 (fonte: ISPRA).

La proposta di AIBA

Per consentire al settore assicurativo di farsi strumento “abilitante” del cambiamento, accompagnando la transizione dell’Italia verso un nuovo modello sostenibile, AIBA ha individuato quattro punti fondamentali:

- “Riteniamo in primis che occorra un nuovo approccio culturale, che consideri i fattori ESG in tutte le attività, pubbliche e private: come AIBA siamo convinti che la mancanza di un approccio globale alla sostenibilità resti il principale ostacolo da rimuovere”, ha proseguito Sestilli.

- “Serviranno inoltre nuovi modelli comuni e condivisi di valutazione del rischio, nuove metriche che intervengano su fenomeni per i quali non esistono dati storici, oppure, ove esistano, debbano essere accompagnati da proiezioni matematiche e attuariali.”

- “Gli assicuratori dovranno poi essere attenti all’attività di prevenzione degli assicurandi, magari costruendola insieme. Stimolando le imprese stesse a introdurre misure preventive (pensiamo, per esempio, a sistemi antiallagamento) che riducano l’esposizione al rischio fisico e le perdite associate ai cambiamenti climatici, sarà possibile offrire migliori garanzie e, insieme, portare anche alla riduzione dei premi aiutando a rendere più sostenibili gli investimenti effettuati da tutti per innovare i propri processi produttivi.”

- “Infine, sono indispensabili sinergie tra attori pubblici e privati: la sfida della sostenibilità non può essere affrontata singolarmente. Serve un impegno condiviso” – ha concluso Sestilli.

“La profusione della normativa sovranazionale sul tema della sostenibilità finanziaria

e assicurativa è motivata dalla consapevolezza del ruolo cruciale delle assicurazioni per

realizzare la transizione ecologica e incentivare modelli di sostenibilità ambientale, di

governance e sociale sia in qualità di investitori istituzionali che come collocatori dei prodotti di investimento e protezione“, ha detto Riccardo Cesari nel suo intervento

Il ministro dell’Ambiente e della Sicurezza Energetica Gilberto Pichetto Fratin è tornato sul tema dell’introduzione in Italia polizze obbligatorie contro il rischio di catastrofi naturali: “Quello delle polizze catastrofali obbligatorie è un tema di cui si discute da tempo e non possiamo chiudere la porta a questa soluzione che deve essere ovviamente complementare, e non sostitutiva, di politiche nazionali e locali di prevenzione“.

Ivass è intervenuta allineando le previsioni regolamentari dell’IVASS direttamente interessate dalla nuova disciplina, al fine di favorire la coerenza attuativa tra le norme regolamentari nazionali vigenti e la nuova disciplina europea e facilitarne l’applicazione da parte degli operatori del mercato.

In particolare sono state apportate modifiche al Regolamento n. 24/2016, concernente gli

investimenti e gli attivi a copertura delle riserve tecniche (modifiche volte a integrare i rischi di sostenibilità nell’attività di investimento e gestione dei rischi); al Regolamento n. 38/2018, concernente il sistema di governo societario (modifiche tese all’integrazione dei rischi di sostenibilità nel sistema di gestione dei rischi e nelle politiche di remunerazione); al Regolamento n. 40/2018, concernente la distribuzione assicurativa (modifiche volte

all’integrazione delle preferenze di sostenibilità nell’ambito delle norme di comportamento

relative alla consulenza in materia di investimenti per il collocamento di prodotti IBIPs) e le

modifiche al Regolamento n. 45/2020 concernente i requisiti di governo e controllo dei

prodotti (finalizzate a integrare gli obiettivi di sostenibilità dei clienti nell’individuazione del

mercato di riferimento, ivi compreso quello negativo, nonché in materia di test, monitoraggio e revisione del prodotto e di flussi informativi tra produttore e distributore).

L’Istituto di Vigilanza, ricorda Cesari, ha realizzato un’indagine con lo scopo di

meglio presidiare i profili chiave di stabilità finanziaria a livello nazionale connessi ai

crescenti rischi ambientali; di trarre informazioni aggiornate sui progressi nell’adeguamento da parte delle imprese italiane alle nuove disposizioni europee in materia di finanza sostenibile e contribuire più efficacemente a orientare i lavori sulla finanza sostenibile in ambito internazionale nei diversi consessi in cui l’Istituto e membro o è coinvolto.

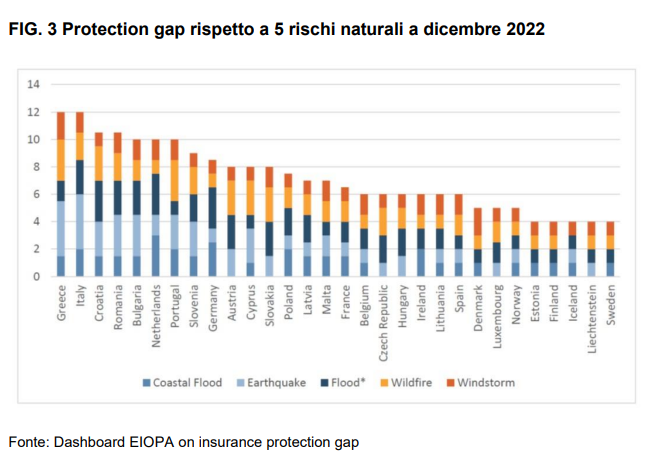

Cesari ha rimarcato ancora una volta l’elevato gap di copertura dei rischi naturali presente nel nostro paese sia in termini assoluti sia in termini relativi nel confronto internazionale.

Come si può vedere dallo schema qui sotto riportato, l’Italia, insieme alla Grecia, è il Paese europeo con il maggior deficit di coperture assicurative sui cinque rischi climatici (fonte Eiopa), nonostante il 78% del territorio italiano sia a rischio di terremoto e alluvioni..

Cesari ha anche detto che è stato recentemente istituito presso il Ministero dell’Economia e delle Finanze, il Tavolo di coordinamento sulla finanza sostenibile allo scopo, tra l’altro, di agevolare il confronto tra le Istituzioni, stimolare la formulazione di proposte e di politiche condivise nell’ambito della finanza sostenibile volte alla promozione di tematiche ambientali, nonché per la riduzione e la gestione dei rischi ambientali, sociali e di governance e alla mobilitazione di risorse finanziarie verso investimenti sostenibili.

Riguardo alla consulenza in materia di investimenti sostenibili, a come raccogliere informazioni sulle preferenze di sostenibilità dai clienti, Come abbinare le preferenze dei clienti ai prodotti e quali disposizioni si rendono necessarie per garantire l’idoneità di un prodotto di investimento assicurativo, Cesari cita la Guida Eiopa sull’integrazione delle preferenze di sostenibilità del cliente nella valutazione di adeguatezza ai sensi della Direttiva (UE) n. 2016/97 sulla distribuzione assicurativa, che fornisce indicazioni

tese a facilitare l’attuazione del Regolamento delegato (UE) 2021/1257 da parte delle

autorità nazionali competenti, delle imprese di assicurazione e degli intermediari assicurativi che forniscono consulenza sui prodotti di investimento assicurativi (IBIPs).

Sul greenwashing per l’IVASS uno dei principali punti di attenzione per contrastare questo fenomeno è l’analisi del valore che il prodotto assicurativo ha per l’assicurato (cd value for money).

L’attenzione è quindi alta sui processi POG delle imprese, che portano all’ideazione e

realizzazione dei prodotti assicurativi destinati alla collocazione nel mercato, con un focus

sui livelli dei costi sostenuti e delle garanzie offerte. L’IVASS ha avviato prime analisi sui prodotti IBIP presentati alla clientela come “sostenibili”, per verificare che essi siano realmente tali.

Maria Bianca Farina, ha evidenziato nel suo intervento come il tema della sostenibilità, in particolare quella ambientale, sia diventato argomento di tutti, oltre che una priorità dell’azione di policy, precisando comunque che l’attenzione dell’industria assicurativa è da tempo rivolta al tema. Ania ha aderito ai Principles for Sustainable Insurance (PSI) sotto l’egida delle Nazioni Unite, sottoscritti volontariamente dalle principali compagnie di assicurazione a livello globale. Tali principi promuovono l’integrazione delle considerazioni ambientali, sociali e di governance (ESG) nel business assicurativo, con particolare riferimento all’attività di underwriting. ANIA ha aderito, precisa Farina, in qualità di “Supporting Institution”, all’iniziativa.

L’impegno dell’industria assicurativa nel campo della sostenibilità sta crescendo in misura significativa, sia come investimenti in Green Bond e Social Bond sia in fondi di investimento sostenibili ai sensi del SFDR.

Sul fronte dell’attività di sottoscrizione dei rischi, l’assicurazione comporta necessariamente la gestione degli effetti del cambiamento climatico, in quanto prevede la copertura dei rischi ambientali e meteorologici. Gli assicuratori, ricorda Farina, offrono tali coperture sulla base delle loro conoscenze e della loro esperienza nella misurazione, modellizzazione e determinazione del prezzo dei rischi legati alle condizioni climatiche e possono utilizzare il loro approccio di sottoscrizione per incentivare gli assicurati a ridurre i rischi adottando misure di adattamento e prevenzione o per ridurre la propria impronta di carbonio optando per alternative ecologiche/efficienti dal punto di vista energetico. Ciò è possibile attraverso premi assicurativi basati sul rischio, la richiesta di determinate misure di prevenzione come condizione di assicurabilità e altre condizioni di polizza.

Dal Report EIOPA emerge con chiarezza il fatto che, tra le ragioni del ritardo nell’adozione di misure di adattamento, una delle più importanti sia la ridotta consapevolezza dei rischi del cambiamento climatico da parte degli assicurati.

In particolare “L’Italia è esposta in modo rilevante ai rischi catastrofali e a quelli derivanti dal climate change ma nonostante la forte esposizione al rischio, la quota di abitazioni assicurate contro questa tipologia di rischi non supera, attualmente, il 5%“, ha sottolineato Farina. Per quanto riguarda le aziende, dalle indagini dell’Associazione emerge che l’estensione delle coperture assicurative ai rischi di alluvione e terremoto va diminuendo al decrescere della dimensione aziendale: l’estensione di garanzia, infatti, viene stipulata da quasi la totalità delle imprese grandi, da un terzo di quelle piccole e da una quota minima delle micro imprese. È un dato che assume particolare rilevanza, considerato il peso delle PMI nel nostro tessuto produttivo.

L’Ania ha anche calcolato più in dettaglio quanto costerebbe a famiglie e imprese una copertura assicurativa obbligatoria contro le catastrofi naturali, ma anche contro terremoto, frane e alluvioni. Per le abitazioni civili, secondo l’Ania, la spesa sarebbe di circa 70-100 euro l’anno, mentre per le imprese il costo si aggirerebbe tra 100 e 400 euro, variabili in funzione della dimensione.

Nel colmare questo gap l’intermediazione assicurativa ha un compito primario. L’intermediario deve fornire un supporto ai clienti per la corretta identificazione delle esposizioni effettive e indicare le soluzioni disponibili, accrescendo nel contempo la consapevolezza e la conoscenza sul complesso mondo dei rischi. In particolare, sottolinea Farina, i broker possono svolgere un ruolo fondamentale per aumentare il livello di protezione del nostro Paese, concorrendo così agli obiettivi di resilienza e di sostenibilità.

Al di là dei profili ambientali, esiste un potenziale notevole di sviluppo in alcuni segmenti del mercato assicurativo – come i rischi complessi, i rischi cyber ecc. – dove la competenza e la professionalità dei broker possono essere decisive. Devono tuttavia affrontare la sfida dell’innovazione, di riuscire a trovare soluzioni nuove per rispondere con efficacia a bisogni di protezione in crescita, anche attraverso l’utilizzo delle nuove tecnologie.