A fine 2022 l’IVASS ha condotto una rilevazione sull’utilizzo di algoritmi di Machine Learning (ML) da parte delle imprese di assicurazione in processi con impatto sulla clientela.

L’indagine ha coinvolto 93 imprese di assicurazione (tutte le imprese italiane e le 4 imprese

extra UE), ed è stata svolta tra giugno e settembre 2022. Il questionario prevedeva una

sezione generale sull’utilizzo dell’Intelligenza Artificiale (IA), ML e altre tecnologie e sezioni

specifiche sui seguenti aspetti, relativi agli algoritmi di ML:

Governance

Sicurezza

Spiegabilità

Fairness

Outsourcing

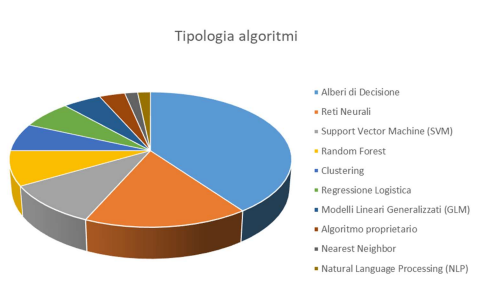

Principali algoritmi ML utilizzati dalle imprese.

Dall’indagine emerge che le imprese di assicurazione sono in una fase iniziale e conoscitiva riguardo l’utilizzo degli algoritmi ML, adottati principalmente per l’ottimizzazione dei processi interni e, in casi circoscritti, nei rapporti con gli assicurati.

Nel dettaglio, il 27% delle compagnie utilizza almeno un algoritmo di ML nei processi con impatto diretto sulla clientela, per una quota di mercato pari al 78% nel comparto danni e al 25% nel comparto vita.

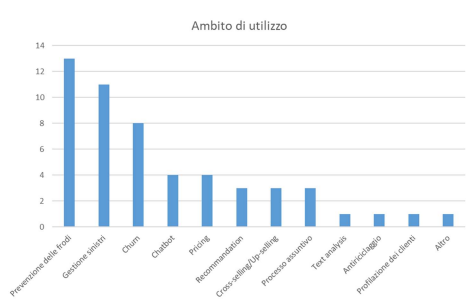

Ambiti di utilizzo

I principali ambiti di utilizzo degli algoritmi di ML sono relativi alla prevenzione delle frodi e alla gestione dei sinistri, principalmente in ambito r.c. auto, e alla identificazione

delle intenzioni di abbandono dei clienti (modelli di churn), anche a fini di pricing al rinnovo

della polizza.

- nella prevenzione delle frodi r.c. auto, gli algoritmi sono per lo più impiegati a supporto

di modelli predittivi, costituiti da regole generate sulla base dell’analisi di un campione

di sinistri, finalizzati a richiamare l’attenzione dell’operatore umano su potenziali

indicatori di frode e per valutare le relazioni tra i soggetti coinvolti nei sinistri, ad esempio: conducenti, testimoni e periti; - il ML viene impiegato per ottimizzare i tempi di gestione del sinistro r.c. auto, con, ad

esempio, la valutazione del danno mediante foto effettuate e inviate dal danneggiato,

poste a confronto con una banca dati di foto di danni similari già liquidati; in altri casi

fornisce una valutazione della priorità per la gestione dei sinistri, identifica i casi in cui il

cliente potrebbe avere vantaggio nel rifondere il costo per non incorrere nel malus e, in

generale, anche in ambiti non r.c. auto, viene impiegato per rendere più efficiente la

gestione di sinistri non complessi mediante l’analisi della documentazione; - nei processi assuntivi si rileva l’utilizzo di algoritmi ML per il riconoscimento facciale

del cliente in caso di contatto a distanza e, nelle polizze salute, per la previsione delle

malattie che possono insorgere con maggiore probabilità, da portare all’attenzione degli

underwriter, sulla base dell’anagrafica e della storia clinica dei clienti; - in ambito pricing, si segnalano i seguenti algoritmi utilizzati nel comparto auto:

– per ottimizzare la precisione predittiva delle stime della probabilità di abbandono dei

clienti (churn) al momento del rinnovo. La probabilità calcolata con ML viene

confrontata con quella determinata attraverso i tradizionali Modelli Lineari

Generalizzati (GLM) e, unitamente alla stima della redditività attesa della polizza,

contribuisce a definire un possibile sconto al rinnovo del contratto;

– per costruire cluster di rischio in cui classificare i veicoli e le zone geografiche, per

determinare i coefficienti di tariffa nel calcolo del premio; - per quanto riguarda la governance degli algoritmi, una compagnia indica di aver definito

una policy specifica mentre 19 imprese hanno dichiarato di averne una in fase di

definizione e 5 di non avere ancora programmato nulla in tal senso; - non si riscontrano impatti rilevanti su altre policy aziendali, ad esempio risk

management, compliance, internal auditing o IT, a seguito dell’utilizzo degli algoritmi di

ML; la maggior parte delle imprese (19) non ha modificato tali policy e 7 indicano di

essere “in corso di adeguamento”, di cui 5 impegnate nella revisione della data

governance; - il 56% delle imprese che utilizzano algoritmi di ML dichiara di essersi dotata di

meccanismi interni per valutare la fairness verso gli assicurati e rilevare indesiderate

esclusioni o discriminazioni dei clienti. Le imprese che non si sono dotate di questi

presidi affermano di non averne bisogno per la natura degli algoritmi e dei dati, che non

avrebbero impatti sulla equità di trattamento degli assicurati.

Il comparto auto è quello in cui, al momento, sono maggiormente utilizzati gli algoritmi ML nei processi retail.

Per quanto riguarda la governance dei nuovi strumenti di ML, solo una compagnia indica di aver definito una policy specifica; altre 19 la stanno definendo; 5 di non avere ancora affrontato il tema. Il 56% delle imprese che utilizzano algoritmi di ML dichiara tuttavia di essersi dotata di meccanismi interni per valutare la fairness verso gli assicurati e rilevare indesiderate esclusioni o discriminazioni dei clienti.

Clicca qui per visualizzare il report