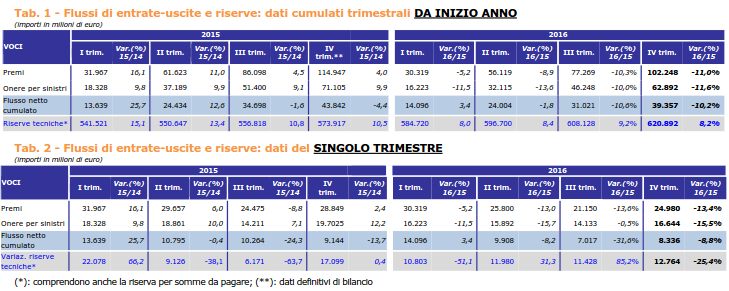

Nel 2016 il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita in Italia (lavoro diretto) è stato pari a € 39,4 mld, in diminuzione del 10,2% rispetto al 2015 e del 14,1% rispetto al 2014, quando la raccolta netta aveva raggiunto € 45,8 mld (l’importo più alto mai registrato). Tale risultato è stato determinato dalla diminuzione del volume dei premi, dovuta in gran parte al calo delle polizze di ramo III, che ha annullato il contributo positivo apportato dal decremento dell’onere per sinistri, conseguenza a sua volta di minori importi riscattati o disinvestiti delle polizze di ramo I (cfr. Tab. 1 e Fig. 1).

Analizzando gli andamenti nei singoli trimestri (cfr. Tab. 2 e Allegato III), si registra nel IV trimestre 2016 un flusso netto pari a € 8,3 mld, in aumento del 18,8% rispetto al trimestre precedente ma in calo rispetto ai restanti trimestri dell’anno e rispetto ai trimestri del biennio precedente, quando gli importi sono stati quasi tutti superiori ai € 10 mld.

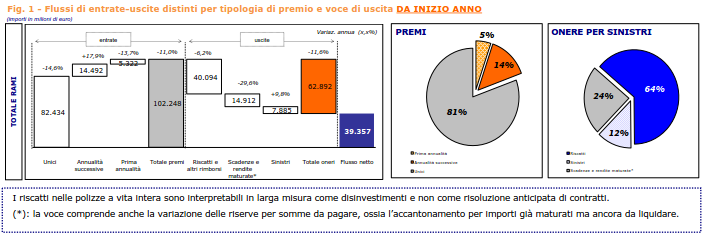

Nel 2016 il volume dei premi contabilizzati ha raggiunto € 102,2 mld, in diminuzione dell’11,0% rispetto al 2015 e del 7,5% rispetto al 2014 ma superiore alla raccolta osservata nello stesso periodo negli anni precedenti (cfr. Fig. 1 e Allegato I). L’ammontare risulta costituito per l’81% da premi unici, in calo del 14,6% rispetto al 2015, e per il restante 19% da premi periodici. Quest’ultima quota è costituita per il 5% da premi di prima annualità (-13,7% rispetto al 2015) e per il 14% da premi di annualità successive, in aumento del 17,9%.

Calcolando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent

(APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti

convenzionalmente posta pari a 10 anni – la variazione del volume premi rispetto al 2015 passerebbe da -11,1% a -0,2%.

Nel 2016 l’ammontare complessivo delle uscite è stato pari a € 62,9 mld, l’11,6% in meno rispetto all’anno precedente (cfr. Fig. 1 e Allegato II). La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 64% dei pagamenti complessivi, in diminuzione del 6,2% rispetto al 2015; le scadenze e le rendite maturate, comprensive della variazione per somme da pagare, sono ammontate al 24% delle uscite totali (-29,6%

rispetto al 2015), mentre il restante 12% è costituito dagli importi dei sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita, che hanno registrato un aumento del 9,8% rispetto all’anno precedente.

Un’analisi più approfondita dei dati evidenzia che l’81% delle imprese, rappresentative del 95% del mercato in termini di premi contabilizzati 2015, ha registrato da inizio anno un flusso netto positivo e che il 42% (per una quota premi pari al 41%) ha ottenuto un risultato migliore della media dell’indice (6,59%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.

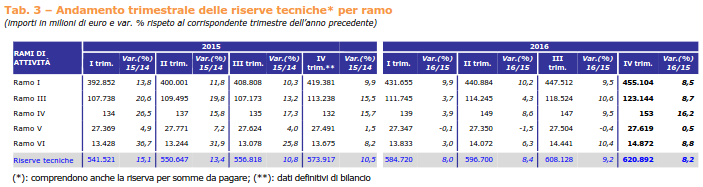

Le riserve tecniche vita alla fine dell’anno 2016 sono state pari a € 620,9 mld, in aumento del 2,1% rispetto al trimestre precedente e dell’8,2% rispetto al 2015, pressoché in linea con la crescita registrata nei trimestri precedenti (cfr. Tab. 1, Tab. 2 e Allegato IV). In particolare, il 73% delle riserve deriva da impegni assunti da polizze di ramo I (un punto percentuale in meno rispetto al trimestre precedente) mentre il 20% è afferente a

polizze di ramo III (era il 19% nel trimestre precedente). Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia nel 2016, si osserva che circa la metà dell’intero ammontare è detenuto dalle prime cinque compagnie, mentre se si considerano anche le successive cinque imprese si arriva a sfiorare il 70%.

La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2015 è stata pari a € 47,0 mld, 7,6 mld in più rispetto al saldo tecnico del settore vita.

Analisi di dettaglio per ramo

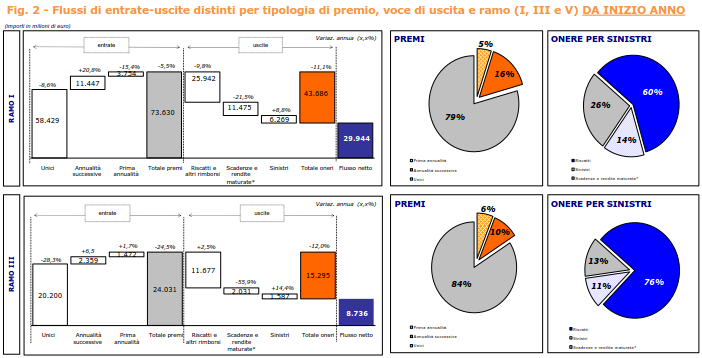

Nel 2016 il ramo I ha registrato un flusso netto positivo e pari a € 29,9 mld, in aumento del 4,2% rispetto all’anno precedente ma in calo del 25,4% rispetto al 2014, a seguito di saldi netti trimestrali positivi ma progressivamente diminuiti da inizio anno. Il risultato complessivo è dovuto alla raccolta premi del valore di € 73,6 mld, di cui € 58,4 mld unici (il 79% dei premi) e € 15,2 mld annui, e alle uscite particolarmente contenute e

pari a € 43,7 mld, grazie soprattutto ai minori riscatti (€ 25,9 mld), in significativo calo rispetto al 2015 (cfr. Fig. 2).

Nel 2016 i premi contabilizzati di ramo I hanno registrato, dopo la contrazione annua dell’1,7% osservata nei primi nove mesi dell’anno, un ulteriore calo del 5,5% rispetto al 2015, anno in cui il volume premi si era già contratto del -5,7%; gli oneri sono invece diminuiti dell’11,1% rispetto al 2015, quando invece si registrava un aumento del 15,8% rispetto al 2014. L’onere complessivo per riscatti, scadenze, rendite e sinistri ha

rappresentato nel ramo I il 9,6% delle riserve.

Relativamente al ramo III, la raccolta netta da inizio anno è stata pari a € 8,7 mld, in significativo calo (-39,5%) rispetto a quella realizzata nel 2015 ma più che raddoppiata rispetto al 2014; tale risultato è dovuto principalmente alla contrazione del volume premi rispetto all’anno precedente (-24,5%, era circa -40% al I semestre), per un ammontare pari a € 24,0 mld, compensato solo in parte dalla diminuzione delle uscite (-12,0%),

per un importo pari a € 15,3 mld. L’onere complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo III il 12,4% delle riserve.

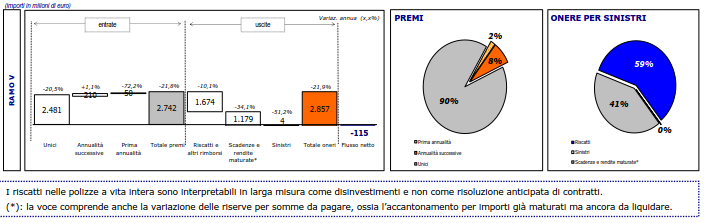

Il ramo V, con un volume premi di € 2,7 mld (il 21,8% in meno rispetto al 2015), l’importo più basso mai registrato, e con un ammontare di pagamenti di poco superiore (principalmente riscatti e scadenze), in calo del 21,9%, ha visto, anche nell’anno 2016, una raccolta netta negativa pari a € -115 mln, seppur in lieve miglioramento rispetto all’anno precedente quando il saldo negativo superava i € 150 mln. L’onere complessivo

per riscatti, scadenze e sinistri ha rappresentato nel ramo V il 10,3% delle riserve.

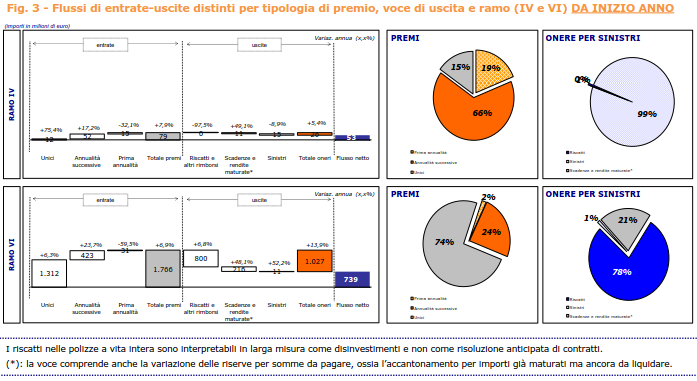

Per i rami IV e VI, meno significativi in termini di flussi, si rinvia alla figura seguente e ai dati riportati in Allegato 1.

L’andamento trimestrale delle riserve tecniche distinte per ramo nel corso dell’anno è influenzato dagli sviluppi del saldo netto tra entrate e uscite sopra descritti. Per i rami principali è possibile valutare approssimativamente quanta variazione sia scaturita da tale saldo e quanta dai rendimenti attribuiti agli assicurati.

Nel 2016 l’ammontare delle riserve tecniche afferente al ramo I è stato pari a € 455,1 mld, l’8,5% in più rispetto all’anno precedente, con una variazione dello stock da inizio anno di € 35,7 mld, ossia 5,8 mld in più rispetto all’afflusso dei premi al netto dei pagamenti (cfr. Tab. 3).

Relativamente al ramo III, invece, a fronte di un flusso netto pari a € 8,7 mld, la variazione delle riserve è stata positiva di € 9,9 mld, per effetto dei rendimenti registrati dalla gestione finanziaria che hanno portato le riserve tecniche a un ammontare di € 123,1 mld (+8,7% rispetto alla fine dell’anno 2015).

Il ramo V ha raggiunto nel 2016 un ammontare di riserve pari a € 27,6 mld, in aumento di € 127 mln rispetto a dicembre 2015, nonostante la raccolta netta (premi – uscite) negativa per € 115 mln. Tale risultato risente tuttavia di una riallocazione straordinaria di riserve trasferite dal ramo V ad altri rami effettuata nel 2016.

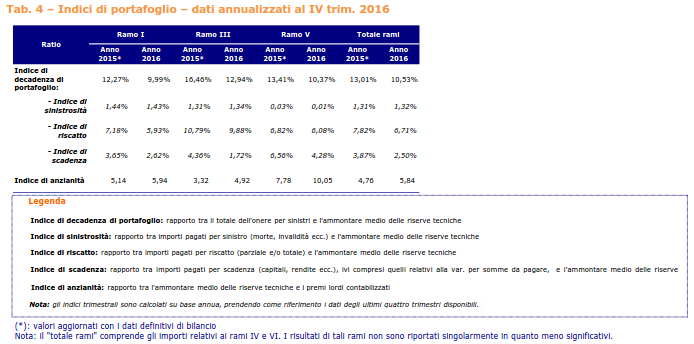

Ratio analysis: indici di portafoglio

In merito all’indice di decadenza del portafoglio (uscite in rapporto alle riserve tecniche), il valore annualizzato è risultato in significativa diminuzione passando dal 13,34% nel 2014 al 13,01% calcolato alla fine del 2015, fino ad arrivare al 10,53% nel 2016 (cfr. Tab. 4 e Allegato V), a cui ha contribuito principalmente l’andamento del ramo I.

Il calo è dovuto a due dei tre indici che lo compongono: nel dettaglio, quello più importante, in termini di valori interessati, è sicuramente l’indice di riscatto, che registra un decremento progressivo dal 7,82% nel 2015 al 6,93% nel I semestre 2016 (indice annualizzato), fino ad arrivare al 6,71% relativo all’intero anno (5,93% per il solo ramo I); il secondo indice è invece quello relativo alle scadenze che con il 2,50% registrato alla fine del 2016, conferma il progressivo trend in diminuzione del valore, pari nel 2015 al 3,87% (il solo ramo III passa dal 4,36% nel 2015 all’1,72% nel 2016). Entrambi gli andamenti decrescenti degli indici sono determinati dal contributo apportato sia dal numeratore (la diminuzione delle uscite) sia dal denominatore (l’aumento delle riserve).

Nello stesso periodo l’indice di sinistrosità, con un valore pari all’1,32% nel 2016, è risultato invece in lieve aumento rispetto al valore calcolato alla fine dell’anno precedente (1,31%) ma stazionario rispetto al valore annualizzato del I semestre 2016.

L’indice di anzianità (rapporto tra riserve tecniche e premi) relativo al 2016 è stato pari a 5,84, in ulteriore progressivo aumento rispetto al 4,76 del 2015, dovuto alla continua crescita delle riserve tecniche, in controtendenza rispetto al calo dei premi contabilizzati.

Fonte: ANIA