La modalità di versamento a premio unico ha continuato a costituire la scelta maggiormente utilizzata dai contraenti, per una quota pari al 92% del totale in termini di premi e al 60% in termini di numero di polizze; sempre da inizio anno l’importo medio dei premi unici è stato di circa € 31.350 mentre quello dei premi annui e ricorrenti ha raggiunto il valore medio di € 2.200 e € 5.000.

Calcolando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent (APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti posta convenzionalmente pari a 10 anni – il decremento del volume premi da inizio anno passerebbe da -24,3% a -17,5%.

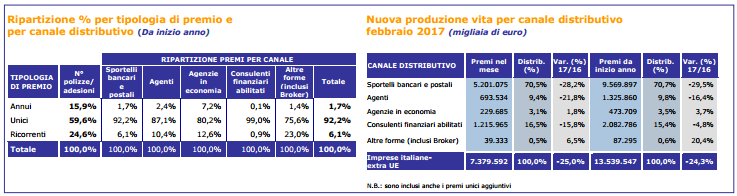

Nei primi due mesi dell’anno la maggior parte della nuova produzione è derivata dalla raccolta effettuata mediante reti bancarie, postali e finanziarie, alle quali afferisce l’86% dei nuovi premi emessi. La ripartizione dei premi per canale e per tipologia di premio evidenzia anche come le suddette reti abbiano collocato quasi esclusivamente premi unici mentre le reti agenziali raccolgano anche una quota significativa di premi periodici.

Calcolando i premi da inizio anno mediante la misura APE sopra descritta, lo scostamento della quota raccolta dalle diverse reti si riduce: la quota riconducibile alle reti bancarie, postali e finanziarie passa dall’86% all’81% mentre quella afferente alle reti agenziali sale dal 13% al 18%.

Sportelli bancari e postali

Gli sportelli bancari e postali hanno collocato nel mese di febbraio un ammontare di nuovi premi pari a € 5,2 mld, otre il 70% dei nuovi affari vita, in diminuzione (-28,2%) rispetto all’analogo mese del 2016, ma in netto aumento rispetto agli importi mensili dell’ultimo semestre del 2016; da inizio anno il volume di nuovi premi ha raggiunto un importo pari a € 9,6 mld, circa il 30% in meno rispetto ai primi due mesi dell’anno precedente. Relativamente al ramo I, gli sportelli bancari e postali hanno distribuito nel mese nuovi premi per i tre quarti della nuova produzione dell’intero canale, registrando una raccolta ancora in diminuzione rispetto a febbraio 2016; da gennaio la nuova produzione del ramo I ha raggiunto un ammontare pari a € 7,2 mld, in calo del 36,9% rispetto ai primi due mesi dell’anno precedente.

Negativo rispetto a febbraio 2016 anche l’andamento del new business afferente a polizze di ramo V, scarsamente commercializzate per il secondo mese consecutivo, totalizzando da inizio anno un volume di nuovi affari di appena € 48 mln, nettamente inferiore ai € 175 mln emessi nell’analogo periodo dell’anno precedente. La restante quota di nuova produzione è rappresentata essenzialmente dal comparto linked (composto unicamente da unitlinked, prevalentemente fondi di tipo “classico”, senza forme di protezione finanziaria o di garanzia di rendimento minimo) che nel mese di febbraio, per il secondo mese consecutivo, registra un ulteriore incremento rispetto allo stesso mese dell’anno precedente.

Da inizio anno i nuovi premi di ramo III sono ammontati a € 2,3 mld, il 18,1% in più rispetto a quanto intermediato nell’analogo periodo dell’anno precedente, a conferma di una ripresa della domanda dei clienti verso questi prodotti. I nuovi premi/contributi relativi a forme pensionistiche individuali, per la maggior parte afferenti a polizze PIP, hanno registrato nel mese di febbraio un importo ancora in aumento rispetto a febbraio 2016, raggiungendo nei primi due mesi dell’anno un ammontare pari a € 117 mln, in crescita del 24,3% rispetto all’analogo periodo dell’anno precedente.

Nel mese di febbraio i nuovi premi attinenti a forme di puro rischio distribuiti dagli sportelli bancari e postali sono lievemente aumentati rispetto all’analogo mese del 2016, raggiungendo da gennaio un importo pari a € 85 mln, l’81% dell’intero ammontare dei premi di tali forme, in aumento dell’8,2% rispetto all’analogo periodo del 2016. Il 17% di questo ammontare, per un importo pari a € 14 mln, è costituito da polizze non abbinate a mutui e credito al consumo, in aumento del 28,6% rispetto ai primi due mesi del 2016.

Agenti ed agenzie in economia

Nel mese di febbraio gli agenti e le agenzie in economia hanno collocato un volume di nuovi premi pari a € 923 mln, in aumento rispetto al mese precedente ma ancora in calo (-17,1%) rispetto allo stesso mese del 2016: nel dettaglio, per i primi si è osservato un decremento del new business del 21,8%, con una quota di mercato pari al 9%, mentre per le seconde (che distribuiscono il 3% dell’intera nuova produzione) la crescita è stata dell’1,8%.

Da inizio anno la nuova produzione dell’intero canale agenziale ha raggiunto € 1,8 mld, in diminuzione dell’11,9% rispetto ai primi due mesi del 2016. Nel mese di febbraio la rete agenziale complessiva ha intermediato principalmente prodotti di ramo I per quasi il 70% del volume di nuovi premi dell’intero canale, ancora in calo rispetto allo stesso mese del 2016; da inizio anno la contrazione della nuova produzione afferente a tale ramo si è attestata a -21,0% rispetto ai primi due mesi dell’anno precedente, per un importo pari a € 1,3 mld.

La raccolta mensile dei nuovi premi di ramo V, pari all’8% dell’intera nuova produzione del canale, è risultata invece in calo sia rispetto al mese precedente sia rispetto a febbraio 2016; nei primi due mesi dell’anno risulta comunque in crescita del 6,3% rispetto all’analogo periodo dell’anno precedente, con un ammontare pari a € 171 mln. La restante quota di nuova produzione mensile è costituita essenzialmente dalla componente unit-linked, in ulteriore aumento rispetto al mese precedente e a febbraio 2016; da inizio anno il volume di nuovi premi emesso è stato pari a € 330 mln, il 35,0% in più rispetto all’analogo periodo dell’anno precedente.

Le forme pensionistiche individuali hanno registrato un ammontare di nuovi premi/contributi pari al 4% dell’intera raccolta del canale, in crescita rispetto a febbraio 2016, attestandosi da gennaio a un volume pari a € 80 mln, il 5,2% in più rispetto ai primi due mesi del 2016. Nel mese di febbraio i nuovi premi attinenti a forme di puro rischio (l’1% della nuova produzione del canale) sono risultati in ulteriore aumento sia rispetto all’analogo mese del 2016 sia rispetto al mese precedente, raggiungendo da inizio anno un importo pari a € 14 mln (intermediati quasi totalmente dal canale agenti), con un incremento del 5,3% rispetto all’analogo periodo del 2016. La quasi totalità di queste polizze, pari a un ammontare di € 13 mln, viene commercializzata attraverso polizze non abbinate a mutui e credito al consumo, con volumi in aumento del 4,2% rispetto ai primi due mesi del 2016.

Consulenti finanziari abilitati all’offerta fuori sede

Nel mese di febbraio il canale consulenti finanziari abilitati all’offerta fuori sede (ex promotori finanziari) ha intermediato un volume di nuovi premi pari a € 1,2 mld, il 16% dell’intera nuova raccolta, registrando un decremento del 15,8% rispetto allo stesso mese del 2016, seppur in discreto aumento rispetto a gennaio 2017; nei primi due mesi dell’anno la nuova produzione del canale ha raggiunto un volume premi pari a € 2,1 mld, in calo del 4,8% rispetto a quanto collocato nell’analogo periodo dell’anno precedente. I nuovi premi di ramo I hanno rappresentato oltre il 30% del totale mensile distribuito dal canale, ammontare però più che dimezzato rispetto a febbraio 2016, mese in cui il new business di tali polizze era stato particolarmente elevato; nei primi due mesi dell’anno la nuova produzione afferente a tale ramo ha raggiunto un volume pari a € 631 mln, circa il doppio era stato raccolto nell’analogo periodo del 2016.

La parte rimanente dei nuovi affari è costituita essenzialmente da premi di ramo III, esclusivamente di tipo unit-linked, che, anche nel mese di febbraio, osservano un significativo aumento rispetto allo stesso mese del 2016; da gennaio tali polizze hanno raggiunto un importo pari a € 1,4 mld, il 63,1% in più rispetto ai primi due mesi del 2016. La commercializzazione di polizze di capitalizzazione (ramo V) nel mese di febbraio continua ad essere pressoché nulla, in linea con i mesi precedenti, totalizzando nei primi due mesi dell’anno un ammontare pari ad appena € 3 mln, in diminuzione del 37,5% rispetto all’analogo periodo del 2016.

I nuovi premi/contributi relativi a forme pensionistiche individuali (in larga parte prodotti PIP) hanno registrato, anche nel mese di febbraio, un ammontare in crescita rispetto all’analogo mese del 2016, mentre da gennaio hanno raggiunto un importo pari a € 14 mln, con un incremento dell’8,6% rispetto ai primi due mesi dell’anno precedente. Nel mese di febbraio i nuovi premi attinenti a forme di puro rischio sono risultati, come a gennaio, ancora abbastanza contenuti, seppur in crescita rispetto all’analogo mese del 2016, attestandosi nei primi due mesi dell’anno a un ammontare pari ad appena € 1,3 mln, con un incremento del 50,7% rispetto all’analogo periodo del 2016. Il 32% di queste forme viene commercializzato attraverso polizze non abbinate a mutui e credito al consumo, con volumi in crescita del 29,5% rispetto ai primi due mesi del 2016.

Fonte: ANIA Trends