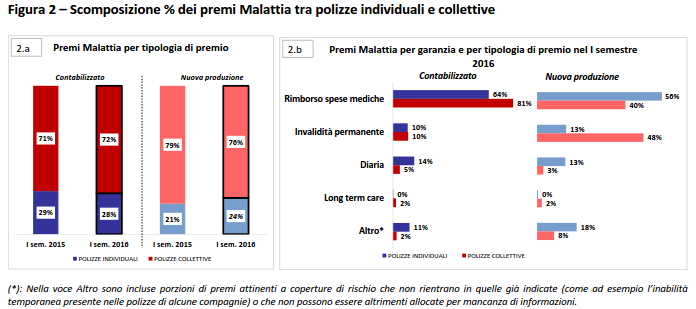

Nel ramo Malattia si registra invece una forte presenza di polizze collettive, pari a oltre il 70% della raccolta totale premi nel I semestre 2016 (cfr. Figura 2.a), in lieve aumento rispetto all’analogo periodo del 2015. Cala conseguentemente il peso delle polizze individuali, dal 29% nel I semestre 2015 al 28%. Nel comparto del new

business le polizze collettive rappresentano invece il 76% del totale nuovi premi, in diminuzione di tre punti percentuali rispetto al I semestre 2015 ma superiore di sei rispetto all’incidenza registrata nei premi contabilizzati.

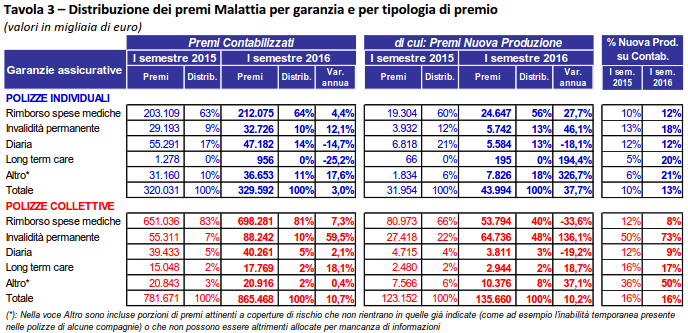

In merito alla distribuzione dei premi Malattia distinti per le principali garanzie assicurative offerte dal mercato, si registra, al contrario di quanto osservato per il ramo Infortuni, una minore eterogeneità di offerta fra le polizze

individuali e quelle collettive (Figura 2.b e Tavola 3), con la garanzia rimborso spese mediche che risulta ampiamente la più diffusa in termini di premi contabilizzati.

Per quanto riguarda il settore delle polizze individuali, si stima che nel I semestre 2016 la raccolta dei premi contabilizzati sia stata pari a € 330 mln, in aumento del 3,0% rispetto all’analogo periodo del 2015, a fronte di

circa un milione di polizze in vigore (+8,4% rispetto al I semestre 2015). L’incidenza dei premi per nuovi affari sul totale è pari al 13% (era 10% nel I semestre 2015), per un ammontare di € 44 mln, in aumento del 37,7% rispetto ai primi sei mesi del 2015.

Anche nel I semestre 2016 continua la forte predominanza sul portafoglio totale della garanzia rimborso spese mediche; nel dettaglio, tale garanzia raccoglie il 64% dei premi contabilizzati individuali, valore superiore di un

punto percentuale rispetto ai primi sei mesi del 2015, con un ammontare pari a € 212 mln (+4,4% rispetto all’analogo periodo del 2015). Anche nella nuova produzione la garanzia rimborso spese mediche rappresenta

oltre la metà del new business emesso nel I semestre 2016, per un ammontare pari a € 25 mln (il 12% dei premi contabilizzati), in ulteriore aumento rispetto all’analogo periodo del 2015.

La seconda garanzia, in termini di peso percentuale, è la diaria con il 14% dei premi contabilizzati nel I semestre 2016 e con un importo pari a € 47 mln (di cui il 12% di nuova produzione), in diminuzione sia in termini di volume premi sia di quota di mercato rispetto all’analogo periodo del 2015.

La copertura del rischio per invalidità permanente registra un peso percentuale più contenuto e pari al 10% del totale, in aumento del 12,1% rispetto al I semestre 2015, per un ammontare premi pari a € 33 mln (di cui il 18% derivante da nuove polizze individuali emesse nel I semestre 2016).

La garanzia che copre il rischio di malattia long term care (cfr. Nota metodologica) continua, anche nel I semestre 2016, a essere poco significativa (in quanto realizzata più frequentemente mediante la garanzia Vita) e un quinto dei suoi premi deriva da polizze di nuova produzione.

La categoria “altro”, che include porzioni di premi attinenti a coperture di rischio che non rientrano in quelle già indicate (come ad esempio l’inabilità temporanea presente nelle polizze di alcune compagnie) o che non possono

essere altrimenti allocati per mancanza di informazioni, incide per l’11% dei premi contabilizzati.

Relativamente al settore delle polizze collettive, nel I semestre 2016 si stima un volume premi di € 865 mln, di cui il 16% afferente a nuova produzione (stesso valore del I semestre 2015), registrando un incremento del 10,7%

rispetto all’analogo periodo del 2015. Per questa tipologia di polizze, l’incidenza della garanzia rimborso spese mediche risulta ancora più elevata rispetto alle polizze individuali (vi contribuisce significativamente la copertura offerta da casse sanitarie privatistiche o da aziende in favore dei propri dipendenti); nel dettaglio, tale garanzia

supera l’80% del totale premi contabilizzati, due punti percentuali in meno rispetto all’incidenza stimata nel I semestre 2015, ma in aumento del 7,3% in termini di volume premi, per un ammontare pari a € 698 mln (di cui solo l’8% attinente a nuova produzione, in calo rispetto ai primi sei mesi del 2015).

La seconda garanzia maggiormente diffusa per le polizze collettive è l’invalidità permanente, pari nel I semestre 2016 a un volume premi di € 88 mln, circa il 60% in più rispetto all’analogo periodo del 2015 e pari al 10% del

totale premi (stesso valore delle polizze individuali), in aumento di tre punti percentuali rispetto all’analogo periodo del 2015. Il 73% di tali premi risulta essere connesso a polizze di nuova produzione che nel I semestre

2016 registrano un ammontare più che raddoppiato e pari al 48% del totale new business collettivo.

La garanzia diaria registra un’incidenza sul totale premi stazionaria rispetto al I semestre 2015 e pari al 5%; nel dettaglio, nel I semestre 2016 il volume premi è stato pari a € 40 mln (di cui il 9% di nuova produzione), in

aumento del 2,1% rispetto all’analogo periodo del 2015.

Anche nelle polizze collettive, seppur in misura minore rispetto alle polizze individuali, la garanzia long term care è scarsamente commercializzata, rappresentando nei primi sei mesi del 2016 il 2% del totale premi contabilizzati (analoga incidenza riscontrata nella nuova produzione), per un ammontare pari a € 18 mln. La categoria “altro”

nel I semestre 2016 ammonta a € 21 mln, importo in linea con quanto risultava nell’analogo periodo del 2015, pari al 2% dei premi contabilizzati.

Fonte: ANIA