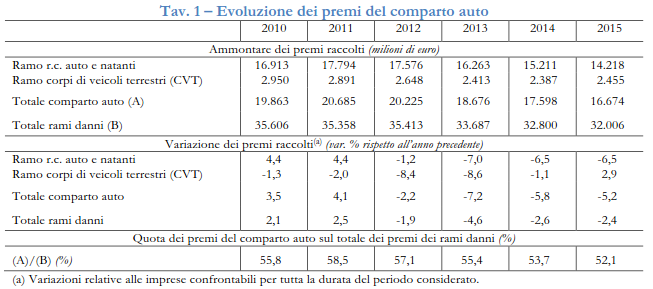

Nel 2015, i premi contabilizzati complessivamente per il ramo r.c. auto e natanti e per il ramo corpi di veicoli terrestri si sono attestati a 16.674 milioni di euro, costituendo il 52,1% della produzione dei rami danni, in progressivo calo negli ultimi anni (tav. 1).

I premi del lavoro diretto italiano nel ramo r.c. auto e natanti, raccolti nel 2015 dalle 47

imprese nazionali e rappresentanze di imprese estere con sede legale in uno stato extra SEE che hanno esercitato il ramo, sono stati pari a 14.218 milioni di euro, con un decremento rispetto al 2014 pari al 6,5%. Si registra quindi per il quarto anno consecutivo una flessione della raccolta.

Il peso dei premi del ramo r.c. auto e natanti sul totale dei rami danni è del 44,4%, in calo per il quarto anno consecutivo (50,3% nel 2011).

Nel 2015 il premio pagato per veicolo assicurato, al netto degli oneri fiscali e parafiscali, risulta pari a 371 euro, in calo rispetto al 2014 (–6,2%) – di cui 279 euro per il premio puro. La differenza con il premio puro dà luogo ad un margine atteso, al netto delle spese unitarie di gestione (pari a 80 euro nel 2015), di circa 12 euro per polizza.

Per quanto riguarda la distribuzione territoriale della raccolta, la stessa è concentrata nelle

regioni del Nord, con un’incidenza sul totale nazionale pari al 44,9%, simile a quella dei tre precedenti esercizi e in flessione rispetto agli esercizi precedenti il 2012.

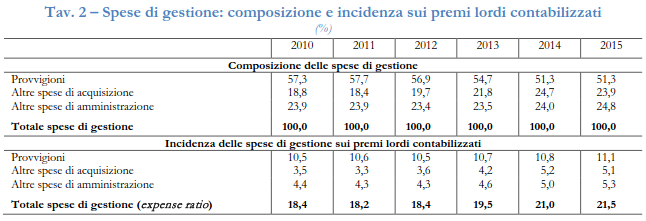

L’incidenza delle provvigioni di acquisizione e di incasso sui premi, pari a 11,1% (tav. 2), è in lieve aumento rispetto al 2010 (10,5%). L’incidenza delle altre spese (di acquisizione e amministrazione) è aumentata per effetto della diminuzione del volume dei premi stessi. Ciò ha determinato un aumento di 3,1 punti percentuali dell’expense ratio (21,5% nel 2015, da 18,4% del 2010).

La composizione delle spese di gestione è stata caratterizzata da una diminuzione della quota delle provvigioni (51,3% nel 2015 rispetto a 57,3% del 2010).

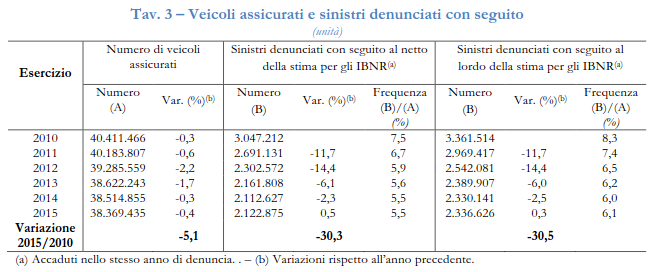

Nel 2015 sono stati denunciati in Italia 2.122.875 sinistri con seguito accaduti nello stesso

anno6 (+0,5% rispetto all’anno precedente, tav. 3), pari, in rapporto a 38.369.435 veicoli assicurati, ad una frequenza sinistri di 5,5%. Tra 2010 e 2015, il numero dei sinistri denunciati con seguito si è ridotto, sia in numero (–30,3%), sia in rapporto ai veicoli assicurati (riduzione di due punti percentuali della frequenza di sinistri).

La frequenza dei sinistri gestiti (includendo anche la stima IBNR7 a riserva ovvero di quelli che saranno denunciati in anni successivi a quello di accadimento) sale al 6,1% nel 2015. L’indicatore risulta in flessione rispetto al valore di 8,3% del 2010.

I sinistri gestiti denunciati nel 2015, indipendentemente dal loro anno di accadimento, sono stati invece 2.580.647, in aumento dello 0,6% sul 2014. Rispetto al 2010, i sinistri sono complessivamente diminuiti del 30,7%.

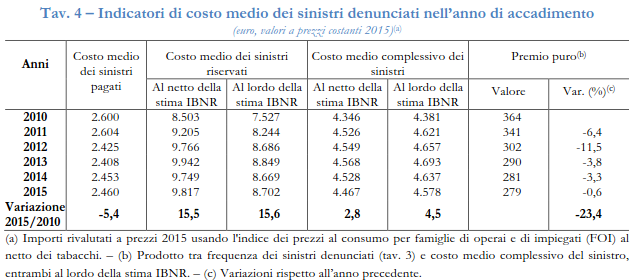

Il costo medio dei sinistri

Sinistri denunciati nell’anno di accadimento. Il costo medio dei sinistri risarciti nello stesso anno di generazione è stato di 2.460 euro per il 2015 (ammontava a 2.453 euro per la generazione del 2014, tav. 4).

L’ammontare medio stanziato a riserva, in previsione di esborsi futuri, è stato di 9.817 euro per la generazione di sinistri del 2015 (9.749 euro per la generazione 2014). Il costo medio complessivo (del totale dei sinistri pagati o messi a riserva) ammonta per la generazione 2015 a 4.467 euro.

Nel 2015, il costo medio complessivo, comprensivo della stima per i sinistri IBNR, ammonta a 4.578 euro (tav. 4). Il prodotto tra questo valore e la frequenza di sinistri (tav. 3) consente di ottenere il premio puro medio (al netto dei caricamenti per spese e delle tasse) pari a 279 euro. Il dato, sostanzialmente stabile rispetto ai 281 euro del 2014, risulta (a prezzi 2015) più basso del 23,4% rispetto al valore del 2010.

Sinistri denunciati nell’anno di esercizio.

Se si considerano i sinistri gestiti denunciati nel 2015, indipendentemente dal loro anno di accadimento, si osserva a prezzi correnti un aumento dell’ammontare del valore medio dei risarcimenti e del riservato nell’arco temporale 2010-2015: il risarcimento medio del 2015 ammonta a 4.739 euro (+8,5% rispetto al 2010), il riservato medio a 17.002 euro (+25,9% sul 2010), mentre il costo medio complessivo è pari a 8.856 euro (+20,8%).

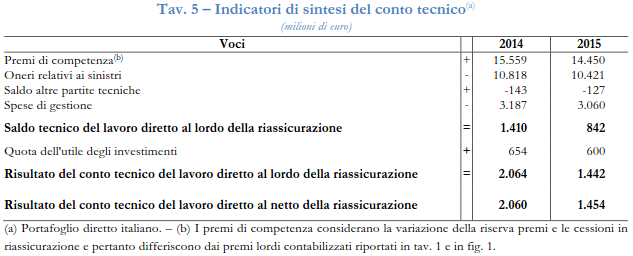

Il risultato del conto tecnico al netto della riassicurazione registra un utile per il quarto anno consecutivo e pari a 1.454 milioni di euro nel 2015 (tav. 5), con un’incidenza del 10,1% sui premi di competenza. L’utile è in riduzione rispetto ai 2.060 milioni di

euro del 2014 (pari al 13,2% dei premi).

Tra 2014 e 2015, nonostante la diminuzione delle spese di gestione (–4,0%), hanno contribuito alla contrazione dell’utile tecnico, in ordine di importanza per ammontare: la riduzione della raccolta premi di competenza (–7,1%), la riduzione dell’onere complessivo per sinistri (–3,7%) e, in misura secondaria il calo dell’utile degli investimenti (–8,2%).

Fonte: IVASS