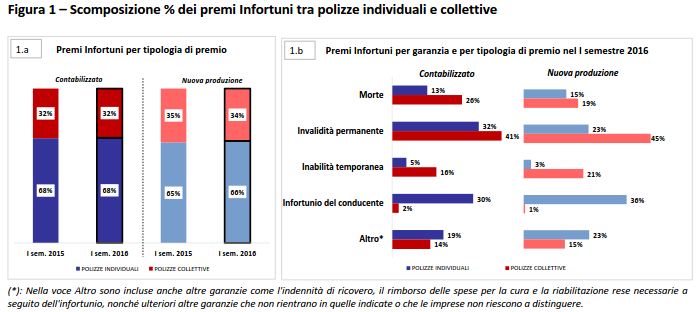

Nel I semestre 2016 la percentuale dei premi contabilizzati Infortuni relativi a polizze individuali è stata pari al 68% del totale del ramo, valore in linea con l’analogo semestre del 2015 e superiore di due punti percentuali

rispetto all’incidenza calcolata sulla sola nuova produzione (cfr. Figura 1.a); circa un terzo dei premi contabilizzati è, conseguentemente, afferente alle polizze collettive (era 29% nel I semestre 2014).

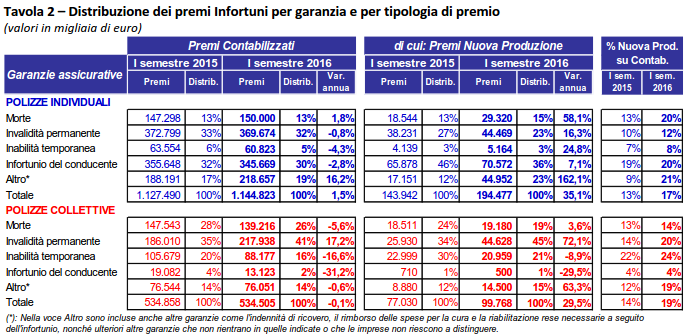

In merito alla distribuzione dei premi distinti per le principali garanzie assicurative, si registrano alcune differenze tra le polizze individuali e quelle collettive (cfr. Figura 1.b e Tavola 2). Mentre quasi un terzo dei premi contabilizzati delle polizze individuali si concentra nella copertura infortunio del conducente, vi è una scarsa

penetrazione di tale garanzia per le polizze collettive (circa il 2%) per le quali, invece, vi è una maggiore diffusione nella copertura di altri rischi (morte, invalidità permanente e inabilità temporanea). Tale differenza si riscontra, in modo anche più evidente, nei premi di nuova produzione.

Per quanto riguarda il settore delle polizze individuali (in cui si copre una sola persona o un nucleo familiare), si stima che nel I semestre 2016 i premi contabilizzati siano stati pari a € 1,1 mld (+1,5% rispetto all’analogo periodo del 2015), a fronte di 13,7 mln di polizze sottoscritte, in crescita dell’11,9%. Il 17% dei premi contabilizzati è

rappresentato dai nuovi affari, che registrano a loro volta un ulteriore incremento rispetto al I semestre 2015.

Le due garanzie assicurative per le quali si stima si concentri oltre il 60% dei premi contabilizzati sono l’invalidità permanente (totale o parziale) e l’infortunio del conducente. Nel dettaglio, nel I semestre 2016 la copertura per l’invalidità permanente raccoglie il 32% dei premi, la quota più alta tra tutte le garanzie, per un ammontare pari a € 370 mln (di cui il 12% di nuova produzione), in lieve diminuzione (‐,8%) rispetto al I semestre 2015. La raccolta premi della garanzia infortunio del conducente, pari nel I semestre 2016 a € 346 mln, risulta in calo del 2,8% rispetto ai primi sei mesi del 2015, rappresentando comunque il 30% del totale premi delle polizze individuali. Per tale garanzia si registra anche il maggior volume di nuovi premi emessi nel I semestre 2016 (€ 71 mln, ossia il 36% dell’intera nuova produzione).

I premi contabilizzati per la copertura del rischio morte rappresentano nel I semestre 2016 il 13% del totale, valore in linea rispetto al 2015, con un volume pari a € 150 mln (+1,8% rispetto al I semestre 2015); i premi dei

nuovi affari incidono per circa il 20% della raccolta complessiva.

La copertura per inabilità temporanea, con un importo pari a € 61 mln (premi derivanti quasi unicamente da polizze individuali sottoscritte in anni precedenti), registra invece un calo del 4,3% rispetto al I semestre 2015,

rappresentando il 5% del totale premi (era 6% nell’analogo periodo del 2015).

La categoria “altro” (che comprende l’indennità di ricovero, il rimborso delle spese per la cura e la riabilitazione a seguito di infortunio, nonché ulteriori garanzie che non rientrano in quelle indicate o che le imprese non distinguono) nel I semestre 2016 rappresenta il 19% dei premi contabilizzati, per un volume di € 219 mln, oltre un quinto derivante da polizze di nuova sottoscrizione.

In merito alle polizze collettive (in cui si copre una pluralità di persone e il contraente stipula l’assicurazione in nome e per conto altrui), nel I semestre 2016 l’ammontare del volume premi si stima pari a € 535 mln, invariato rispetto all’analogo periodo del 2015, quando la variazione annua era stata invece positiva e pari al +12,0%.

L’incidenza della nuova produzione sul totale dei premi contabilizzati Infortuni relativi a polizze collettive risulta pari al 19%, cinque punti percentuali in più rispetto al I semestre 2015 e due punti superiore a quella osservata

nel comparto delle individuali. Non si dispone di una stima del numero di polizze collettive a causa della bassa

significatività del campione di imprese che hanno fornito questa informazione.

In particolare si stima che nel I semestre 2016 il 41% dei premi contabilizzati, pari a € 218 mln (+17,2% rispetto all’analogo periodo del 2015), sia rivolto alla copertura del rischio di invalidità permanente, sei punti percentuali in più rispetto ai primi sei mesi del 2015. Il 20% di tale importo è stato raccolto tramite la sottoscrizione di nuove polizze, in netto aumento rispetto al I semestre 2015.

La seconda garanzia più diffusa in termini di volume premi è quella relativa alla copertura del rischio morte che nel I semestre 2016 raggiunge un ammontare di 139 mln (‐5,6% rispetto all’analogo periodo del 2015), con un’incidenza della nuova produzione pari al 14%.

La raccolta premi afferente al rischio inabilità temporanea, pari a € 88 mln, registra l’ammontare più contenuto

rispetto a quanto raccolto nell’analogo periodo del 2014 e del 2015, con un’incidenza sul totale premi del 16% (era 20% nel 2015) e un decremento del 16,6% rispetto al I semestre 2015 (calo registrato anche dalla nuova

produzione, che costituisce circa un quarto del contabilizzato).

Contrariamente a quanto osservato per le polizze individuali, nelle polizze collettive la copertura per l’infortunio del conducente risulta piuttosto marginale ed è andata progressivamente contraendosi fino ad arrivare al I semestre 2016 ad appena € 13 mln (il 2% dei premi contabilizzati), raccolti quasi unicamente attraverso il

pagamento di premi di polizze sottoscritte in anni precedenti.

I premi afferenti alla categoria “altro” hanno un’incidenza sul totale premi pari al 14% nel I semestre 2016 (€ 76 mln, uguale al I semestre 2015).

Fonte: ANIA