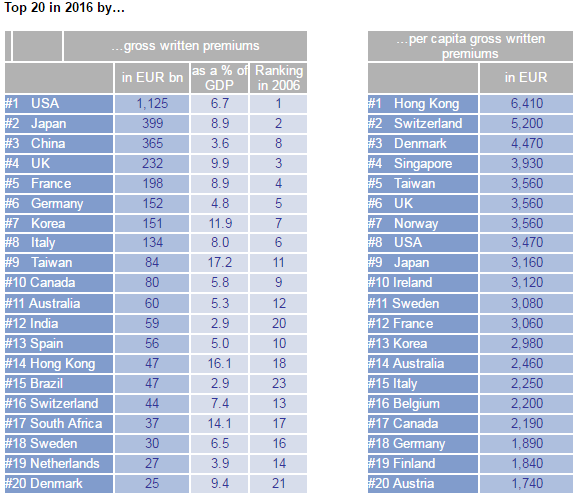

Secondo le prime proiezioni di Allianz Research la raccolta premi complessiva globale è salita a un nuovo record di 3.650 miliardi di euro nel 2016 (esclusa assicurazione malattia.

In confronto con l’anno precedente, l’aumento nominale – dopo le rettifiche per correggere gli effetti di cambio – arriva a una stima del 4,4%.

Il ritmo di crescita è leggermente più sui due anni precedenti – quando era al di sopra del 5 per cento – ed è in linea sia con la media a lungo termine e il tasso di crescita economica globale.

Un anno quindi “normale”? Non proprio. Dei 150 miliardi di euro di premi aggiuntivi, quasi 70 miliardi di euro sono attribuibili ad un solo mercato: la Cina. Ciò significa che la Cina è responsabile di quasi la metà di crescita dello scorso anno; senza la Cina, il mondo assicurativo avrebbe raggiunto una crescita di solo il 2,7%.

L'”effetto Cina” è stato particolarmente pronunciato nel settore vita, dove escludendo il contributo cinese il tasso di crescita globale sarebbe più che dimezzato da un rispettabile 4,7% al 2,3% nel 2016.

Ciò è dovuto, da una parte, al rapido sviluppo nella stessa Cina: l’anno scorso il mercato assicurativo vita cinese ha conosciuto il più alto tasso di crescita registrato dal 2008, di oltre il 30%.

Anche se la spesa pro capite sui prodotti assicurativi vita (a circa 170 euro) ha ancora una lunga strada da percorrere prima di raggiungere la media dei paesi sviluppati, la Cina ha già superato l’Austria in termini di tasso di penetrazione assicurativa, e con il 2,4% è anche a breve distanza dai tedeschi: in Germania il tasso di penetrazione di assicurazione sulla vita è stato del 2,7% lo scorso anno.

In secondo luogo, questa posizione dominante cinese può sicuramente essere attribuita anche al crollo dei mercati di assicurazione vita in altre parti del mondo. Nell’Europa occidentale, si prevede che la raccolta premi sia in calo dell’1,2% complessivamente nel 2016, il primo trend negativo dal 2012.

E non è una situazione che si limita all’Europa occidentale. I mercati hanno visto una contrazioni anche in alcune parti dell’Europa orientale (cioè in Polonia e nella Repubblica Ceca) e in Australia (per il secondo anno consecutivo). D’altra parte, la Russia, la Turchia e molti dei mercati emergenti di Asia – India, Indonesia e Vietnam, per esempio, stanno segnalando tassi di crescita a due cifre, con anche gli Stati Uniti che stanno registrando un solido sviluppo.

Questo vuol dire che, tutto sommato, la raccolta premi globale nel settore delle assicurazioni vita è aumentato di circa 4,7% ad un totale di 2.300 miliardi di euro. Poco meno di due terzi dei premi assicurativi a livello mondiale (esclusa l’assicurazione sanitaria) sono ancora da attribuire alle attività di assicurazione vita.

Gli sviluppi nel comparto assicurativo danni sono sempre stati meno volatili, con un margine molto più basso di oscillazione in entrambe le direzioni rispetto al ramo vita. Quindi, solo una manciata di mercati – sia pure tra cui paesi come l’Italia e il Giappone – ha riportato tassi di crescita negativi nel 2016.

Tutto sommato, i premi lordi emessi a livello mondiale nel segmento P & C dovrebbero essere aumentati del 4,0%.

Questo sarebbe il dato più debole dal 2010, dopo cinque anni di crescita media superiore al 5%.

Lo sviluppo un po’ deludente dell’anno scorso, tuttavia, è quasi un riflesso esatto della caduta in corso dell’economia e del commercio globale. La Cina non è riuscita a sfuggire del tutto a questo sviluppo registrando un calo della crescita economica e riportando nel ramo P&C una crescita “solo” del 9%: la prima volta sotto la soglia dei 10% dal 1990. Questo significa anche che la tendenza globale è molto meno affidamento sulla Cina nel settore P&C, con solo un quinto della crescita globale dello scorso anno attribuibile al mercato cinese.

Le proiezioni di Allianz indicano che l’Europa occidentale ha raggiunto una crescita molto solida del 2,1% lo scorso anno. Questa è la seconda volta dopo la crisi finanziaria, dopo il 2015, che la crescita nel settore P & C è riuscita a risalire oltre la soglia del 2%.

Nel complesso, tuttavia – guardando sia il vita che i danni – il mercato assicurativo europeo occidentale è in stagnazione.

Di conseguenza, la sua quota di mercato globale scende ulteriormente a circa il 27% nel 2016, contro il 36% di dieci anni fa.

Ciò significa che il progresso della Cina e degli altri mercati emergenti sta gradualmente erodendo il peso dell’Europa occidentale sul mercato globale.

È interessante notare che questo non avviene nella stessa misura per il mercato nordamericano, la cui quota di mercato globale è rimasta relativamente stabile intorno al 33% per alcuni anni.

Anche se la quota di mercato del Nord America è minore rispetto al livello pre-crisi, il calo è meno drammatico. Mentre all’inizio del millennio, i mercati assicurativi Nord America e Europa occidentale erano praticamente pari in termini di raccolta complessiva, oggi il mercato nordamericano è più grande di circa il 20%.