di Simone Rizzo e Fabio Furgiuele

In questo numero della rubrica “Benchmark & Clausole” confrontiamo le condizioni di polizza proposte dalle 5 compagnie assicurative leader nel ramo “R.C. generale” (Ania 2014) in materia di malattie professionali:

- UnipolSai Assicurazioni;

- Generali Italia;

- Allianz;

- Reale Mutua;

- Zurich Insurance.

L’ordine esclusivamente numerico delle compagnie analizzate non segue la precedente classifica Ania.

Glossario e collocazione della clausola nella polizza

La Commissione Consuntiva permanente per la salute e la sicurezza sul lavoro, istituita all’interno del Ministero del Lavoro e della Previdenza Sociale, definisce la malattia professionale come un “qualsiasi stato morboso che possa essere posto in rapporto causale con lo svolgimento di una qualsiasi attività lavorativa”, dunque una patologia che si sviluppa per effetto dell’esposizione involontaria, graduale e progressiva, da parte di un soggetto durante l’attività lavorativa, di fattori ambientali rischiosi per la salute.

Tutte le compagnie operanti in Italia in questo ramo hanno previsto nei loro contratti di Responsabilità civile delle aziende verso i loro prestatori d’opera, una estensione – generalmente prestata con apposito premio aggiuntivo – per ampliare le garanzie di polizza alle malattie professionali.

In tutte le successive tabelle di comparazione abbiamo segnalato con il colore verde le migliori condizioni a favore dell’assicurato e con il colore giallo le aree di attenzione di cui l’assicurato dovrebbe essere sempre informato prima della stipulazione del contratto.

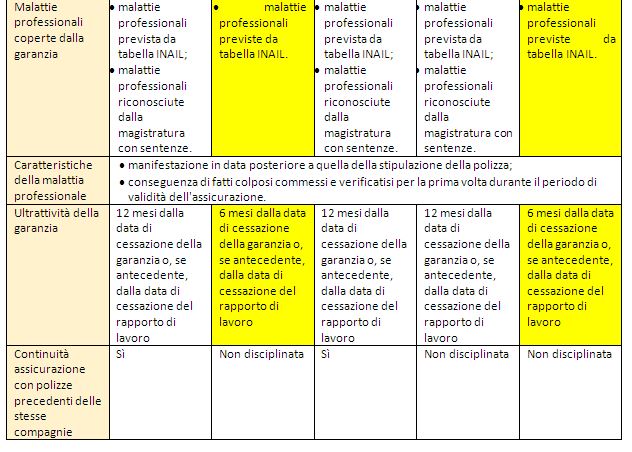

Come è possibile notare dalla tabella, nell’ambito delle polizze esaminate la clausola viene proposta come estensione delle garanzie RCT/O; soltanto in un caso sui 5 analizzati la compagnia propone l’estensione alle malattie professionali già compresa nelle garanzie base, senza sovrappremio.

Caratteristiche della garanzia “malattie professionali”

Si evidenzia l’importanza di verificare sempre quali malattie professionali sono coperte dalla clausola: ci sono casi in cui le malattie riconosciute sono quelle unicamente previste dalla tabella INAIL, esonerando dunque dalla garanzia tutte le altre patologie “non tabellate”, anche nel caso in cui siano state riconosciute dalla magistratura con sentenza che dichiara la responsabilità dell’Assicurato.

Esclusioni e limiti di operatività

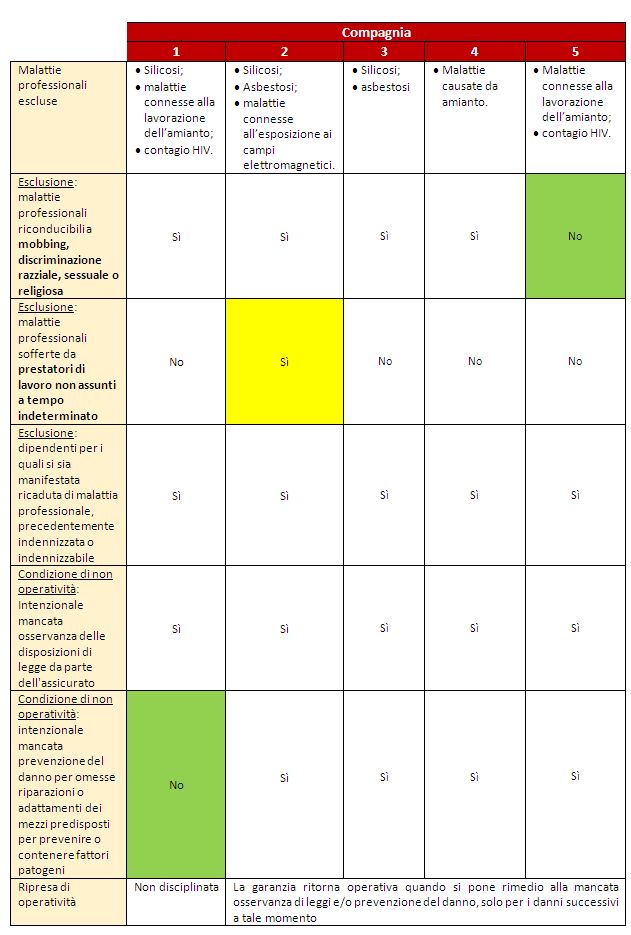

Si evidenzia la presenza di clausole con esclusioni più o meno estese alle quali è opportuno prestare attenzione in un’ottica di adeguatezza dei contratti offerti al cliente.

In particolare l’esclusione dalla garanzia dei prestatori di lavoro non assunti a tempo indeterminato, norma che lascia in capo all’azienda assicurata il rischio di dover sostenere le conseguenze economiche di una malattia professionale riconosciuta in capo a prestatori di lavoro “atipici”, oramai molto diffusi nelle realtà economiche. Tutte le polizze analizzate, tranne una, contengono una limitazione dell’operatività della clausola in caso di inosservanza di disposizioni di legge o di intenzionale mancata prevenzione del danno, salvo ripresa dell’operatività della clausola per sinistri verificatisi in data posteriore a quella di riallineamento a quanto previsto dalle normative vigenti in merito. Si precisa, in merito, che tutti gli operatori assicurativi ribadiscono nelle condizioni di polizza il proprio diritto ad eseguire ispezioni e controlli presso gli stabilimenti dell’assicurati e i luoghi di lavoro.

Conclusioni

Il confronto delle diverse CGA sul tema delle malattie professionali ha evidenziato delle differenze di non poco rilievo che riteniamo possano essere da stimolo di riflessione per gli intermediari nell’ottica di offrire coperture adeguate alle reali esigenze dell’assicurato.