Sulla base delle anticipazioni fornite dalle compagnie (112 imprese nazionali, 3 rappresentanze di imprese extra UE e 61 rappresentanze di imprese europee sulle 96 ammesse in Italia), l’ANIA ha raccolto i dati relativi ai premi lordi contabilizzati nel 2015 per il portafoglio diretto italiano dei rami Danni e dei rami Vita.

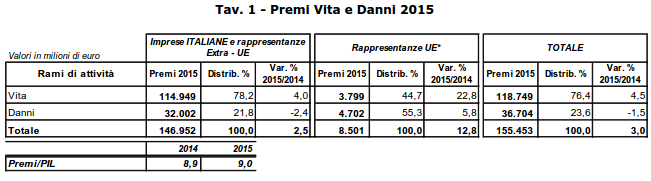

Nel 2015 la raccolta complessiva dei premi delle imprese di assicurazione nazionali e delle rappresentanze per l’Italia di imprese extra europee (dati provvisori) è stata pari

a 147 miliardi con una crescita, in termini omogenei, del 2,5% rispetto al 2014 (Tav. 1). La dinamica è il risultato di un aumento dei premi del settore Vita (+4,0%) e di una diminuzione di quello Danni (-2,4%). L’incidenza dei premi totali (Vita e Danni) sul Prodotto Interno Lordo è lievemente cresciuta, passando dall’8,9% nel 2014 al 9,0% nel 2015.

Le rappresentanze di imprese europee operanti in Italia in regime di stabilimento hanno

registrato nel 2015 una variazione positiva dei premi contabilizzati più elevata rispetto alle

imprese nazionali (+12,8% rispetto a +2,5%). La crescita ha riguardato sia il settore Vita

(+22,8%) sia il settore Danni (+5,8%). Con un volume premi (per il campione di imprese

rilevato) pari a 8,5 miliardi, le rappresentanze di imprese europee incidono per circa il 5,5% della raccolta premi totale. Si stima che questa incidenza salirebbe a circa il 6,7% qualora si fossero ricevuti i premi da parte di tutte le rappresentanze europee.

(*) I dati delle rappresentanze UE sono relativi ad un campione di imprese che si stima rappresentino l’80% circa del totale (in particolare il 95% nel settore Danni e il 65% nel settore Vita)

(*) I dati delle rappresentanze UE sono relativi ad un campione di imprese che si stima rappresentino l’80% circa del totale (in particolare il 95% nel settore Danni e il 65% nel settore Vita)

Fonte: ANIA

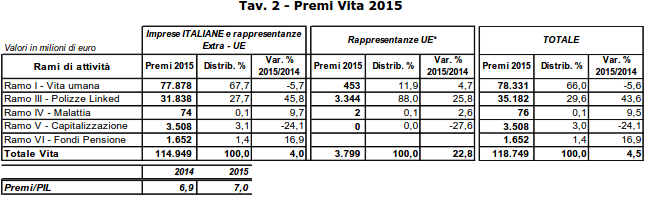

Con riferimento alle sole imprese nazionali e alle rappresentanze di imprese extra – europee, nel 2015 la raccolta premi nei rami Vita ha sfiorato i 115 miliardi in aumento del

4% rispetto al 2014; si tratta del valore di raccolta più elevato mai registrato nel nostro paese anche se la crescita del 2015 risulta molto inferiore a quella registrata nel biennio precedente: +29,9% nel 2014 e +22% nel 2013.

Vita

Nel 2015, l’incremento più rilevante della raccolta premi (+46%) si riscontra per i prodotti di ramo III – Linked (Tav. 2) che hanno contabilizzato circa 32 miliardi di premi, quasi

esclusivamente rappresentati da polizze di tipo unit linked che hanno registrato una raccolta record nell’esperienza di vendita di questo business in Italia. In diminuzione del 5,7% i premi del ramo I – Vita umana che fa seguito a due anni di crescita molto elevati: +26,9% nel 2013 e +27,1% nel 2014. Le polizze di ramo I si confermano, comunque, ancora come la scelta primaria da parte dei risparmiatori, riuscendo a calamitare oltre i due terzi dell’intera raccolta Vita (78 miliardi). In diminuzione sono risultati anche i premi del ramo V – Capitalizzazione che con un volume di 3,5 miliardi si riducono del 24,1%. I due restanti rami, IV – Malattia (74 milioni) e VI – Fondi Pensione (1,7 miliardi), infine, hanno registrato rispettivamente una crescita del 9,7% e del 16,9%.

L’incidenza della raccolta Vita sul Prodotto Interno Lordo è lievemente aumentata passando dal 6,9% nel 2014 al 7,0% nel 2015.

Per quanto riguarda le rappresentanze in Italia di imprese UE, i premi contabilizzati alla fine del 2015 sono stati pari a 3,8 miliardi con una crescita di circa il 23% quasi esclusivamente allocabili a polizze di tipo linked (poco meno del 90% dei premi totali raccolti da tali imprese).

I risultati di questo comparto possono essere influenzati dalla bassa

rappresentatività del campione di imprese Vita partecipanti alla rilevazione (circa il 65% in

termini di premi).

Rami Danni

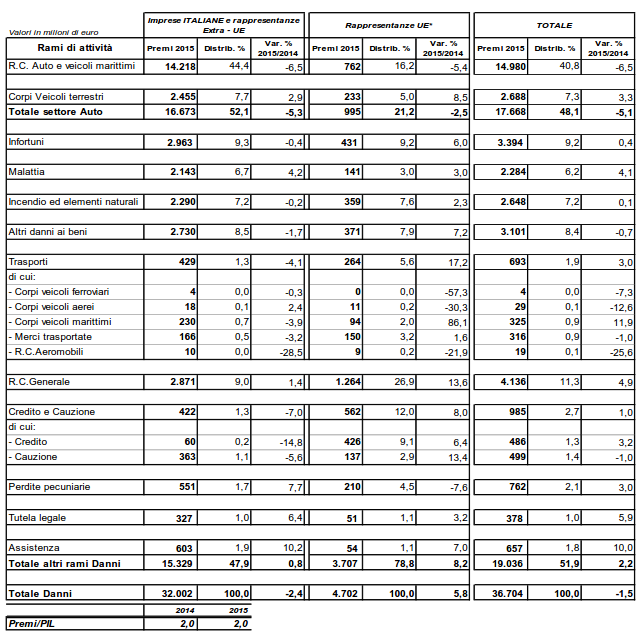

Nel 2015 la raccolta premi nei rami Danni delle imprese nazionali ed extra-

europee è stata pari a 32,0 miliardi con un calo del 2,4% rispetto al 2014 (Tav. 3).

La dinamica è il risultato di:

- Una diminuzione nel settore Auto, i cui premi hanno registrato una flessione del 5,3%;

più specificatamente, -6,5% nel ramo R.C. Auto e veicoli marittimi e +2,9% nel ramo

Corpi veicoli terrestri. Si tratta, per il ramo R.C. Auto, della quarta variazione negativa

consecutiva: dal 2011 al 2015 i premi sono diminuiti di circa il 20% e il volume premi

del 2015 (pari a 14,2 miliardi) è tornato ai livelli di quindici anni fa (nel 2000 la raccolta premi era pari a circa 14 miliardi). Ha contribuito al così importante calo dei premi R.C. Auto l’accesa concorrenza fra le imprese, le quali hanno potuto beneficiare di un lungo periodo di riduzione della sinistrosità iniziato nel 2010 ma che si è interrotto nel corso del 2015. I premi medi di questo ramo, infatti, dall’autunno 2012 alla fine del 2015 si sono ridotti di circa il 20%. Il ramo Corpi Veicoli terrestri, invece, con 2,5 miliardi di raccolta a fine 2015, è risultato in crescita del 2,9% rispetto al 2014, interrompendo così il trend di contrazione che in sette anni (2008-2014) ha visto i premi contabilizzati di questo ramo ridursi di circa il 30%. La commercializzazione di queste coperture assicurative è, infatti, fortemente correlata con la vendita di nuove vetture che era crollata, secondo i dati ACI, di oltre il 40% nel periodo 2009-2013. Nella media del 2015, invece, sempre secondo l’ACI, le nuove vetture hanno registrato una crescita di quasi il 15% dopo la più contenuta crescita già riscontrata nel 2014 (+5,5%). - Un lieve aumento negli altri rami Danni i cui premi sono cresciuti dello 0,8%, anche per

effetto dei segnali di recupero del ciclo economico nazionale. All’interno di questo

macro-settore i premi dei seguenti rami hanno registrato una variazione positiva:

Assistenza (+10,2%), Perdite pecuniarie (+7,7%), Tutela legale (+6,4%), Malattia

(+4,2%), Corpi veicoli aerei (+2,4%) e R.C. Generale (+1,4%). Sono invece risultati in

calo i restanti rami danni tra i quali i rami Credito e Cauzione che insieme hanno ridotto

i propri premi del 7,0%, gli Altri danni ai beni (-1,7%), gli Infortuni (-0,4%) e il ramo

Incendio che resta sostanzialmente stabile (-0,2%).

L’incidenza dei premi degli altri rami Danni sul totale premi del comparto è salita dal 46,3% del 2014 al 47,9% del 2015 mentre quella del settore Auto è diminuita dal 53,7% al 52,1%. I rami più rappresentativi, in termini di market share (dopo il settore Auto), rimangono gli Infortuni (9,3%), il ramo R.C. Generale (9,0%) e il ramo Altri danni ai beni (8,5%). Nel 2015, l’incidenza della raccolta Danni sul Prodotto Interno Lordo è stata pari al 2,0%, come nell’anno precedente.

Le rappresentanze di imprese aventi sede legale nei paesi europei hanno contabilizzato premi per 4,7 miliardi, in aumento di circa il 6% rispetto al 2014. Il settore Auto è risultato in diminuzione del 2,5%; in particolare, mentre il ramo Corpi Veicoli terrestri registra un aumento dei premi anche più marcato rispetto a quella delle imprese italiane (+8,5% vs +2,9%), i premi dei rami R.C. Auto e natanti sono risultati in diminuzione (-5,4%), in linea con quanto registrato dalle imprese italiane. In aumento di oltre l’8% i restanti rami Danni. Oltre che nel ramo R.C. Auto e veicoli marittimi che, per queste rappresentanze costituisce il 16% del business danni complessivo, si registra un’importante raccolta nel ramo R.C. Generale (27%), nel settore Credito e Cauzioni (12%) e nel ramo Infortuni (9,2%).

Fonte: ANIA