di Teresa Campo

Altro che il Qe o gli 80 euro di bonus! Per gli italiani ammonta a 30-40 miliardi di euro la liquidità aggiuntiva a cui potrebbero accedere, anche subito. Grazie alla surroga del mutuo, cioè alla sua sostituzione con finanziamenti più convenienti, oggi largamente disponibili a seguito della riduzione del costo del denaro.

Ciò consente infatti un minore costo per gli interessi passivi e quindi una rata mensile meno onerosa. È quanto emerge da un’elaborazione di Mutuionline

Ciò consente infatti un minore costo per gli interessi passivi e quindi una rata mensile meno onerosa. È quanto emerge da un’elaborazione di Mutuionline ![]() , che ha calcolato non solo i potenziali risparmi in termini di rata mensile, ma il loro montante da qui alla scadenza del finanziamento, scoprendo appunto che su un mutuo di 120 mila euro (la media di mercato) se ne possono risparmiare fino a 80 mila e addirittura 100 mila se si passa dal tasso fisso al variabile. Insomma, un giovamento immediato per le famiglie in attesa che si concretizzi l’agognata ripresa economica.

, che ha calcolato non solo i potenziali risparmi in termini di rata mensile, ma il loro montante da qui alla scadenza del finanziamento, scoprendo appunto che su un mutuo di 120 mila euro (la media di mercato) se ne possono risparmiare fino a 80 mila e addirittura 100 mila se si passa dal tasso fisso al variabile. Insomma, un giovamento immediato per le famiglie in attesa che si concretizzi l’agognata ripresa economica.

L’offerta convenienza arriva dall’accelerazione al ribasso dei saggi di mercato, spinti anche dall’imminente partenza del Qe, l’enorme massa di liquidità che verrà immessa nel sistema a partire dalla prossima settimana. «Basta pensare che i migliori mutui a tasso fisso oggi hanno tassi addirittura sotto il 3% per durate fino a 20 anni, per aumentare di poco per scadenze superiori», spiega Roberto Anedda di Mutuionline . «Il precedente minimo risale alla fine del 2010, quando i migliori prodotti a tasso fisso viaggiavano intorno al 4%, ben un punto percentuale in più, e il divario è molto più ampio se ci si rifà ad altri periodi. Non meno interessanti sono i mutui a tasso variabile, che grazie all’Euribor a zero e a spread in continuo calo partono oggi dall’1,65%».

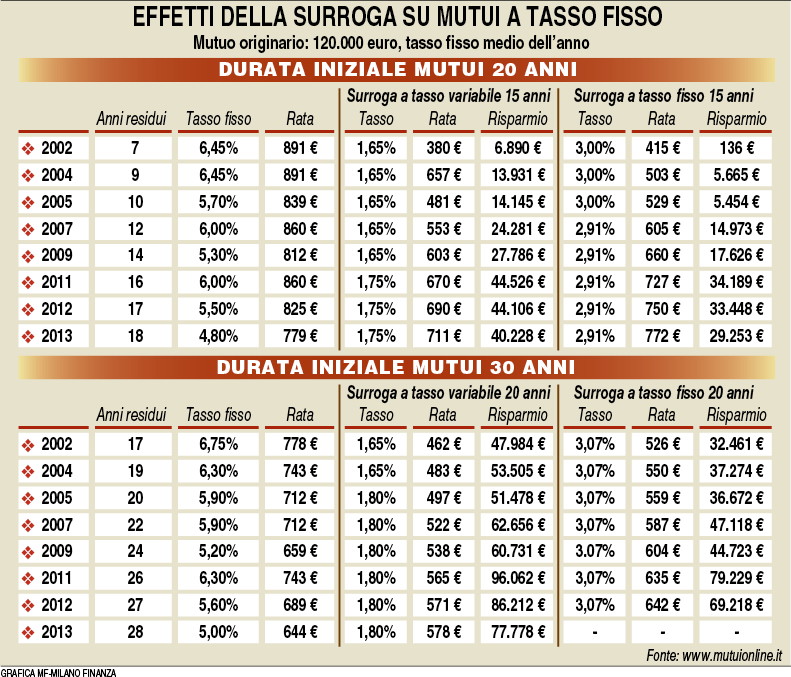

La corsa alla surroga è però già partita da tempo e anzi è proprio a questa che si deve in buona parte la leggera ripresa del mercato dei mutui vista nel 2014. Secondo i dati Assofin l’aumento del 13% dell’erogato rispetto a un anno prima si deve infatti del +6,5% registrato dai nuovi mutui, ma soprattutto al +212% delle surroghe. E il trend non accenna a esaurirsi grazie al fatto che chi ha acceso un mutuo tra il 2011 e il 2013 sta pagando tuttora fino al 4% di solo spread (contro un’offerta odierna inferiore al 2%) oppure tassi fissi anche superiori al 6%. «Ma la novità è che i tassi odierni sono così bassi da rendere la surroga appetibile anche per i mutui accesi pre crisi», prosegue Anedda, «anche se meno costosi di quelli più recenti». Per quelli a tasso fisso accesi per esempio nei primi anni Duemila il risparmio medio si aggira sui 30-40 mila euro su un mutuo iniziale di 120 mila con durata da 20 a 30 anni. «Il risultato è che una buona fetta del milione e passa di mutui a tasso fisso accesi in anni più o meno lontani e ancora in essere potrebbe godere dei risparmi accennati», aggiunge Anedda, «con almeno 2-3 mila euro l’anno di risparmio sul mutuo per ciascuna famiglia, una riduzione dal 25% al 40% dell’Irpef su uno stipendio lordo annuo di 30 mila euro». Ma non solo: è anche possibile accorciare la durata residua del prestito rispetto a quella originaria, risparmiando ancora di più sugli interessi, oppure allungarla ulteriormente (come fatto l’anno scorso dal 40% di chi surrogava) al fine di abbattere la rata ancora di più e di destinare le risorse ad altri progetti. Il tutto senza aggravi di costo grazie alla possibilità di detrarre fiscalmente gli interessi passivi fino a 4 mila euro l’anno.

Ma oltre a spingere il mercato della surroga, i saggi ai minimi storici potrebbero dare una mano a tutto il comparto mutui, quindi anche alle nuove erogazioni, complice il calo dei prezzi delle case. Le banche nel frattempo si stanno attrezzando per attirare la clientela. Deutsche Bank per esempio a chi accenderà un mutuo entro ottobre rimborserà tutti gli interessi del primo anno (fino a un massimo di 5 mila euro) tramite buoni acquisto, mentre Ubi Banca prevede uno spread a scalare nel tempo (5 centesimi ogni cinque anni). Ma altre campagne promozionali partiranno di qui a breve. In testa Unicredit , decisa a recuperare le posizioni perdute gli scorsi anni (nel 2014 ha raddoppiato l’erogato) anche se leader di mercato resta Intesa Sanpaolo , mentre crescite a due cifre si registrano anche per Credem , Ubi Banca , Mediolanum , Mps , Veneto Banca eDeutsche Bank . (riproduzione riservata)