di Anna Messia

Gli esami, si sa, non finiscono mai. Chiusa con successo e prima del previsto la fase del profondo riassetto partita a giugno 2012 con l’arrivo al vertice di Mario Greco, Generali si prepara ad affrontare nuove sfide. Gli obiettivi numerici saranno indicati solo il 27 maggio, all’investor day di Londra, ma l’agenda è già piena di impegni.

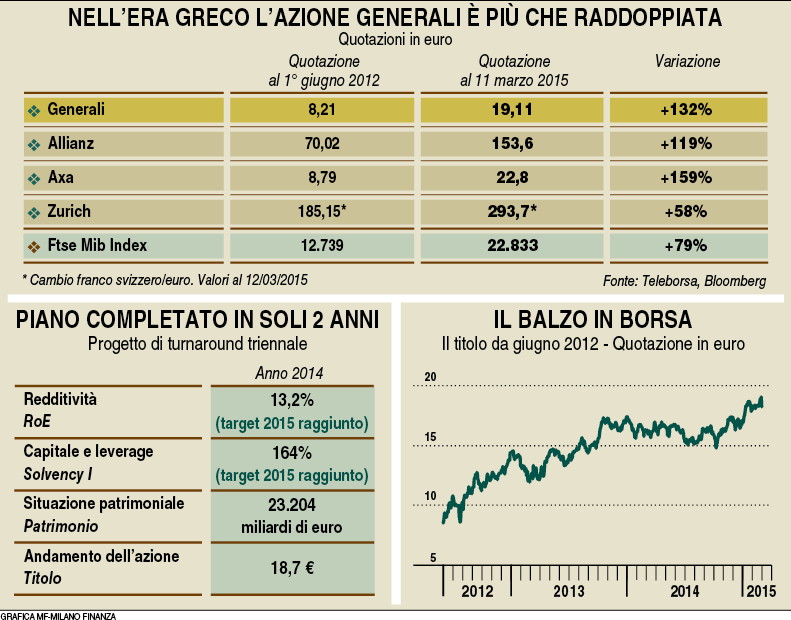

Come rimettere velocemente in carreggiata la partecipata in Francia, nel ramo auto, che ha ancora un combined ratio superiore al 100%; oltre che riuscire a tenere alta la profittabilità del Vita, nonostante tassi d’interesse prossimi allo zero (problema particolarmente sentito in Germania); ma soprattutto il gruppo dovrà dimostrare di reggere il ritmo della crescita profittevole registrata finora in Italia che, nonostante la profonda riorganizzazione con l’aggregazione di cinque compagnie in una, si è rivelata il motore trainante per Generali generando l’anno scorso un cash flow di 900 milioni. Sono probabilmente proprio queste le tre sfide più impegnative che si presenteranno nei prossimi mesi sulla strada del group ceo, Mario Greco, che intanto, giovedì 12, presentando il bilancio 2014, ha promesso al mercato cedole sempre più ricche, che aumenteranno anno dopo anno. Ed è pure arrivato il primo assaggio importante, con un dividendo che quest’anno sarà ben più corposo, pari a 60 centesimi, rispetto ai 45 dell’anno scorso e ai 20 centesimi dei due anni precedenti.  Del resto che il management sia in grado di rispettare gli impegni lo ha già dimostrato, raggiungendo con un anno di anticipo gli obiettivi di crescita annunciati due anni fa a Londra. Allora non mancarono gli scettici. Quando Greco e il cfo Alberto Minali garantito che non ci sarebbe stato bisogno di alcun aumento di capitale (nonostante l’impegno a rilevare il 100% delle attività dell’Est Europa per 2,5 miliardi), promettendo cash flow di 2 miliardi, un roe del 13% e 4 miliardi di dismissioni, più di qualcuno considerò quei numeri troppo ambiziosi. Eppure le cessioni sono state realizzate tutte come da programma; e grazie anche a un mercato assicurativo particolarmente favorevole, con un boom della raccolta Vita, specie in Italia, e un calo degli incidenti auto che ha fatto aumentare la redditività del ramo Danni ai record storici, quei traguardi, come detto, sono stati toccati prima del previsto. Il cash flow è stato raggiunto (fissando per il 2015 un obiettivo di 1,5 miliardi), il roe, a dicembre, era del 13,2%, con un risultato operativo di 4,5 miliardi, in crescita del 10,8% rispetto al 2013, e con un utile netto di 1,7 miliardi, comprensivo di 400 milioni svalutazioni.

Del resto che il management sia in grado di rispettare gli impegni lo ha già dimostrato, raggiungendo con un anno di anticipo gli obiettivi di crescita annunciati due anni fa a Londra. Allora non mancarono gli scettici. Quando Greco e il cfo Alberto Minali garantito che non ci sarebbe stato bisogno di alcun aumento di capitale (nonostante l’impegno a rilevare il 100% delle attività dell’Est Europa per 2,5 miliardi), promettendo cash flow di 2 miliardi, un roe del 13% e 4 miliardi di dismissioni, più di qualcuno considerò quei numeri troppo ambiziosi. Eppure le cessioni sono state realizzate tutte come da programma; e grazie anche a un mercato assicurativo particolarmente favorevole, con un boom della raccolta Vita, specie in Italia, e un calo degli incidenti auto che ha fatto aumentare la redditività del ramo Danni ai record storici, quei traguardi, come detto, sono stati toccati prima del previsto. Il cash flow è stato raggiunto (fissando per il 2015 un obiettivo di 1,5 miliardi), il roe, a dicembre, era del 13,2%, con un risultato operativo di 4,5 miliardi, in crescita del 10,8% rispetto al 2013, e con un utile netto di 1,7 miliardi, comprensivo di 400 milioni svalutazioni.

Senza quelle voci negative, legate alla vendita della svizzera Bsi e alla svalutazione della partecipazione nella russa Ingosstrakh, il risultato sarebbe stato di 2,1 miliardi, in ulteriore crescita rispetto agli 1,9 miliardi del 2013. «Un’altra promessa chiave al mercato era migliorare la solidità finanziaria del gruppo», ha ricordato Greco tracciando il bilancio dei due anni, «allineandola ai competitor internazionali». Anche in questo caso il risultato è stato migliore del previsto, visto che a dicembre l’indice Solvency I di Generali era del 162%, migliore quindi del target del 160% fissato tra l’altro per fine 2015. Allineamento che ha fatto bene pure al titolo del Leone, che si è avvicinato alle performance dei competitor. Da giugno 2012, quando valeva 8,21 euro, ad oggi (18,15 euro) l’azione Generali ha guadagnato circa il 121%, meno di Axa , che nello stesso periodo ha reso il 159% (da 8,79 a 22,8 euro) ma in linea con Allianz , le cui azioni sono salite del 119% (da 70,02 a 153,6 euro). Il segnale più significativo della maggiore internazionalizzazione raggiunta nel biennio da Generali con l’arrivo di Greco è però forse l’accresciuta presenza nell’azionariato degli investitori esteri, passati dal 26% del 2012 agli attuali 32%. Investitori che sembrano pronti a scommettere che il gruppo riuscirà a dare ancora soddisfazioni al mercato, nonostante giovedì 12, con la comunicazione del bilancio, siano prevalsi i realizzi, con il titolo che ha perso il 4,4% perché le attese di utile netto erano un po’ più alte, e soprattutto perché in quei numeri non c’erano le svalutazioni su Bsi e Ingosstrakh. Il 90% dei broker ha valutazioni positive (45%) o neutre (45%) sul gruppo e solo un 10% consiglia di vendere azioni Generali . L’altra sorpresa poco gradita dagli analisti sui conti 2014 sono state poi le prove di valutazioni sull’indice Solvency II, che a causa del calo dei tassi d’interesse si attesterebbe per Generali al 157%, rispetto ai 184% del 2013. Numeri che per ora sono poco più che indicativi, visto che le regole di Solvency II, che partiranno a gennaio dell’anno prossimo, sono ancora in fase di definizione e mancano elementi determinanti che potrebbero incidere sul valore finale. Il cfo Minali ha subito chiarito che il calo è dovuto esclusivamente alla discesa dei tassi d’interesse, assicurando di non avere preoccupazioni e garantendo che «non ci saranno impatti sulla politica dei dividendi di Generali ». Ma al mercato, come noto, piacciono le certezze e quella di Solvency II resta un’altra sfida che la compagnia triestina affronterà nei mesi a venire. (riproduzione riservata)