di Roberta Castellarin e Paola Valentini

È in vista una rivoluzione per il mondo della previdenza complementare, le cui adesioni in Italia non sono mai decollate. Oggi gli iscritti ai fondi pensione negoziali, agli aperti e alle polizze pip (piani individuali previdenziali) sono quasi 6 milioni, poco meno del 30% della platea dei lavoratori interessati.

Il disegno di legge sulla concorrenza, voluto dal premier Matteo Renzi, punta a rilanciare il comparto introducendo non solo una maggiore libertà di trasferimento da un fondo all’altro, la cosiddetta portabilità, ma facendo anche sì che la previdenza integrativa abbia un ruolo più incisivo come ammortizzatore sociale.

Sono quattro, in dettaglio, le novità introdotte dall’articolo 15 del provvedimento in questione varato dal consiglio dei ministri del 20 febbraio e ora in discussione in Parlamento. Innanzitutto viene introdotta la possibilità per i fondi pensione negoziali di rivolgersi anche a platee diverse dalla propria e quindi anche alle adesioni individuali. I negoziali diventeranno quindi dei fondi aperti. Questo porta però alla necessità di adeguarsi alla regole della Covip sulle modalità di distribuzione previste per gli operatori finanziari, essendo i negoziali enti no profit. «Con la facoltà di dilatazione del fondo pensione negoziale oltre i suoi naturali confini, dovrà darsi soluzione a tutta una serie di effetti a cascata: nel sistema, il fondo negoziale che decida di allargarsi assumerà la configurazione di fondo aperto e dunque dovrà stare alle diverse regole di accesso al mercato, a cominciare da quelle che presiedono la raccolta delle adesioni», spiega Pasquale Sandulli, docente di diritto della previdenza complementare alla Luiss di Roma, in un intervento che sarà pubblicato nell’Osservatorio Giuridico n° 36 del Mefop (di prossima uscita).

Sandulli sottolinea che «sarà eventualmente compito della Covip rendere ancora più omogenee le disposizioni, ma certo sarà difficile immaginare la costituzione in una rete di collocatori di estrazione sindacale, se veramente si vuole dare respiro alla programmata norma, e non se ne voglia fare solo una bandiera».

Sandulli sottolinea che «sarà eventualmente compito della Covip rendere ancora più omogenee le disposizioni, ma certo sarà difficile immaginare la costituzione in una rete di collocatori di estrazione sindacale, se veramente si vuole dare respiro alla programmata norma, e non se ne voglia fare solo una bandiera».

Il decreto introduce poi la possibilità, per gli iscritti ai negoziali che vogliono cambiare, di trasferire anche il contributo del datore di lavoro. Oggi chi aderisce a un fondo aperto (che non abbia stipulato un accordo con l’azienda) a o un pip non ha diritto al contributo del datore di lavoro, che di solito si aggira attorno all’1% della retribuzione. In sostanza il lavoratore potrà trasferire automaticamente a un’altra forma pensionistica complementare il contributo che il datore di lavoro versa al fondo pensione negoziale cui è iscritto il dipendente.

Tale novità è stata fortemente criticata da Assofondipensione, l’associazione dei fondi pensione negoziali che oggi hanno 2 milioni di iscritti e un patrimonio di 37 miliardi di euro. «Il provvedimento sminuisce il ruolo dei fondi pensione negoziali, incentivando fondi pensione aperti e piani individuali di previdenza delle assicurazioni a trasformare gli aderenti ai nostri fondi», afferma Michele Tronconi, presidente di Assofondipensione, «in una sorta di terreno di caccia preferenziale». II lavoratori, ha spiegato Tronconi, «sarebbero incentivati a transitare nei fondi negoziali solo al fine di acquisire il diritto al contributo del datore di lavoro, mentre i fondi aperti e i pip sarebbero incentivati a preferire e ricercare questa tipologia di clienti, che si portano in dote il contributo pagato dalle aziende». In questo modo, secondo Assofondipensione, non si crea sana concorrenza bensì una guerra fratricida: «La corsa ai già iscritti avrebbe un effetto a somma zero e andrebbe a scapito delle adesioni complessive alla previdenza integrativa». Inoltre, in materia di prestazioni pensionistiche il decreto renderà possibile accedere in via anticipata alla pensione integrativa in caso di cessazione dell’attività lavorativa che comporti la non occupazione per più di 24 mesi (nella normativa attuale sono 48 mesi), con un anticipo massimo di 10 anni rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza. Mentre oggi i fondi pensione possono erogare l’assegno integrativo soltanto se mancano al massimo cinque anni alla pensione di primo pilastro. «L’ampliamento da cinque a dieci anni del presupposto del riscatto per inoccupazione, non più oltre 48 ma per soli oltre 24 mesi, costituisce un’utile risposta all’esigenza di adeguamento del sistema prestazionale di secondo livello, potenziando così la componente previdenziale di sostegno al reddito», commenta Sandulli.

Tale novità è stata fortemente criticata da Assofondipensione, l’associazione dei fondi pensione negoziali che oggi hanno 2 milioni di iscritti e un patrimonio di 37 miliardi di euro. «Il provvedimento sminuisce il ruolo dei fondi pensione negoziali, incentivando fondi pensione aperti e piani individuali di previdenza delle assicurazioni a trasformare gli aderenti ai nostri fondi», afferma Michele Tronconi, presidente di Assofondipensione, «in una sorta di terreno di caccia preferenziale». II lavoratori, ha spiegato Tronconi, «sarebbero incentivati a transitare nei fondi negoziali solo al fine di acquisire il diritto al contributo del datore di lavoro, mentre i fondi aperti e i pip sarebbero incentivati a preferire e ricercare questa tipologia di clienti, che si portano in dote il contributo pagato dalle aziende». In questo modo, secondo Assofondipensione, non si crea sana concorrenza bensì una guerra fratricida: «La corsa ai già iscritti avrebbe un effetto a somma zero e andrebbe a scapito delle adesioni complessive alla previdenza integrativa». Inoltre, in materia di prestazioni pensionistiche il decreto renderà possibile accedere in via anticipata alla pensione integrativa in caso di cessazione dell’attività lavorativa che comporti la non occupazione per più di 24 mesi (nella normativa attuale sono 48 mesi), con un anticipo massimo di 10 anni rispetto ai requisiti per l’accesso alle prestazioni nel regime obbligatorio di appartenenza. Mentre oggi i fondi pensione possono erogare l’assegno integrativo soltanto se mancano al massimo cinque anni alla pensione di primo pilastro. «L’ampliamento da cinque a dieci anni del presupposto del riscatto per inoccupazione, non più oltre 48 ma per soli oltre 24 mesi, costituisce un’utile risposta all’esigenza di adeguamento del sistema prestazionale di secondo livello, potenziando così la componente previdenziale di sostegno al reddito», commenta Sandulli.

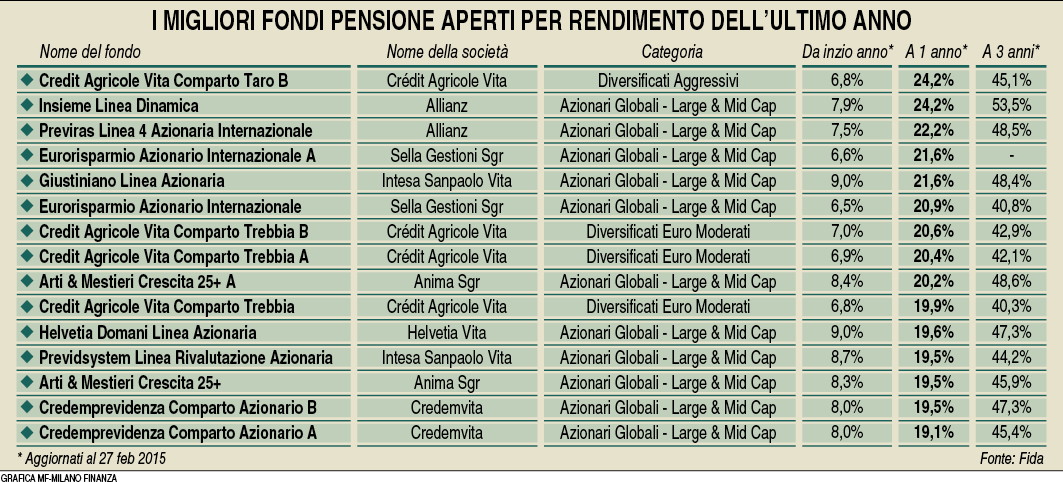

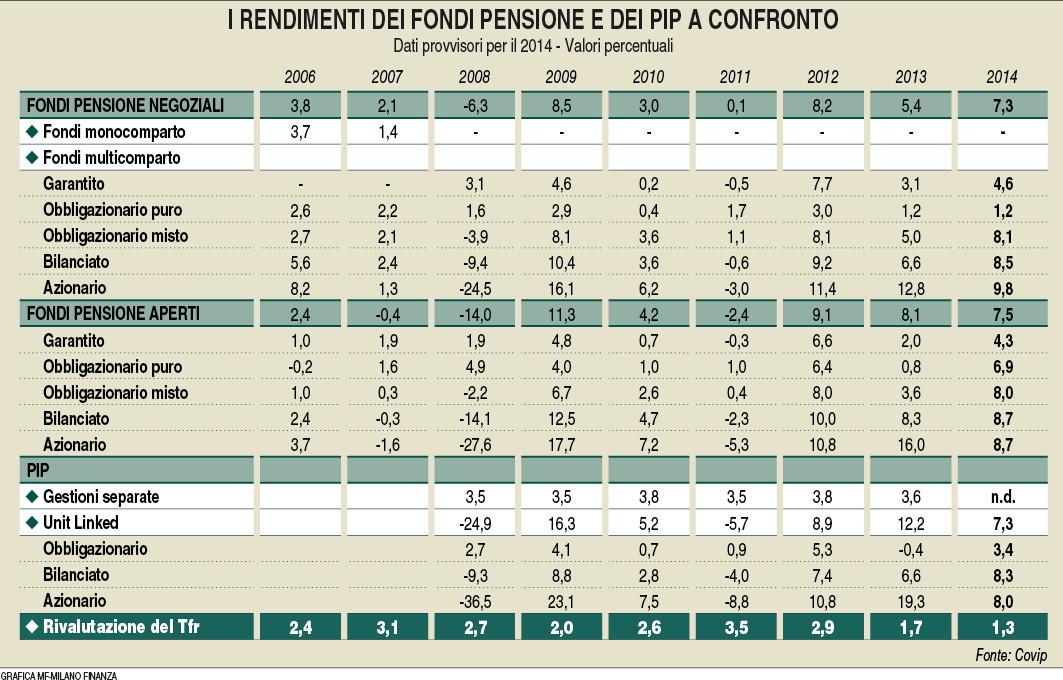

La quarta novità del decreto prevede infine l’estensione della possibilità del riscatto per cessazione dei requisiti di partecipazione anche alle forme pensionistiche individuali, con ritenuta a titolo di imposta del 23%. Si afferma quindi sempre di più il ruolo di stampella del welfare dei fondi di previdenza integrativa. E in questo senso chi sceglie di cambiare comparto deve prestare anche attenzione alle garanzie offerte dai vari comparti. A partire dai pip che, in quanto polizze, hanno una componente assicurativa più accentuata rispetto ai fondi aperti e ai negoziali. Si può dire quindi che i pip sono meglio accessoriati sul fronte delle garanzie. Ma se si resta sul campo della prestazione più importante della previdenza complementare, ovvero quella di erogare al momento del pensionamento un assegno che vada a integrare la pensione pubblica, destinata a essere sempre più magra, gli elementi da considerare (quelli che fanno veramente la differenza) sono due, ovvero i costi e i rendimenti. Non a caso l’analisi realizzata da Progetica, società indipendente di consulenza finanziaria, si basa proprio su queste variabili. «Per affrontare il tema della portabilità del contributo del datore di lavoro da un fondo negoziale verso un fondo aperto o un pip», sottolinea Andrea Carbone di Progetica, «abbiamo voluto rappresentare due estremi: un fondo negoziale con linea a basso rischio, ovvero una gestione separata, e un pip con linea a rischio alto (bilanciato con 70% azioni, ndr). Sono due scenari estremi perchè nel fondo negoziale abbiamo i costi mediamente più bassi e nei pip quelli mediamente più alti». Le elaborazioni mostrano che anche nel caso con i costi mediamente più alti il rischio premia, offrendo rendite nette più elevate tra il 12 il 50%. Il che significa giorni del mese in più durante i quali si può beneficiare dell’integrazione pensionistica. «Naturalmente la realtà per ogni aderente a un fondo pensione sarà un valore derivante dall’effettivo livello di rendimenti e di costi, laddove questi due elementi vanno considerati congiuntamente»,

conclude Carbone. «Se dunque la nuova normativa consentirà la portabilità del contributo datoriale, passare verso prodotti che offrono linee a maggiore rischio, anche se con costi più elevati, potrebbe avere esiti positivi per i risparmiatori, grazie a maggiori rendite integrative attese. Ricordandosi che il profilo di rischio deve essere coerente con l’orizzonte temporale del lavoratore: più lungo è il periodo, maggiore è l’aiuto che i mercati possono offrire».

Di fatto la nuova portabilità amplia le possibilità di scelta per ogni singolo lavoratore, che potrà anche scegliere di puntare su linee a stretta vocazione azionaria. È invece sconsigliato lasciarsi tentare da continui switch perché il market timing può rivelarsi rischioso. Come dimostra una semplice analisi sul recente passato. Chi avesse effettuato dieci anni fa un investimento indicizzato all’azionario europeo avrebbe realizzato una performance media del 4,24%. Ma sarebbe andata molto diversamente se, invece della costanza, avesse prevalso la voglia di azzeccare il giusto market timing. Si consideri chi avesse perso in questi dieci anni i migliori dieci giorni di borsa avrebbe realizzato una perdita del 0,44%. Che sarebbe lievitata al 3,58% se si fossero persi i migliori 20 giorni. E addirittura del -6,05% se si fossero persi i migliori 30 giorni. E così via. Con la crisi di Lehman, quella dei debiti sovrani europei e con tutte le situazioni di preoccupazione incontrate in questi ultimi anni, la tentazione di uscire dalla borsa è stata forte. Ma sarebbe stato sufficiente perdere i migliori 40 giorni di borsa che si sono avuti in questi dieci anni perché la performance media annua si trasformasse in un -8,19% rispetto al +4,24% di chi invece ha tenuto duro. Tornando alla sfida tra le diverse forme di previdenza complementare con una maggiore concorrenza tra comparti emergerà alla fine chi saprà offrire le migliori condizioni e anche rendimenti più elevati con un rischio sotto controllo.

L’auspicio è in ogni caso che i lavoratori aderiscano a qualche forma di previdenza integrativa perchè la pensione pubblica non sarà così generosa come è stata finora. E per promuovere i fondi pensione è partita all’attacco proprio Assofondipensione: «In assenza di iniziative da parte del governo e delle istituzioni, per sensibilizzare l’opinione pubblica e promuovere la previdenza complementare in Italia abbiamo deciso di autotassarci per aiutare i lavoratori a comprendere che senza una pensione complementare non avranno in futuro un trattamento pensionistico sufficiente per una vita decorosa», spiega Tronconi. «Così parte una nuova campagna di sensibilizzazione verso gli italiani, l’unica di questo genere lanciata in Italia». La campagna, rivolta soprattutto ai giovani, destinati con il sistema contributivo a ritrovarsi a fine carriera con pensioni ridotte più o meno alla metà dell’ultima retribuzione, si chiama «In fondo conviene!» ed è stata realizzata su web, radio e video. (riproduzione riservata)