Il caso

Sinistri in serie: operatività della copertura dopo la cessazione della polizza

Autore: Fabrizio Mauceri

ASSINEWS 229: marzo 2012

Glossario

Claims made: il claims made è una formula della copertura assicurativa di responsabilità civile molto diffusa nel Regno Unito e nei Paesi del Nord Europa. In questa tipologia di copertura, l’assicurazione vale per le richieste di risarcimento presentate all’assicurato per la prima volta durante il periodo di efficacia dell’assicurazione stessa. Questo a prescindere da quando è avvenuto l’evento dannoso. In Italia viene utilizzata questa formula prevalentemente per polizze di RC professionale e d RC prodotti. ![]() CONTENUTO A PAGAMENTO

CONTENUTO A PAGAMENTO

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a Non sei abbonato?

Non sei abbonato?

Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

Loss occurrence: il loss occurrence è la formula preferita da nostro ordinamento giuridico che lo pone alla base delle coperture di responsabilità civile, sancendo, all’art. 1917 c.c. che “Nell’assicurazione della responsabilità civile l’assicuratore è obbligato a tenere indenne l’assicurato di quanto questi, in conseguenza del fatto accaduto durante il tempo dell’assicurazione deve pagare a un terzo, in dipendenza della responsabilità dedotta nel contratto”. In Italia viene utilizzata per polizze di responsabilità civile verso terzi (RCT-O, RC del capofamiglia, RC Inquinamento ecc.).

Sinistro in serie: una pluralità di sinistri originatisi da uno stesso difetto anche se manifestatosi in più prodotti ed in più anni.

Il fatto

Un’industria che opera nel settore della produzione e commercializzazione di macchine elettromeccaniche e loro componenti, per il settore alimentare aveva stipulato con una primaria compagnia tedesca una copertura RCP (polizza di responsabilità civile prodotti). Copertura che era durata diversi anni e che era cessata per non meglio precisati motivi il 31.12.2003 e non era più stata sostituita con analoghe polizze di altre compagnie.

Durante l’ultima annualità assicurativa l’assicurato era venuto a conoscenza del verificarsi di un evento dannoso causato da un suo prodotto. In sostanza un filtro a farina fossile era letteralmente saltato dalla sua sede propria, a causa di un difetto di costruzione, ed aveva ferito un operaio di una ditta terza che aveva acquistato il prodotto medesimo. Prudentemente l’assicurato, anche se non aveva ricevuto nessuna richiesta risarcitoria da parte del danneggiato e/o da altri enti interessati (ad esempio l’INAIL e/o l’INPS), denunciò il sinistro il 25 febbraio del 2002. Poi passarono alcuni anni di silenzio totale ed assoluto, finché nel 2004 arrivò una richiesta risarcitoria da parte dell’operaio infortunato e, nel 2005, arrivò una seconda richiesta risarcitoria da parte di un secondo operaio in un’altra azienda per un sinistro accaduto con le medesime modalità del primo (ossia sempre un filtro a farina fossile che per difetto di costruzione era saltato causando il danno alla persona sopra citata). Con il ricevimento delle richieste danni, rispettivamente del 2004 e del 2005 l’assicurato girò nuovamente il tutto alla compagnia di assicurazione.

Cosa fece la compagnia

La compagnia eccepì entrambi i sinistri, per le seguenti motivazioni.

Nel primo caso ritenne che l’obbligo della denuncia del sinistro fosse scattata quando l’assicurato aveva ricevuto richiesta risarcitoria e che quindi non ci fosse alcun collegamento con la prima denuncia presentata il 25 febbraio 2002. Perciò, essendo spirata la copertura il 31 dicembre 2003 il danno per la compagnia non era in copertura, in quanto la richiesta risarcitoria era arrivata nel 2004.

Nel secondo caso, essendo stato denunciato il sinistro nel 2005 ed essendo pacifico che l’assicurato prima di quella data non ne sapeva nulla, era chiaro secondo la compagnia che la formula del claims made rendeva inefficace la copertura.

Cosa fece l’assicurato?

L’assicurato citò in giudizio la compagnia per essere manlevato da entrambi i sinistri eccependo la operatività della formula claims made sulla base del principio che questa tipologia di copertura assicurativa, derogando il principio di loss occurrence sancito dal primo comma dell’art. 1917 c.c., era vessatorio per l’assicurato ed in quanto tale, in assenza della doppia firma dell’assicurato stesso in sede contrattuale, doveva ritenersi nulla in base art. 1341 c.c.. Pertanto, se fosse stato accolto il ricorso sulla base della presente argomentazione si sarebbero dovuti applicare ex lege i principi di loss occurrence sanciti dal primo comma dell’art. 1917 c.c. rendendo la copertura assicurativa pienamente efficace, in quanto l’evento dannoso era avvenuto durante la vigenza del contratto, ancorché la richiesta risarcitoria fosse arrivata a polizza ampiamente scaduta.

Diritto

Premesso che la giurisprudenza non ha finora avuto un atteggiamento coerente in merito alla presunta vessatorietà del claims made rispetto al loss occurrence (riconoscendolo in alcuni casi e negandolo in altri), il punto di partenza è l’analisi dell’art. 1917 c.c.: in sostanza questa norma è derogabile o inderogabile secondo il nostro ordinamento giuridico? In soccorso a questo quesito sovviene l’art. 1932 c.c., che sancisce che l’art. 1917 c.c. è tranquillamente derogabile nei commi primo e secondo. E, considerato che la disciplina del loss occurence viene stabilita nel comma primo, è pacifico che il claims made sia più che legittimo. I sostenitori della vessatorietà del claims made rispetto al loss occurrence sostengono che il primo modello è più sfavorevole all’assicurato rispetto al secondo. Se passasse questo concetto in assoluto, anche se l’art. 1917 c.c. primo comma è derogabile per il fatto stesso che cambiandolo si rende più sfavorevole la copertura all’assicurato, il claims made diventerebbe vessatorio. In realtà una distinzione così netta non esiste in modo assoluto.

Questo perché entrambi i modelli a seconda della situazione concreta che può venire a verificarsi possono avere delle situazioni favorevoli ed altre sfavorevoli per l’assicurato. Quindi, in base a dove si guarda e dove si pone l’accento, cambia l’ottica su quale sia la formula più vantaggiosa per l’assicurato. In base a questa premessa il claims made non è una copertura svantaggiosa per l’assicurato e perciò vessatoria a prescindere.

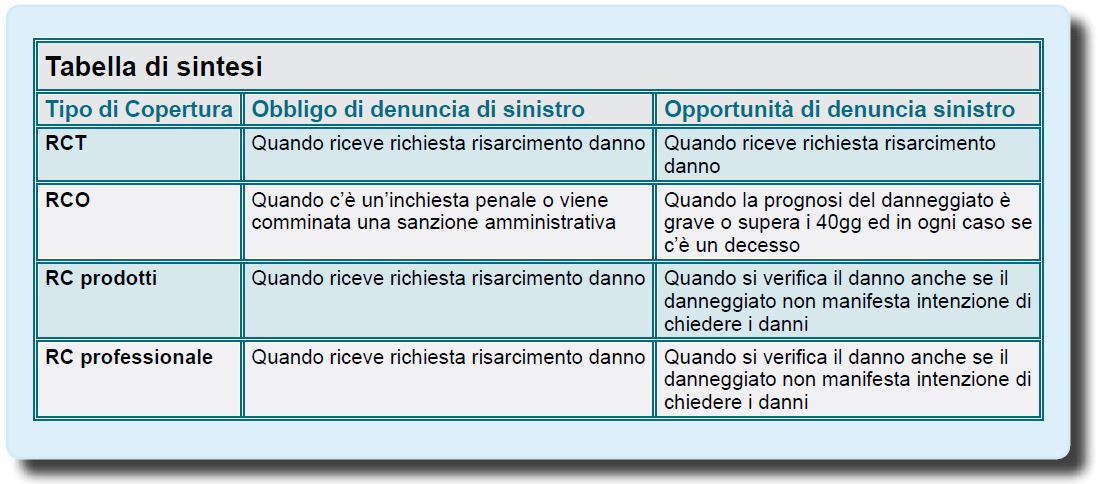

Denuncia del sinistro: quando scatta l’obbligo? Quando è opportuno denunciarlo?

Innanzitutto dipende dalla tipologia di sinistro (diverso è se ci troviamo di fronte a casi di RCT/RCP rispetto alla RCO), inoltre, come principio generale, l’obbligo scatta dal momento in cui l’assicurato è venuto a conoscenza del sinistro, che per definizione c’è quando l’assicurato riceve una richiesta di risarcimento del danno. In molti casi infatti l’assicurato legittimamente potrebbe ritenere di fronte a qualsiasi evento di non avere alcuna colpa e per questo di non essere responsabile di alcun sinistro. Secondo questo orientamento, dato che la compagnia non ha alcun interesse che l’assicurato si incolpi di ogni evento dannoso che in qualche modo lo coinvolga, l’obbligo di denunciare il sinistro c’è quando l’assicurato ne viene a conoscenza ossia quando un terzo gli chiede i danni.

Ciò premesso bisogna distinguere l’obbligo di denunciare il sinistro con l’opportunità di denunciarlo. Diverso è l’approccio a seconda del fatto che la polizza sia in loss occurrence piuttosto che in claims made. Nel primo caso infatti, considerato che la copertura assicurativa vale per i fatti accaduti durante il tempo di validità dell’assicurazione, in assenza di una richiesta risarcitoria non ha senso denunciare alcun sinistro. L’assicurato può denunciarlo in qualsiasi momento, anche dopo la cessazione del contratto: fintantoché il fatto non va in prescrizione la copertura è efficace. Nel caso del claims made invece, dato che la copertura assicurativa vale per il fatto conosciuto (e quindi denunciato) durante la validità della copertura assicurativa, considerato che cessato il contratto la copertura muore anche per i fatti accaduti durante la validità del medesimo, può essere opportuno denunciare dei sinistri anche in assenza di una richiesta risarcitoria. Questo soprattutto se l’assicurato presume che non avrà una continuità di copertura assicurativa con il medesimo assicuratore. Considerato comunque che le coperture di RC generale normano in modo specifico da quando sorge l’obbligo di denuncia del sinistro, per semplificare chiariamo il tutto con lo specchietto che segue.

Quando la copertura ed il sinistro riguardano la RCO l’obbligo di denuncia alla compagnia scatta al momento in cui all’assicurato viene notificata una sanzione amministrativa oppure gli viene notificata una informazione di garanzia. In ogni caso è opportuno fare una denuncia cautelativa alla compagnia anche in assenza di sanzione ed inchiesta penale quando il lavoratore infortunato è deceduto oppure ha una prognosi di guarigione pari o superiore a 40 giorni. Nelle polizze di RCT invece l’obbligo di denunciare il sinistro coincide con l’opportunità o meno di avvisare la compagnia. E questo momento coincide con il momento in cui l’assicurato riceve una richiesta di risarcimento del danno.

Nel caso della RC prodotti o della RC professionale invece, considerato che valgono i principi di claims made, anche se l’obbligo di denunciare il sinistro scatta al momento del ricevimento della richiesta formale di risarcimento danni è opportuno avvisare la compagnia del sinistro, anche in assenza di una richiesta del danneggiato ogni qualvolta si verifica un danno che coinvolga il nostro assicurato.

Sentenza del giudice

“Francamente questo giudice non ha compreso il motivo per cui le parti abbiano disquisito in ordine alla validità o meno della clausola claims made e della natura del contratto in caso di sua presenza. Nell’ipotesi che la dedotta circostanza abbia una qualche rilevanza in ordine alla vertenza fra le parti, si risponderà che la clausola in questione non ha nulla di vessatorio in quanto delimita solo l’estensione temporale del rischio che l’assicuratrice si assume, ancorando la copertura, non al momento che si verifichino i sinistri, il cui risarcimento potrebbe essere richiesto anche con notevole distanza dal fatto, in quanto le conseguenze potrebbero prodursi decorso un lasso di tempo non prevedibile, ma a quello in cui siano avanzate le richieste risarcitorie del danneggiato, il che non limita la responsabilità assuntasi dalla compagnia, ma la colloca in diverso ambito temporale, precisandone i termini. Tuttavia non si vede come possa la convenuta possa sottrarsi alla sua obbligazione, anche definita nei suddetti termini, atteso che ha avuto comunicato sia l’avviso del sinistro, durante il periodo di vigenza del rapporto assicurativo.

Il documento prodotto dall’attrice al n. 2 contenente sia la denuncia dell’assicurata, sia la richiesta di manleva della ditta distributrice il prodotto causativo del danno, soddisfa l’onere di richiesta presentata durante il periodo di efficacia dell’assicurazione, e pertanto non vi è dubbio che rispetto a tale sinistro ed alle sue conseguenze lesive la compagnia deve tenere sollevata la sua assicurata ove questa fosse condannata a pagare un importo risarcitorio.

Per quanto attiene al secondo sinistro, essendo relativo sempre ad un presunto difetto del filtro che determinò il sollevamento della campana che ha colpito in testa l’operaio tedesco, questa volta con esiti letali, esso rientra nella previsione contrattuale di danno in serie, la cui serialità va valutata con giudizio ex ante, e tenendo conto la prospettiva del danneggiato, e non certo le difese del presunto responsabile e della sua assicuratrice, in quanto rileva solo che le conseguenze di cui l’assicurata deve rispondere siano derivate da una medesima causa (filtro fa esplodere la campana), riconducibile allo stesso vizio e relative allo stesso prodotto fornito affinché integri un unico evento dannoso (vedasi missiva dell’Istituto tedesco di assicurazione contro gli infortuni sul lavoro e la clausola contrattuale).

Atteso che la clausola relativa al concetto di danno in serie esige che il primo evento lesivo sia stato denunciato durante il periodo di vigenza del rapporto, come avvenuto, ne consegue l’operatività della copertura anche per tale sinistro, ove ne sia riscontrata la responsabilità a carico dell’assicurata.

Pertanto le domande attoree appaiono fondate e meritevoli di accoglimento e la convenuta di conseguenza va condannata a tenere manlevata l’attrice dagli importi risarcitorie che sia chiamata a pagare, sia in ordine al primo sinistro (nel giudizio ancora in corso), che in quello successivo configurante un unico evento lesivo. Stante la soccombenza parte convenuta va condanna alla pagamento delle spese di lite in favore della parte attrice …”.

Conclusioni

Abbiamo visto in questo caso concreto di come a volte gli operatori del settore assicurativo si complichino la vita nel cercare di determinare la copertura o meno di un sinistro nella polizza corrispondente. Mentre la soluzione è sempre molto più semplice di quello che si possa immaginare (vedi sentenza del giudice). Abbiamo visto inoltre di come sia diverso l’approccio a seconda di dove si ponga l’accento quando si deve decidere se sia opportuno o meno denunciare un sinstro liability e di come sia diverso, a seconda del punto di riferimento preso, rispetto all’obbligo di denunciare il sinistro medesimo. Il corretto modo di operare impone di analizzare sempre il contratto nell’interesse delle parti in causa e applicandolo conformemente alle statuizioni del nostro ordinamento giuridico.

[/memebership-mensile]