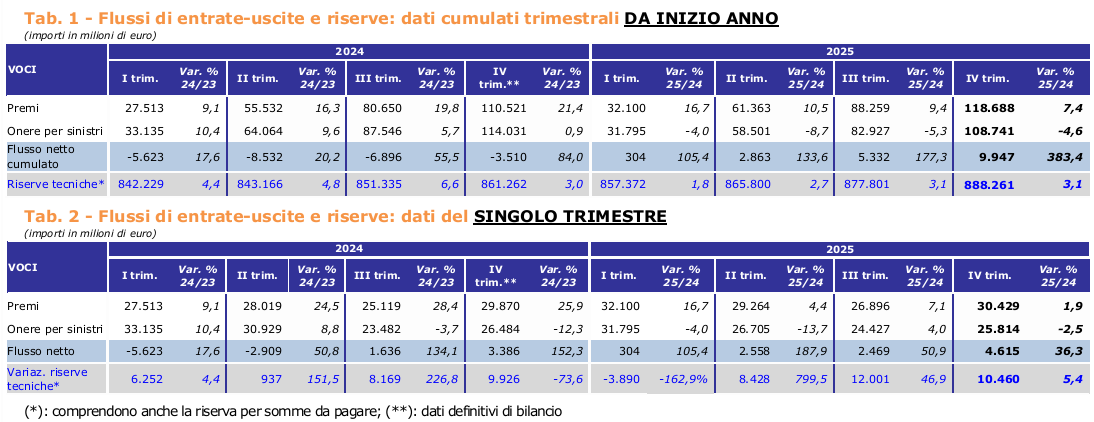

Nel 2025 il ramo vita è tornato a una raccolta netta fortemente positiva, con un saldo tra entrate (premi) e uscite (riscatti, scadenze, rendite e sinistri) pari a 9,9 miliardi di euro, a fronte di una raccolta netta negativa di 3,5 miliardi nel 2024. ANIA spiega nel suo report come il miglioramento sia dovuto a una crescita dei premi contabilizzati del 7,4% (118,7 miliardi) trainata soprattutto dal ramo III, e a una riduzione complessiva delle uscite del 4,6%, legata soprattutto al calo dei riscatti nei rami I e III. Il solo quarto trimestre 2025 ha registrato un flusso netto di 4,6 miliardi, oltre 2 miliardi in più rispetto ai trimestri centrali dell’anno e oltre 1 miliardo in più rispetto al quarto trimestre 2024, segnando una chiara accelerazione finale.

Nel dettaglio, i premi (pari a € 118,7 mld, in aumento del 7,4% rispetto all’analogo periodo dell’anno precedente) restano concentrati sui premi unici (84% del totale), mentre i premi periodici pesano per il 16%, con una sostanziale tenuta delle prime annualità e una crescita marcata delle annualità successive.

Nel dettaglio, i premi (pari a € 118,7 mld, in aumento del 7,4% rispetto all’analogo periodo dell’anno precedente) restano concentrati sui premi unici (84% del totale), mentre i premi periodici pesano per il 16%, con una sostanziale tenuta delle prime annualità e una crescita marcata delle annualità successive.

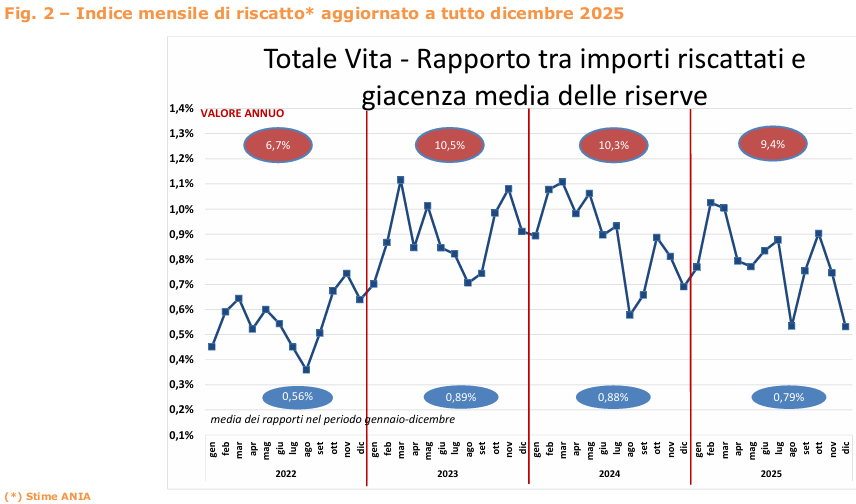

Le uscite continuano a essere dominate dai riscatti e altri rimborsi, che rappresentano il 76% dei pagamenti complessivi (82,2 miliardi) ma risultano in calo del 6,6% sull’anno precedente; i sinistri per decesso e altri eventi vitalizi restano su livelli elevati (15,3 miliardi, il 14% delle uscite), ma leggermente inferiori al 2024, mentre scadenze e rendite maturate salgono a 11,2 miliardi (+6,2%), pari al 10% delle uscite. L’indice annuo di riscatto, misurato rispetto alle riserve matematiche, scende dal 10,3% al 9,4%, con una dinamica mensile ancora altalenante ma un dato di dicembre contenuto (0,5%).

Le riserve tecniche a fine dicembre 2025 raggiungono 888,3 miliardi di euro, in crescita del 3,1% rispetto alla fine del 2024, con premi che incidono sulle riserve per il 13,4% (12,8% nel 2024). Il 64% delle riserve è allocato nel ramo I e il 30% nel ramo III, con una forte concentrazione per compagnia: il 58% delle riserve è detenuto dalle prime cinque imprese e il 78% dalle prime dieci. L’aumento dello stock di riserve (27 miliardi) è di circa 17 miliardi superiore al saldo tecnico del settore (9,9 miliardi), differenziale attribuibile in larga parte ai rendimenti riconosciuti agli assicurati, soprattutto nelle polizze di ramo III e, in parte, di ramo I.

L’Associazione delle imprese analizza i dati anche per singolo ramo, evidenziando come il ramo I registri un flusso netto positivo di 5,2 miliardi (oltre 4 miliardi in più del 2024), grazie a premi sostanzialmente stabili a 73,8 miliardi (+0,5%) – per l’84% a premio unico – e a oneri in calo del 5,2% (68,6 miliardi), in cui i riscatti e altri rimborsi pesano per il 71%. Nel ramo III la raccolta netta torna positiva per 1,8 miliardi, dopo il saldo negativo di 5,3 miliardi del 2024: i premi salgono a 37,4 miliardi (+18,8%), ancora per l’84% a premio unico, mentre gli oneri si riducono del 3,1% a 35,7 miliardi, con riscatti e rimborsi pari all’84%. Le riserve del ramo I salgono di 9,1 miliardi a 567,4 miliardi, di cui 3,9 miliardi imputabili a rendimenti, mentre nel ramo III le riserve crescono di 13,5 miliardi fino a 269,7 miliardi, grazie a una rivalutazione degli attivi sottostanti di 11,7 miliardi su mercati finanziari favorevoli. Il ramo VI porta le riserve a 33,2 miliardi (+4,9 miliardi), anche per effetto di operazioni straordinarie di poche compagnie, mentre il ramo V scende a 16,9 miliardi, proseguendo la riduzione iniziata nel 2018.

Dal punto di vista dei prodotti, i multiramo complessivi mostrano un saldo tecnico in forte miglioramento: raccolta netta positiva di 12,9 miliardi contro 3,8 miliardi nel 2024, premi per 46,9 miliardi (+28,1%) pari al 40% del totale vita e uscite per 34 miliardi (+2,7%). Le riserve multiramo raggiungono 268,1 miliardi (30% del totale), di cui l’87% riconducibile ai multiramo “puri” non previdenziali e non PIR. Le forme pensionistiche individuali e collettive registrano premi per 14,3 miliardi (+11,1%), uscite per 8,4 miliardi (-7,3%) e un saldo positivo di 5,9 miliardi, con riserve a 119,6 miliardi (+8,4%, pari al 13% del totale vita). Le forme di puro rischio generano un flusso netto positivo di 2,3 miliardi a fronte di premi per 3,2 miliardi, mentre i PIR raccolgono premi per 1 miliardo e una raccolta netta di 0,6 miliardi.

Sul fronte distributivo, nel 2025 il canale dominante resta quello degli sportelli bancari e postali, che intermediano 67,5 miliardi di premi vita (+8,3%), pari al 57% del totale mercato. Questo canale è particolarmente forte nel ramo I (63% dei premi), nel ramo III (52%), nei prodotti multiramo puri (70%) e nei PIR (84%). Seguono i consulenti finanziari abilitati, che raccolgono 20,1 miliardi (17% del mercato, +8%), in gran parte in polizze unit-linked (12,6 miliardi, oltre un terzo del ramo III), e gli agenti, con 15,7 miliardi (13% del mercato, +3,6%) prevalentemente di ramo I e una quota maggioritaria (70%) nel ramo IV, ancora poco sviluppato. La vendita diretta e i broker pesano per circa 1,8 miliardi, soprattutto su prodotti di ramo I.

© Riproduzione riservata