Se i cittadini tedeschi potessero scegliere tra una forma di previdenza con agevolazioni statali che eroga fino al compimento dell’85° anno di età e un’opzione di rendita garantita per tutta la vita, la maggioranza opterebbe per la variante a tempo determinato, secondo uno studio condotto dall’Università di Scienze Applicate di Dortmund.

Il governo federale tedesco, con il “Disegno di legge per la riforma della previdenza privata fiscalmente agevolata (Altersvorsorgereformgesetz)”, vuole riorganizzare e diffondere maggiormente la previdenza privata con agevolazioni fiscali, ampliando la concorrenza tra diversi tipi di fornitori. Finora, nei contratti tipo Riester, gli assicuratori dovevano garantire una rendita vitalizia, mentre banche e gestori di fondi dovevano collaborare con una compagnia di assicurazione vita per assicurare, al compimento degli 85 anni, abbastanza capitale residuo per una conversione in rendita vitalizia.

Questo obbligo verrebbe meno: in futuro i piani di risparmio bancari e in fondi potranno prevedere piani di erogazione che consentano prelievi graduali del capitale accumulato almeno fino all’età di 85 anni, senza obbligo di trasformazione in rendita a vita.

I professori Matthias Beenken e Lukas Linnenbrink (Fachhochschule Dortmund) hanno studiato l’impatto della possibilità di erogare le prestazioni di previdenza privata solo fino all’85° anno di età. I risultati sono pubblicati nello studio “Altersvorsorgereformgesetz: Zeitrente versus Leibrente”, che ha analizzato le interviste di un campione rappresentativo di 1.541 persone tra 25 e 55 anni. Ai partecipanti sono stati presentati:

un esempio di “Zeitrente” (piano in fondi con erogazioni fino a 85 anni);

un esempio di “Leibrente” (assicurazione con rendita vitalizia).

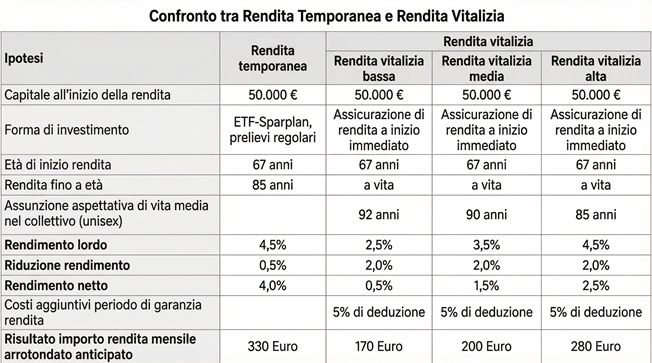

Per entrambi i modelli il capitale iniziale a inizio pensione era fissato a 50.000 euro.

Confronto tra rendita temporanea e rendita vitalizia

Nel modello, la rendita temporanea (Zeitrente) prevedeva 330 euro mensili fino a 85 anni. Per la rendita vitalizia, invece, venivano proposte alternative di 170, 200 o 280 euro al mese, a seconda dell’ipotesi.

Secondo Linnenbrink, la rendita vitalizia deve essere sensibilmente più bassa perché l’assicuratore si assume il rischio di longevità, deve adottare una struttura d’investimento più prudente ed è tenuto per legge a calcolare in modo unisex, pur essendo l’aspettativa di vita delle donne significativamente più alta di quella degli uomini.

Tra i partecipanti che hanno effettivamente espresso una preferenza, circa il 58% sceglie la rendita fino a 85 anni, mentre circa il 42% opta per la rendita vitalizia. Si evidenzia un chiaro legame con l’ammontare della prestazione mensile: quanto maggiore è il vantaggio della rendita temporanea rispetto alla rendita vitalizia, tanto più forte è la preferenza per la rendita temporanea.

Un fattore chiave nella scelta tra rendita temporanea e vitalizia è l’aspettativa di vita soggettiva.

Circa il 49% dei partecipanti sottostima la propria aspettativa di vita rispetto a quella statistica, in media di 9,5 anni.

Circa il 24% la valuta in modo realistico, in un intervallo di più o meno due anni rispetto al dato statistico.

Il 26% la sovrastima.

Chi sottostima la propria longevità sceglie nel 73% dei casi la rendita temporanea. Tra coloro che la stimano correttamente, la scelta tra tempo determinato e rendita vitalizia è quasi equilibrata, mentre chi sovrastima la propria vita residua opta per la rendita vitalizia nel 60% dei casi.

Secondo gli autori, a influenzare la stima dell’aspettativa di vita intervengono soprattutto:

l’età di morte raggiunta dai familiari;

il proprio stato di salute percepito.

Valutazione dei ricercatori e proposta di modifica

In linea di principio, gli autori salutano positivamente il fatto che in futuro i cittadini possano scegliere tra rendite a tempo e rendite vitalizie. L’esperimento mostra che la concorrenza tra forme diverse di rendita aumenta nettamente la propensione alla sottoscrizione: il 79% dei partecipanti accetta un’offerta quando può scegliere tra rendita temporanea e vitalizia, contro solo il 30% quando non c’è possibilità di scelta.

Tuttavia, a loro avviso l’età minima di 85 anni per la durata delle rendite temporanee è troppo bassa. Linnenbrink sottolinea che in questo modo esiste un grande rischio di delusione se i cittadini si sbagliano sulla propria aspettativa di vita e se ne accorgono quando è ormai troppo tardi.

Beenken aggiunge che non si tratta solo di razionalità finanziaria, ma anche del peso psicologico di perdere improvvisamente, in età molto avanzata, il proprio tenore di vita, rischiando di diventare un onere per i figli o di dover richiedere il minimo vitale pubblico. Per questo motivo gli autori propongono di innalzare da 85 a 95 anni l’età minima per le rendite a tempo.

© Riproduzione riservata